今日沪铝期货在消息刺激下再度放量冲高,截至3月30日下午3点收盘,主力合约AL2605上涨3.43%,收报24725元/吨。从资金面看,今日主力合约增仓0.68万手至26.39万手。

图:沪铝主力合约价格走势

数据来源:文华财经、广发期货研究所

一、中东两大铝厂遭遇直接袭击,产能硬损伤量级仍待评估

3月28日至29日,中东两大铝业巨头——阿联酋环球铝业(EGA)与巴林铝业(Alba)相继证实遭到伊朗导弹与无人机袭击。其中,EGA位于阿布扎比哈利法经济区的塔维拉冶炼设施“遭受重大破坏”,多名员工受伤;巴林铝业部分设施受损,2人在袭击中受轻伤。伊朗伊斯兰革命卫队随后发表声明,称此次行动是对与美国军事和航空航天业相关目标的打击。

从产能体量看,EGA塔维拉冶炼厂2025年生产铸造金属160万吨,约占全球总产量的4%;巴林铝业2025年产能为162.3万吨,约占全球总产能的2.19%。值得注意的是,巴林铝业此前已因霍尔木兹海峡航运受阻于3月初关停三条生产线、减产约19%,涉及产能约31万吨/年。EGA方面,公司虽表示正在评估损失,但未明确宣布停产规模,其塔维拉铝综合体由245万吨建成产能的氧化铝厂和150万吨建成产能的电解铝厂组成。

与航运受阻、原料短缺等软约束不同,对核心冶炼设施的物理打击具有长尾效应。电解铝生产具有强连续性,电解槽一旦非计划停产,槽内高温熔体凝固将导致内衬材料损坏,复产需经历漫长的设备检修、槽体清理与重新焙烧过程,修复周期往往长达6至12个月以上。这意味着,此次袭击并非简单的物流扰动,而是产能硬损伤的实质性落地。若两家企业确认扩大减产规模,极端情景下中东地区或有280万吨电解铝产能出现生产中断,约占全球产能的3.5%。

对于铝而言,此前市场交易的核心逻辑是霍尔木兹封锁导致原料断供风险,属于潜在的、尚未完全兑现的预期,而此次直接袭击将供应风险升级。若两大冶炼厂被迫停产,26年海外产量增量将由正转负,标志着26年电解铝的全球供需缺口或进一步扩大至150-200万吨量级。

二、海峡封锁未解,断供风险持续放大

霍尔木兹海峡封锁带来的原材料断供风险随着封锁时间增长正在逐步放大。自2月底美伊冲突升级以来,霍尔木兹海峡航运已完全中断。数据显示,3月28日海峡通行量仅4艘,远低于局势升级前的100艘以上。这条波斯湾与印度洋的唯一海上通道被誉为世界油阀,也是海湾地区铝产业链的生命线。

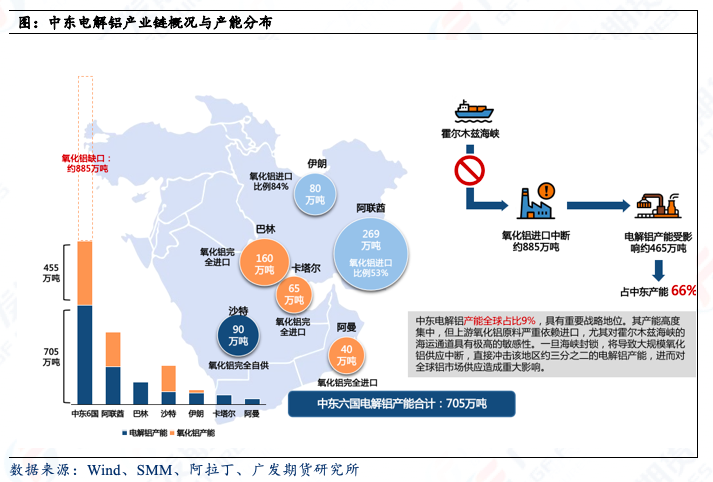

目前中东地区除沙特外,海湾其余5国均存在不同程度的氧化铝缺口。阿联酋氧化铝自给率仅40%,铝土矿100%依赖进口;巴林、卡塔尔、阿曼则无当地的原料供应体系,氧化铝和铝土矿均需完全进口;据测算,中东地区每年近900万吨的氧化铝缺口高度依赖进口,原料补给完全绑定霍尔木兹海峡航运安全。此外,区域内超70%的原铝用于出口,主要流向欧洲、日韩、印度及美国市场,物流中断同时造成“原料进不来、成品出不去”的双重困局。

当前,霍尔木兹封锁已持续近一个月,区域内铝厂氧化铝库存已消耗至警戒线(库存通常20-40天)。若封锁在未来一到两周内仍无法解除,即便没有直接袭击,其余铝厂也将因原料断供被迫减产或停产。这意味着供应风险的潜在放大仍在持续发酵。

三、后市展望

电解铝是中东地缘冲突下最坚挺的有色金属,当前霍尔木兹海峡封锁状态持续仅一个月,中东地区氧化铝进口通道受阻,区域内铝厂原料库存正在快速消耗,未来一到两周内减产将随时发生。中东电解铝产能占全球9%,且主要供应欧美、日韩等市场,在原本全球电解铝就处于短缺格局的背景下,任何实质性减产都将进一步收紧供需平衡。这一核心逻辑使得铝具备极强的抗跌属性,即便海外衰退预期升温,铝价的下行空间也将被供给侧的刚性约束有效封堵。基本面方面,海内外市场明显分化,LME铝库存降至42.3万吨的历史低位,欧洲、日本现货升水持续走高;国内市场需求在铝价高位回落后有明显修复迹象,终端积极点价、备货,库存方面一季度国内社会库存累积至近140万吨,而随着金三银四旺季推进,国内预计自4月起进入去库周期,内外库存分化的格局有望收敛。综合判断,近期沪铝核心运行区间预计在24000-25500元/吨,若霍尔木兹海峡封锁持续升级、中东减停产量超预期,铝价存在挑战前高可能。