在全球宏观局势动荡与地缘冲突加剧的背景下,中国作为全球大宗商品的核心买家,正在金属市场展现出极强的逆势扩张意愿。

摩根大通最新的监测数据显示,中国市场正通过大规模“抄底”行为支撑铜价,这种微观需求的复苏与宏观层面的高压态势形成了鲜明对比

去库提速与溢价狂飙

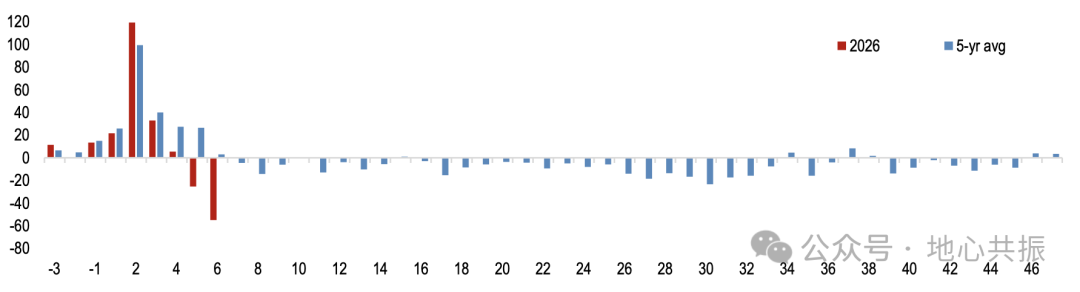

核心事实显示,截至2026年3月27日的一周内,中国铜消费连续两周走强,库存去化显著加速,单周减少5.5万吨

图表:2026年中国铜可见库存持续去化——上周减少55千吨(截至3月27日)

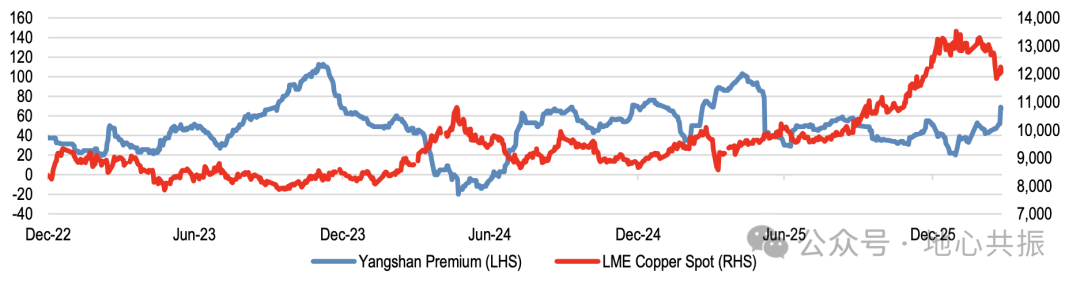

与此同时,体现国内需求热度的洋山铜溢价在过去一周内飙升40%,达到70美元/吨,创下2025年6月以来的最高水平

图:中国需求驱动洋山铜溢价显著上升——上涨40%至约70美元/吨,而铜价同期仅小幅上涨3%

尽管伦敦金属交易所(LME)铜价受到宏观局势波及,但受中国强劲买盘支撑,价格基本稳定在12,000美元/吨左右。

规避断供的策略性补库

这一轮买盘的爆发有着深刻的行业与政策背景。

中国占据了全球铜需求的约60%,其市场动向直接决定了全球基本金属的定价权

在当前中东冲突等复杂地缘环境下,供应链风险溢价持续上升

中国买家不仅是在应对季节性的节后复工需求,更是在价格回落时进行机会主义的策略性补库,以规避潜在的供应中断风险

成本通胀下的金属分化

从深层机制来看,铜市场的走势正处于“微观强现实”与“宏观弱预期”的博弈中。

一方面,中国国内工业活动在春节后回升,带动了电解铜和锌的快速去库

摩根大通指出,柴油成本通常占矿山现金成本的5%至10%,而自2月底以来,散货运费已上涨15%至30%

全球最大铜生产商智利国家铜业公司(Codelco)警告称,中东局势可能触发约5%的成本通胀

这种机制导致了不同金属品种间的表现分化。铜由于价格从冲突初期的点位回落,触发了中国的“抄底”机制

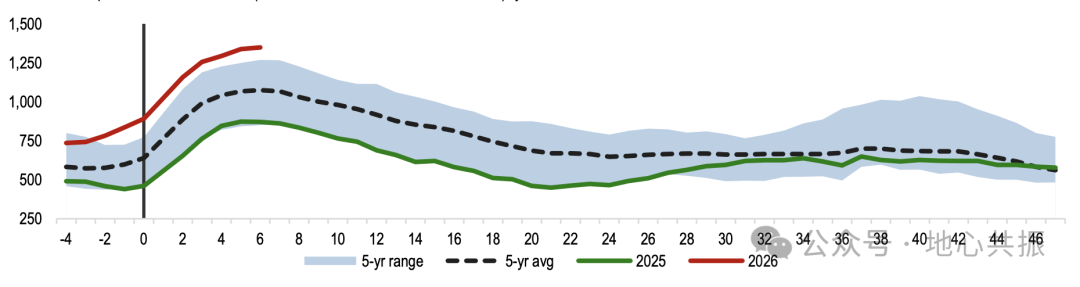

而铝价在过去三周持续通胀,导致其库存积压至130万吨,达到2019年以来的同期最高水平,并未出现类似铜的去库趋势

图表:中国铝库存持续累积——当前达130万吨,为2019年以来同期高点

尚未出尽的宏观风险

市场接下来的反应将高度取决于这种超前需求的持续性。

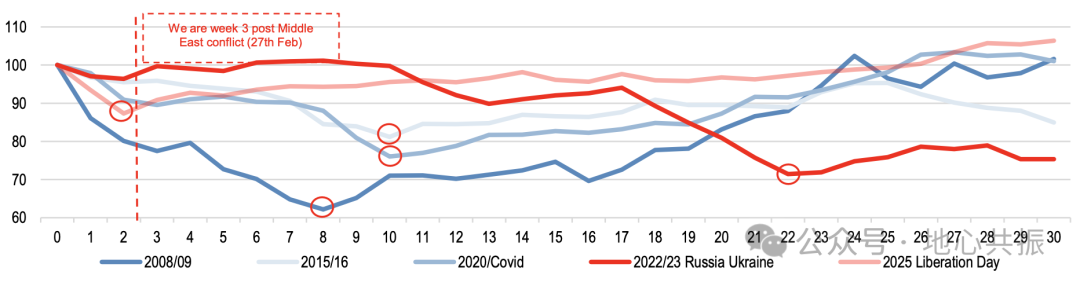

尽管中国需求提供了短期支撑,但摩根大通大宗商品研究团队认为,铜价自冲突开始以来仅下跌10%,尚未充分反映宏观风险

根据历史经验,自2008年以来的五次重大经济冲击中,铜价平均跌幅达25%

图:铜价在宏观事件中通常10周内下跌约25%触底,但俄乌冲突中延至22周

下行空间与需求韧性大考

目前,技术支撑位被设定在11,100至11,200美元/吨,较当前现货价格仍有约6%的下行空间

未来几周,市场最大的变量在于中国这种“机会主义补库”能否转化为持续的消费增长,以及全球海运成本与能源价格波动对采矿业利润空间的进一步挤压

此外,中国钢铁产量的加速回升虽处于历史低位,但其对铁矿石的需求韧性也将是影响金属板块整体估值的关键因素