概览

本报告分析霍尔木兹海峡航运中断对波斯湾六国铝产业链的影响,六国为全球核心铝产业集群,2025 年电解铝产能占全球 9.25% 但氧化铝自给率仅 34%,核心依赖海峡开展海运。

当前海峡内港口海运功能失效,仅阿曼苏哈尔港、沙特红海港口可正常运营并承接替代转运。结合企业配套能力,将铝企分为低、中、高三类减产风险,沙特、阿曼抗风险能力最强,伊朗已主动减产,巴林、卡塔尔受冲击显著。

经情景测算,无有效转运时约 573.2 万吨产能受影响,当前大概率的有限转运情景下受影响产能约 155 万吨,沙特红海体系充分承接时约 106.32 万吨。

后续需重点关注冲突升级、物流成本、沙特承接能力等风险,产业扰动影响主要集中于欧美、东盟等海外电解铝市场。

正文

一 中东铝产业链:海湾六国产业格局

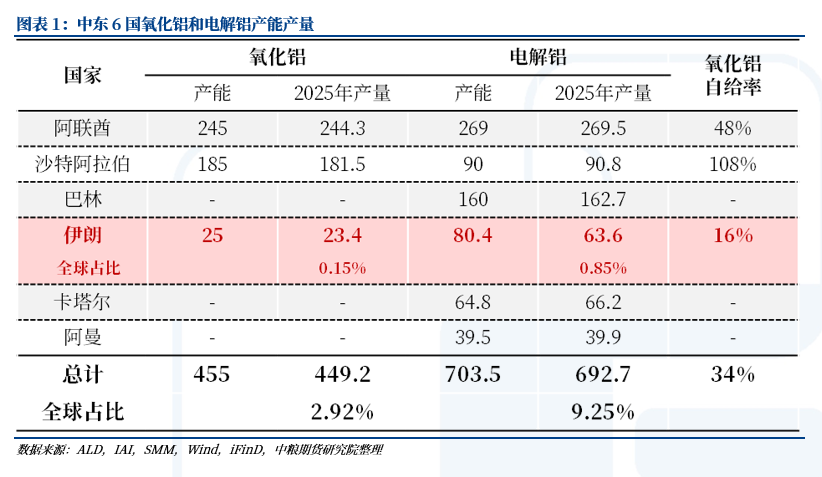

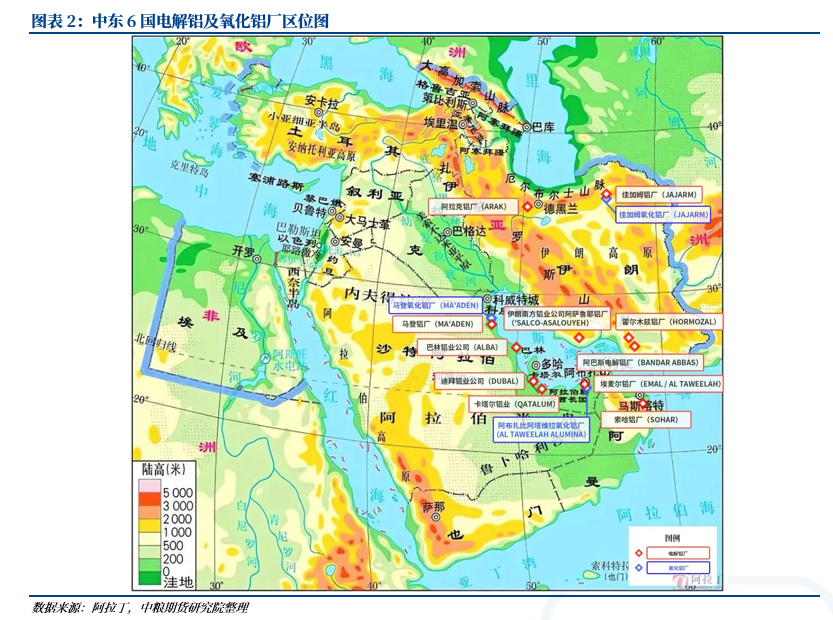

波斯湾内湾铝产业链核心覆盖伊朗、沙特阿拉伯、阿联酋、巴林、卡塔尔、阿曼六国。依托能源禀赋、区位及港口优势,六国自 20 世纪 70 年代起陆续布局铝产业,2000 年后进入集中扩容阶段,2020 年后仍有扩建动作,逐步形成全球核心铝产业集群之一,覆盖铝土矿进口、氧化铝精炼、电解铝冶炼、铝材加工及出口全产业链环节。

截至 2025 年,六国电解铝建成产能 703.5 万吨 / 年,产量 692.7 万吨 / 年,占全球总量 9.25%;氧化铝建成产能 455 万吨 / 年,产量 449.2 万吨 / 年,占全球约 2.92%,氧化铝自给率仅 34%,原料进口依赖度显著。

六国铝产业核心矛盾集中于霍尔木兹海峡的航运依赖:波斯湾内绝大部分核心铝厂均以该海峡作为氧化铝 / 铝土矿进口、电解铝出口的唯一海上通道。截至 2026 年 3 月 19 日,霍尔木兹海峡已进入事实性航运中断 / 近乎停滞状态,对产业的影响研判核心聚焦三大问题:

一是,是否存在可落地的替代性陆运 / 短驳路线,实现货物向海峡外或红海港口的转移;

二是,不同铝厂的减产风险等级及实际影响程度;

三是,不同情景下的产量减产影响。

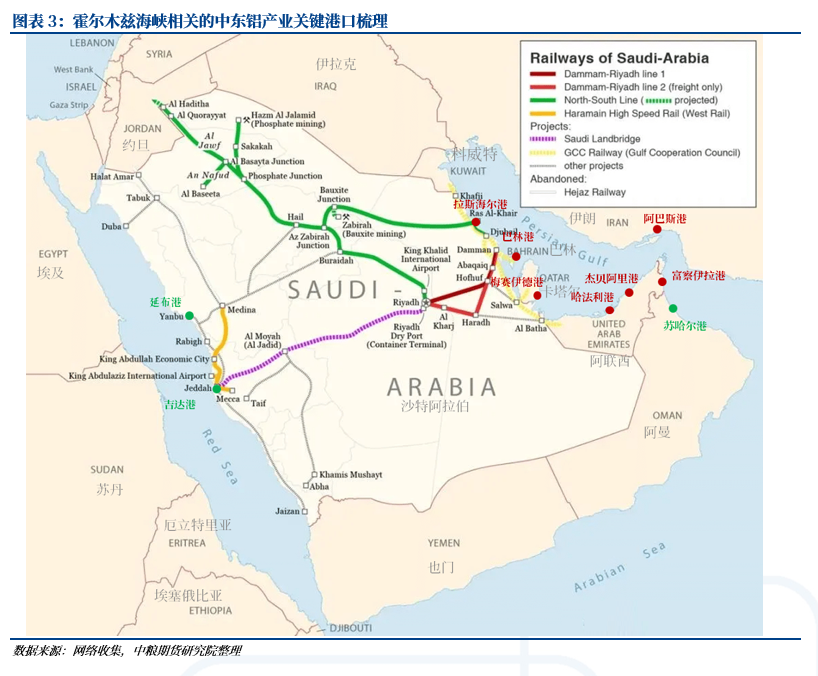

二 港口再分类:是否能转运?

当前霍尔木兹海峡受扰动的核心并非港口设施物理损毁,而是海峡内港口的国际铝原料 / 铝产品海运功能失效,结合港口区位、配套设施及运营状态,将核心港口分为五类:

1. 功能失效:巴林港、梅赛伊德港、哈法利港、杰贝阿里港

上述港口分属巴林、卡塔尔、阿联酋,均位于海峡内,虽设施未受直接打击,但受海峡封航影响,对辖区铝产业链的海运支撑功能已完全失效。

2. 湾内铁路联运:沙特拉斯海尔港

同样位于海峡内,但依托沙特全国性铁路网络及红海替代港口(哈法利港、延布港),具备原料 / 产品的跨区域转运能力,抗冲击能力显著高于湾内其他港口。

3. 海峡口附近冲击:伊朗阿巴斯港、阿联酋富查伊拉港

两港紧邻海峡冲突核心区域,均遭受实质性损毁或严重运营冲击;其中阿巴斯港作为伊朗海军及商船队核心基地,受毁灭性军事打击;富查伊拉港虽位于海峡外,是阿联酋石油出口生命线,但 3 月中下旬成为伊朗报复性打击重点目标,运营大幅受扰。

4. 海峡外应急替代:阿曼苏哈尔港

位于霍尔木兹海峡外,目前正常运营,是波斯湾内湾铝产业核心应急替代港(尤以阿联酋为主);该港距 EGA 杰贝阿里铝厂 450 公里、塔维拉铝厂 500 公里,经卡车陆运(含边境通关)6-8 小时可达,成为 EGA 原料应急补给的核心渠道。

5. 红海备港:沙特吉达港、延布港

位于沙特西海岸红海沿线,受以伊冲突影响极小,叠加沙特境内完善的铁路运输网络,理论上可承接区域内铝土矿、氧化铝进口及电解铝出口;若与拉斯海尔港联动,可进一步覆盖巴林、卡塔尔、阿联酋等国铝厂的原料供应需求。

三 优势再分类:是否能存话?

当前海湾六国铝产业面临的核心困境为原料进口受阻,且原料运输物流成本预计大幅抬升;从成本、安全性、运输能力及氧化铝自给率考量,区域内氧化铝转运优先级高于铝土矿,氧化铝厂停产风险显著高于电解铝厂。

此外,中东电解铝核心供应欧美、东盟等非中国市场,产业扰动的影响主要集中于海外市场,产量占比测算以海外市场口径为准。

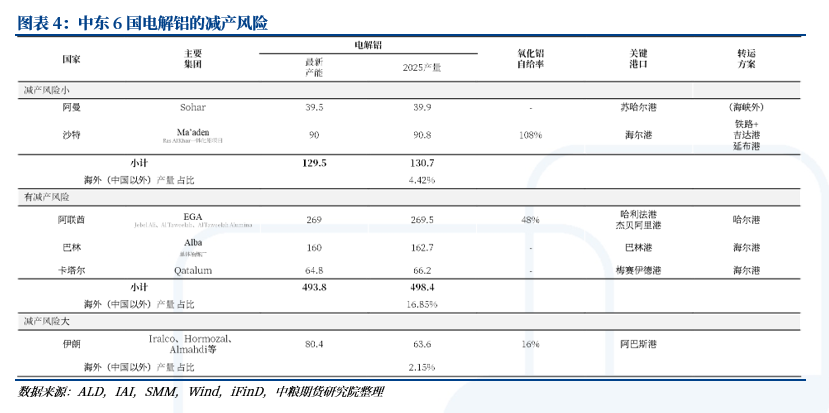

结合六国电解铝产能、产量及产业配套能力,将核心铝企按减产风险分为三类:

1. 减产风险小 → 预计平稳运行

-

阿曼 Sohar:虽氧化铝 100% 依赖进口,但港口位于阿曼湾,海运通达性显著优于波斯湾深处国家,原料运输受海峡封航影响较小,减产风险极低。

-

沙特 Ma’aden:拥有 “铝土矿 - 氧化铝 - 电解铝” 一体化完整产业链,无需进口铝土矿;其中部阿尔・拜萨矿为大型露天富矿,年产铝土矿约 400 万吨,可通过专用铁路直运拉斯海尔港工业区;电解铝产品可经铁路 / 公路转运至吉达港、延布港出口,是区域内抗风险韧性最强的铝企,甚至具备向其他国家供应氧化铝的能力。

2. 有减产风险 → 重点关注

-

阿联酋 EGA:中东电解铝产能、产量规模最大的主体,虽原料进口依存度较高,但依托东海岸富查伊拉港替代资源及配套公路、铁路基础设施,具备高成本下的应急保供能力;当前可通过富查伊拉港、苏哈尔港开展转运作业,但物流成本显著抬升,且港口转运的安全性仍有待观察验证。

-

巴林 Alba:无氧化铝自给能力,且缺乏成熟跨境替代物流通道,地处波斯湾内无独立外部航运通道,氧化铝 100% 依赖进口,是海峡航运中断下受冲击最直接的铝企;若借道他国通道转运原料,物流成本抬升幅度为区域内最高;企业已于 3 月中旬正式宣布不可抗力,关停 3 条核心生产线,减产近 20%,暂无明确复产时间表,存在进一步减产可能。

-

卡塔尔 Qatalum:无氧化铝自给能力、缺乏成熟跨境替代走廊,氧化铝 100% 依赖进口,海峡若长期关闭将面临直接停减产风险,借道他国通道的物流成本抬升显著;受氧化铝断供 + 天然气供应中断双重冲击(天然气因无人机袭击停产),企业 3 月初曾计划全面停产,最新运营状态为维持 60% 低负荷运行,全面重启预计需 6-12 个月,存在进一步减产可能。

3. 减产风险大 → 占比小,且已经被预期

-

伊朗:铝产业上游自给率低,核心进出港口位于冲突中心区域,Iralco 铝厂距美以打击核心区域仅 300 公里,目前已主动减产;受冲突持续升级影响,伊朗铝产业出现更大规模减产甚至全面停产已成大概率事件。

四 情景测算

基于霍尔木兹海峡航运恢复状态、区域内替代转运通道落地程度及沙特红海运输体系的承接能力,对海湾六国电解铝产能受影响规模进行三类情景测算:

情景A:无有效转运/红海同步扰动

霍尔木兹海峡封锁持续,区域内仅能消耗现有库存,无任何陆运替代方案落地;仅保留沙特约 90 万吨、阿曼约 40 万吨产能,其余产能陆续减停,合计约 573.2 万吨电解铝产能受影响。

情景 B(目前大概率):海峡外有限转运

EGA 经苏哈尔港开展原料应急转运,Alba、Qatalum 少量借道他国通道,阿联酋东海岸多式联运体系启动;此情景下阿联酋部分产能、巴林少量产能受影响,卡塔尔减产超 40%,伊朗产能完全关停,合计约 155 万吨电解铝产能受影响。

情景C:沙特红海体系充分承接

沙特红海运输体系在保障自身原料供给及产品出口的基础上,开放运输线路供区域内其他国家借道,并对外出售氧化铝;区域内其他国家可通过波斯湾内船舶、卡车短倒缓解物流压力;此情景下伊朗产能完全减产,巴林产能复产,卡塔尔维持 60% 低负荷运行,阿联酋产能满产维稳,合计约 106.32 万吨电解铝产能受影响。

四 风险提示

-

霍尔木兹海峡冲突持续升级,超出当前预期,导致红海港口、跨境陆运通道同步受扰,区域内铝产业替代转运方案完全失效;

-

原料运输物流成本抬升幅度超预期,叠加海外电解铝需求走弱,铝企因盈利大幅下滑主动扩大减产规模;

-

沙特红海运输体系承接能力不及预期,或氧化铝外售意愿较低,无法有效缓解区域内原料短缺压力;

-

区域内天然气、电力等能源供应进一步受扰,叠加原料短缺,形成双重冲击推升电解铝厂停产风险;

-

海外市场对中东电解铝减产的炒作情绪过度,导致铝价短期大幅波动,与实际产能受影响程度偏离。