今年以来,以“反向开票”为代表的财税政策进入常态化、强监管阶段,尽管顶层政策已定,但属地落地口径不统一,部分地区在链条实操流程、留存资料、进项抵扣及涉税风控等细节尚未完全明确,显著增加了企业的合规成本与运营复杂度,一些企业对于“反向开票”的具体操作细节仍在等待,市场观望氛围浓厚;同时,尽管相关企业已普遍对2026年地方财税支持政策的退出形成共识,也并非不能接受政策退坡,真正令其踟蹰的是2025年奖补资金的兑付僵局悬而未决,目前新旧政策衔接阶段“未来已明、当下未清”的错位,比未来的政策更让企业难以决策,成为市场观望情绪的新支点,也导致下游开工率持续承压。同时,当前阶段很多废铜持货商难以自己解决发票问题及反向开票的额度问题,而下游也有很多企业在当前阶段不愿接受反向开票,如需维持生产,更倾向于采购“带票废铜”。

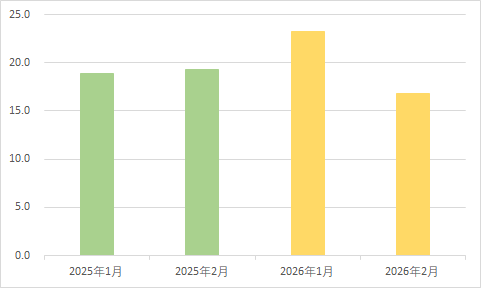

在这样的背景下,一方面,国内“带票废铜”十分抢手,国内合规废铜供应趋紧且票点成本持续走高;另一方面,企业为保障进项抵扣与生产合规、稳定原料供应,对票据完整的合规进口废铜,采购和订仓积极性明显抬升。于是我们看到,据海关总署数据,2026年1-2月,中国进口铜废碎料(海关编码74040000)合计40.0万吨,同比增长4.6%;其中,虽然2月因春节的季节性因素,进口量级同比、环比均有一定减少,但1月进口量级较高,23.2万吨的单月进口量,即便放在2025年,也仅仅略低于12月的23.9万吨,高于其他月份。

数据来源:中国海关

图1 2025/2026年1-2月国内月度废铜进口量(万吨实物量)

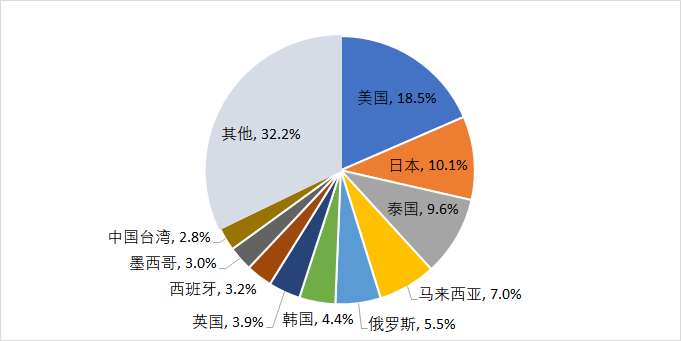

具体从进口来源国看,延续了去年4月份以后的格局,从美国进口持续在低位,从其他地区进口量增加。其中,1-2月从美国累计进口只有0.19万吨,同比下滑97.3%,占比只有0.5%,占比较上年同期下降了18个百分点。从泰国进口排在第一位,进口量为6.1万吨,同比增65.2%,占比较上年同期提高5.6个百分点至15.2%;从日本进口排在第二位,进口量为5.8万吨,同比增49.9%,占比较上年同期提高4.3个百分点至14.4%。

数据来源:中国海关

图2 2025年1-2月国内进口废铜主要来源地占比情况

数据来源:中国海关

图3 2026年1-2月国内进口废铜主要来源地占比情况

预计,短期内受合规成本高企、发票额度管理严格以及中小持货商参与度受限等因素影响,国内“带票废铜”流通增量有限,供应局面难以明显改善。同时,国内冶炼厂及部分直接利废企业为保生产连续性、规避税务风险,将继续主动或被动的加大进口废铜采购,进口废铜作为重要的补充渠道,承接需求转移的节奏或将进一步加快。即整体来看,“国内带票货紧价高、进口废铜补充需求上行”的双向传导格局仍将维持。