蒙特利尔银行(BMO)资本市场发布的一份新报告指出,与当前中东紧张局势相关的油价上涨可能会显著推高采矿成本,并挤压该行业的利润率。

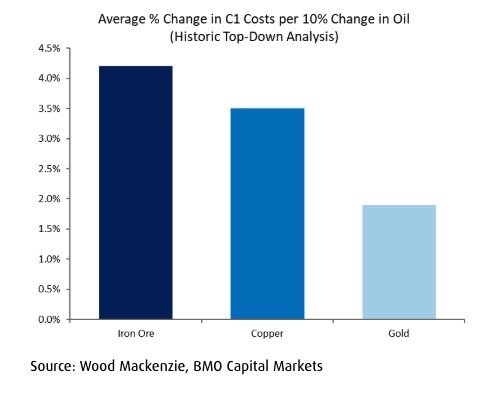

分析师利用伍德麦肯兹(Wood Mackenzie)的数据研究了历史成本趋势,发现采矿支出随着原油价格的上涨而急剧增加,尽管不同大宗商品的风险敞口有所不同。铁矿石业务对油价最为敏感,油价每上涨10%,其成本约增加4.2%。相比之下,铜的成本增幅约为3.5%,黄金约为2%。如果原油平均价格达到每桶100美元(比2025年的平均水平高出约47%),那么铁矿石的采矿成本可能攀升约20%,铜成本攀升约16%,黄金成本攀升约9%。

周五,尽管美国暂时放宽了对俄罗斯石油的制裁,但布伦特原油价格仍保持在每桶100美元以上。该许可发布在美国财政部网站上,仅适用于截至3月12日装上船只的俄罗斯原油和石油产品,并允许这些货物继续运输至4月11日。

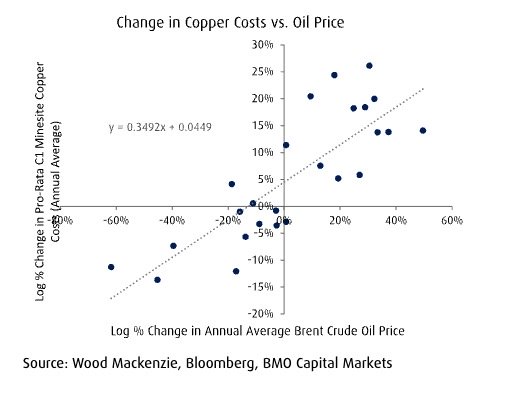

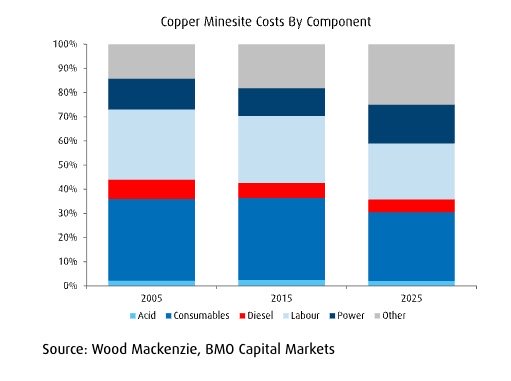

分析师表示,“自下而上”的成本细分往往低估了价格上涨的影响,因为它们过于狭隘地关注直接燃料使用。目前,柴油仅占铜矿运营成本的约5%,低于二十年前的约8%,但较高的能源价格最终会波及电力、消耗品、劳动力和设备,从而放大整体成本压力。

这些发现强调了能源冲击如何重塑采矿经济学。持续的油价上涨不仅会增加运营支出,还可能改变行业成本曲线,如果燃料价格保持高位,可能会改变资产的竞争力。

区域差异

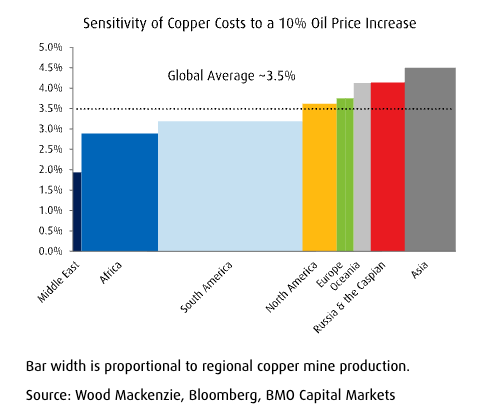

区域风险敞口各不相同。历史上,非洲和美洲的矿山对全球油价的敏感度低于欧洲和亚洲的作业,这可能反映了其获得更便宜的当地燃料供应和电力来源的途径。与此同时,随着企业投资于燃油效率、电气化和自备发电,该行业对石油的脆弱性已逐渐降低。

与中东相关的供应链风险增加了另一层不确定性。硫磺价格的上涨可能会提高严重依赖硫酸的铜溶剂萃取和电积作业的成本。同时,氨出口(其中约五分之一通过霍尔木兹海峡)是采矿炸药中使用的硝酸铵的关键原料。

国际能源署(IEA)表示,这场战争造成了历史上“最大的供应中断”,尽管数十个国家同意释放4亿桶战略储备以稳定市场。

从区域来看,非洲和美洲似乎比欧洲和亚洲更具抵御能力。

具体的矿山可能会因能源对冲计划、电力合同或当地供应安排而经历不同的结果,这些因素可能会延迟或缓和较高油价向运营成本的传导。

尽管如此,历史表明,持续的能源冲击往往会渗透整个采矿价值链,强化了该行业对全球燃料市场地缘政治中断的脆弱性。