在本期全球经济评论中,高盛更新了标准分析框架,以评估伊朗战争对全球增长、通胀及政策利率的影响。

对多数主要经济体而言,此战带来的主要经济风险在于能源价格上涨将推高通胀并拖累增长。高盛的商品团队预估,此价格已包含了霍尔木兹海峡完全关闭并伴随管道改道额外持续5-6周的预期。他们近期的预测上调假设油价将进一步小幅上涨,随后在2026年第二季度将回落至平均每桶76美元,并在2026年第四季度降至每桶65美元,原因是风险溢价消退,且结构上供过于求的市场回归常态。

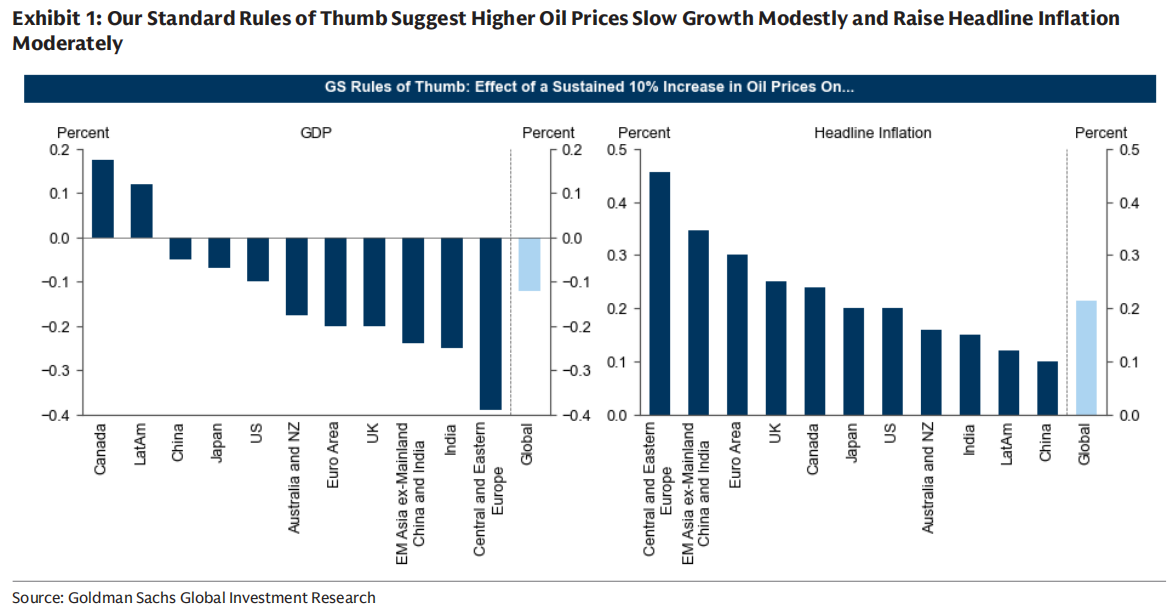

为考察其对全球增长和整体通胀的影响,高盛依据各国家/地区团队最新估算的油价上涨对GDP及消费者价格的弹性进行分析(参见图表1;详见高盛关于美国、欧洲、亚洲及其他新兴市场经济体的近期报告)。

在增长方面,这些估算表明,更高的油价会拖累实际收入与支出,尽管加拿大及部分拉丁美洲等石油出口国将受益。在整体通胀方面,这些估算(中东欧及亚洲新兴市场经济体的弹性最高)既考虑了能源价格上涨的直接效应,也包含了生产成本上升的间接效应。对核心通胀的影响则小得多,高盛的美国团队近期估算,油价每上涨10%会使核心PCE通胀上升4个基点,欧洲经济团队估算对核心HICP通胀的影响为3-6个基点。

高盛将这些经验法则应用于商品团队制定的两种情景,以评估其对全球增长和整体通胀的风险:

-

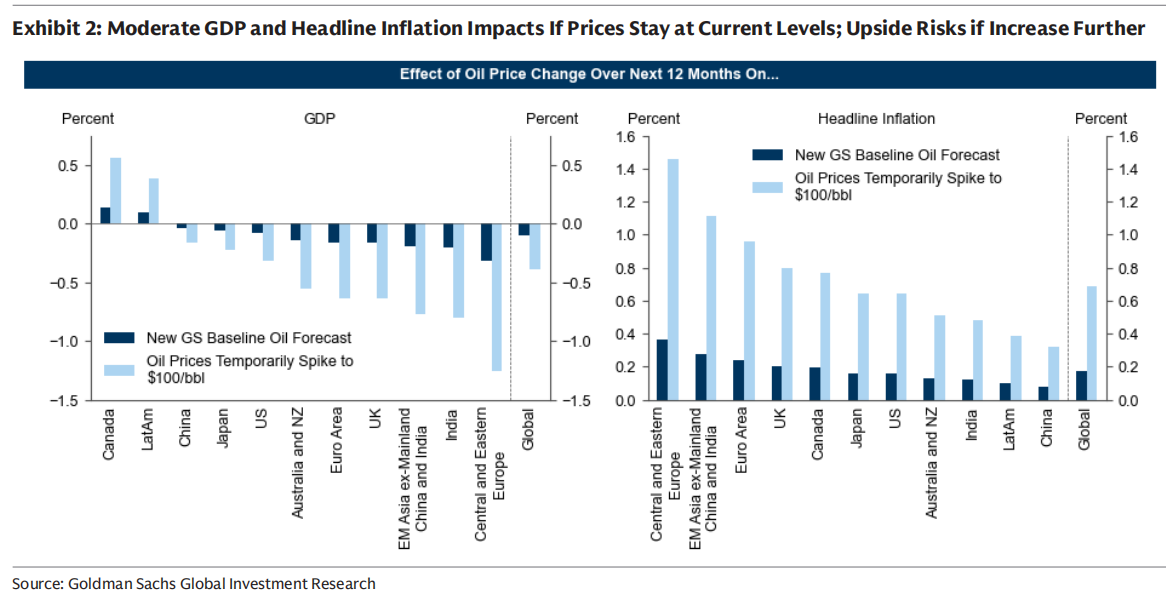

基线情景:霍尔木兹海峡运量在额外持平5天后,于28天内恢复。油价小幅进一步上涨,随后在2026年第二季度回落至平均每桶76美元,在2026年第四季度降至每桶65美元。

-

上行情景:霍尔木兹海峡运量额外持平5周。油价升至每桶100美元左右,随后在2026年内逐步恢复正常。

在每种情景下,高盛将未来12个月的隐含平均油价与每桶67美元的基准(2026年战前平均价格水平)进行比较。

根据高盛的基线油价预测,高盛估计更高的油价将对全球GDP增长产生轻微拖累(-0.1个百分点),并推高整体通胀(+0.2个百分点)。在高盛的上行油价情景中,增长拖累将增至-0.4个百分点,整体通胀的提振将升至+0.7个百分点。在这两种情景下,根据高盛的标准经验法则,对全球核心通胀的影响都很小(0.1个百分点或更低)。

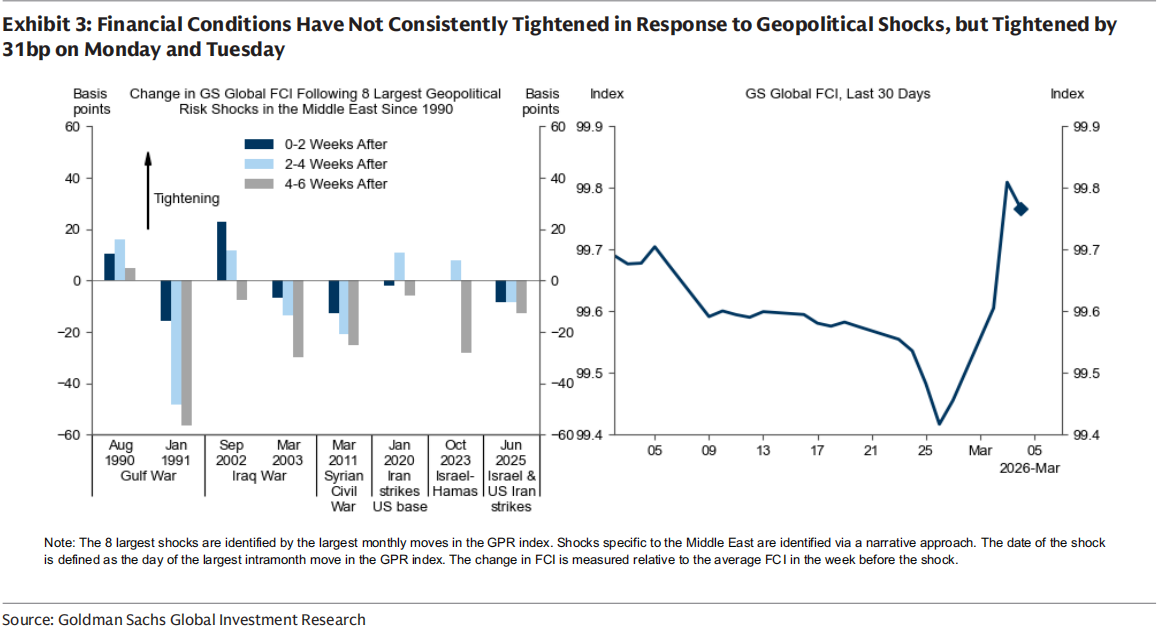

高盛认为金融状况收紧带来了额外的增长下行风险。虽然过去的中东冲突中金融状况并未系统性收紧,但高盛的全球金融状况指数自上周五以来已收紧31个基点。如果持续下去,这种收紧将在未来一年内使全球GDP增长累计减少0.3个百分点。

高盛还看到,潜在的液化天然气供应中断以及通胀预期敏感性上升,带来了额外的通胀上行风险。

卡塔尔液化天然气生产的宣布关闭影响了全球19%的供应,促使高盛的商品团队将其对2026年4月TTF价格的预测上调至55欧元/兆瓦时,尽管在其供应于三月底恢复的工作假设下,对2026年平均价格的预测上调较为温和。更高的天然气价格将在短期内给欧洲和亚洲经济体增加额外的通胀压力。若中断持续更久,对通胀和增长的影响将更大。

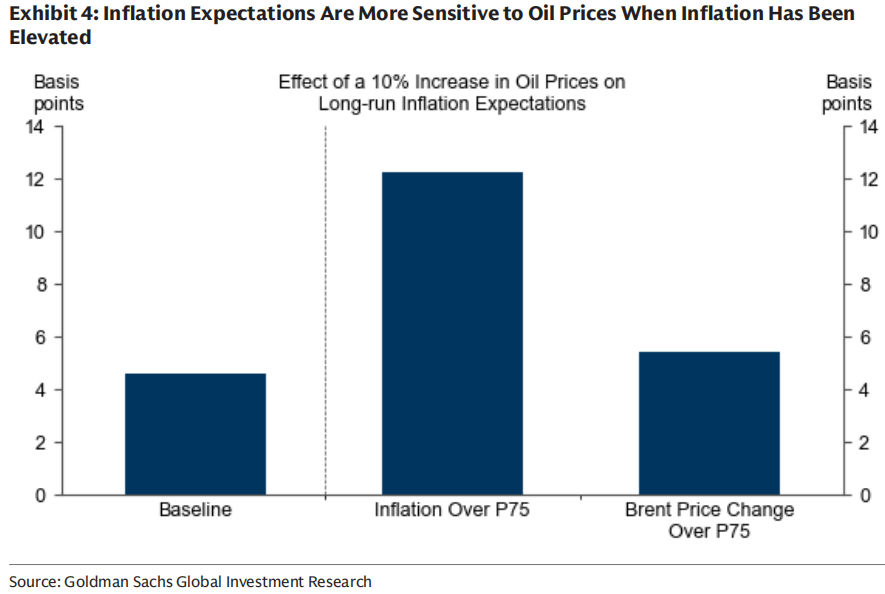

更广泛的担忧在于,能源价格上涨可能使通胀预期脱锚,进而给通胀带来超越直接能源价格影响的上升压力。历史表明,油价每上涨10%通常伴随着长期通胀预期上升4个基点,但当油价冲击较大时效应略强,而在通胀已经高企时效应则大得多。鉴于疫情后的通胀飙升仍是许多消费者最关注的问题,通胀预期可能比正常情况下更为敏感。

为估算油价上涨对政策利率的影响,高盛利用了Känzig的研究所构建的外生油价冲击。将这些冲击与众多发达市场和新兴市场经济体未来三个月的政策利率进行回归分析表明,全球央行通常不会对油价冲击作出反应(反映了增长下行与通胀上行影响的抵消),但当通胀高企和/或油价冲击较大时,会相比无冲击情形略微收紧政策。

这些实证预测与一个简单的泰勒规则的政策利率含义基本一致。根据高盛的基线预期(油价大致在当前水平横盘),货币政策基本不会受到影响。

然而,高盛的泰勒规则模拟也凸显了鹰派风险——特别是在新兴市场经济体——如果油价暂时升至每桶100美元,或者成本以高于正常的速度传导至价格。若这些鹰派风险成为现实,高盛预计主要将表现为降息周期的延迟,而非转向更鹰派的加息。