据MINING.COM2月24日消息,随着智利准备迎来右翼政府上台执政,这个全球最大产铜国正进入一个全新的政治阶段,矿业政策也因此受到重新审视。

近年来,犯罪与移民问题(尤其是委内瑞拉移民激增、有组织犯罪凸显)深刻塑造智利政坛。尽管成因复杂,但 “非法移民与治安恶化挂钩” 的认知已成为重要政治议题。当选总统何塞・安东尼奥・卡斯特将于3月11日就职,竞选期间主打更严格边境管控与更强硬治安政策,安全议题成为智利政坛转向的核心。

卡斯特同时释放出矿业政策转向信号:他将矿业部与经济部合并,任命无矿业背景的农学家丹尼尔・马斯(Daniel Mas)出任新部门负责人。在矿业支撑经济增长、就业与出口收入的智利,这一举措引发行业不安。

Benchmark Mineral Intelligence 铜分析师卡洛斯・皮涅罗(Carlos Piñeiro)表示,部门合并或提升协调效率,但也可能稀释矿业专业能力。“矿业面临非常特殊的挑战,尤其是资源不可再生性。新模式要想奏效,决策必须吸纳专业人士参与。”

卡斯特合并部委之举震惊矿企

智利矿业商会态度更为尖锐。商会主席曼努埃尔・别拉(Manuel Viera)对MINING.COM称:“矿业虽是国家象征、贡献财政最多的产业,却被降格对待。”

Viera表示,商会更希望设立专职矿业部长,并指出过往将矿业归入宽泛经济部门的经历 “效果不佳”。他认为,尽管行业成熟不会引发治理风险,但矿业成功依赖技术导向的公共政策,而非政治决策。

Viera执掌的矿业领域,预计从现在到2034年将吸引约1050亿美元投资;同时,许可与环评框架改革呼声高涨,企业称现有流程严重拖慢审批、推高成本。

《矿业已死,地缘政治矿业万岁》一书的作者Eduardo Zamanillo和Marta Rivera表示,在各主要经济体都将关键矿产置于工业和安全战略核心的当下,两部的合并发出了一个重要制度信号。

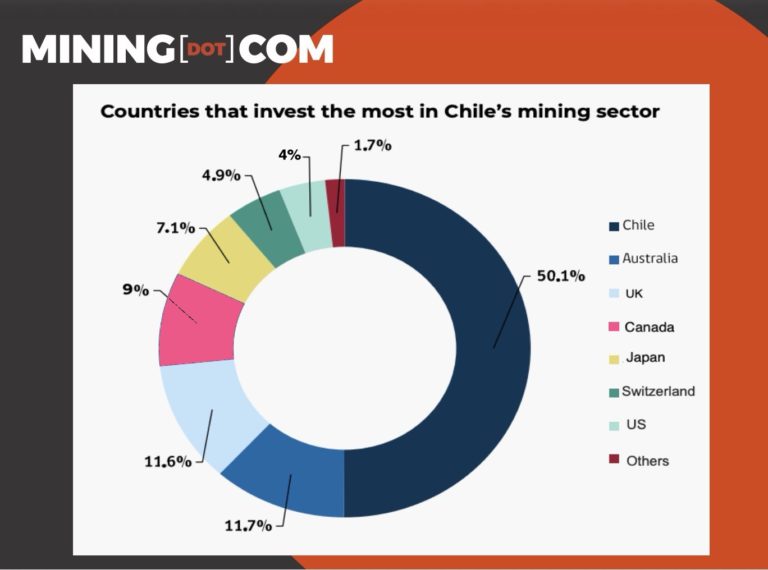

智利矿业主要投资国(来源:智利铜业委员会 Cochilco,2025)

尽管中国对智利铜矿的所有权有限,但北京通过贸易、融资与设备供应保持影响力。与此同时,美国贸易政策与《通胀削减法案》相关投资,正试图将智利更牢固地纳入盟友供应链体系。

从地缘矿业视角看,两位作者认为,合并要么让矿业更深融入产业政策、贸易与创新,使智利对齐美国主导的再工业化;要么让矿业沦为大部门里的普通事项,地位被稀释。他们认为,智利的机遇在于:不把铜、锂仅视为开采收入来源,而是打造绑定盟友市场的完整价值链。合并最终强化还是削弱智利地位,取决于政治意愿、专业领导力与长期战略清晰度。

矿产雄心遭遇执行风险

智利政坛讨论还受到即将卸任的博里奇(Gabriel Boric)政府在最后几周发布的首份国家关键矿产战略影响。该战略旨在让智利不仅成为铜、锂供应国,还覆盖另外 14 种对能源转型与供应链韧性至关重要的矿产,以降低对单一商品的长期依赖。

清单除铜锂外,还包括钼、钴、稀土、锑、金、银、铁矿石与硼。

Viera强调,多元化别无选择:“几乎完全依赖铜,会让国家暴露在市场周期与不确定性中。”铜约占智利 GDP的11%–12%,若计入经济带动效应则超20%。他表示,铜至少到2035年仍将是经济支柱,但锂、金、钼、铼、稀土等必须分担长期风险。

智利根据其在全球市场中的当前位置对其关键矿产进行了分类(来源:国家关键矿产战略,2026)

Piñeiro称,智利矿业基础其实比外界印象更广,包括钼、铼、锂、碘、硝酸盐以及黄金产量回升。他提到,Salares del Norte 等项目有望将全国黄金产量提升约 25%。

该战略按智利在全球市场的现有地位对矿产分级:

第一梯队:铜、锂、钼、铼

长期布局:钴、稀土、硒、碲等

Viera认为,智利的挑战不在地质,而在政策:“资源就在那里,缺的是鼓励勘探、投资与生产的推广与发展规划。”

也有声音保持谨慎。Morales & Besa合伙人、矿业部顾问委员会主席丹尼尔・温斯坦(Daniel Weinstein)表示,战略提供了框架,但本身不会改变投资环境。

“被诅咒的” 审批体系

Mineralium Consulting Group主任何塞・卡贝略(José Cabello)称,关键矿产规划缺乏近期具体措施:“文件中没有任何内容能明确提振这些矿产的产量。”他指出,文件缺少推进早期项目的明确决策。

Viera也赞同这些担忧,认为如果没有勘探激励和更快的许可审批,智利可能会错失当前的价格周期。他将许可制度描述为"被诅咒",指出一个项目在见到曙光之前,可能需要数年时间获得500多个许可。

Zamanillo和Rivera认为,多元化不应仅仅被理解为在清单上增加更多矿物,而是要明确智利在新兴西方关键矿产价值链中的位置。

贸易数据显示,智利目前仍以大量铜精矿的形式出口大部分铜,高度依赖中国,而较小份额的精炼铜流向美国和其他盟友市场。在他们看来,战略机遇在于逐步转向更高比例的精炼产出、中游加工和更高价值的服务,利用铜和锂作为锚点,吸引与美国及其盟友产业政策一致的投资。与其主要依赖铜精矿出口,智利可以重新平衡,转向与北美价值链进行更深度的整合。

铜业霸主地位面临增长约束

智利仍然是全球遥遥领先的最大产铜国,约占全球矿产铜产量的四分之一。但矿石品位下降、矿床老化和监管复杂性增加正在制约其增长。

这种压力体现在产量上,2025年每个月的产量均同比下降。智利铜业委员会Cochilco的官方数据显示,去年铜产量较2024年下降了2%。

"矿床正变得更深、品位更低,"Piñeiro说,并补充说这使得智利在竞争力上不如刚果民主共和国等司法管辖区,后者更高的品位支撑着更低的成本。

行业组织希望Kast政府采取更有利于增长、惠及矿业的立场,但他们警告说,有意义的产量增长需要时间。

他们还预计政府将加强对北部矿区(如Antofagasta和Tarapaca)的介入。这些地区出现了明显的非正常移民流动,加剧了铜和锂生产核心区域的安全担忧。商业团体已呼吁加强边境管控和保护物流通道。分析人士称,虽然核心采矿工作专业化程度高,但更严格的移民规定可能会影响支持性行业的当地劳动力市场。

在地区紧张局势的背景下,行业领导者也关注产出和长期竞争力。Viera表示,智利"有义务"使年精细铜产量超过600万吨,但强调增长必须伴随着通过工业化带来的更高附加值。"未来在于以全球视野实现铜和锂的工业化。"

虽然Kast的团队曾提出在一两年内将矿业产出提高多达20%,但行业委员会执行主席Joaquin Villarino表示,假设许可效率和持续投资,智利的项目管道更现实地会在未来十年内将铜产量提升至700万吨左右。

风险情报公司Verisk Maplecroft的美洲分析师Mariano Machado表示,20%的目标是一个政治信号,而非实际时间表。"它传达的是紧迫感,而非立竿见影的变革,"他说,并指出智利的制约源于老化的资产和长周期。

Machado引用了Cochilco自己的预测,该预测显示产量在本十年中期达到峰值,然后到2034年左右逐渐下降至约440万吨。"我们预计业界会忽略这些头条新闻,关注Kast早期能改变什么,包括更快的许可决定和更少的程序性停顿。"

从Zamanillo和Rivera的角度看,在一个资本流动且日益受地缘政治因素塑造的世界里,智利的基本面依然强劲。他们指出,美国及其盟友国家的大量公共和私人资金池正被引导至关键矿产供应链,包括储备、贷款和股权工具。他们认为,为了与其他司法管辖区以及高增长行业竞争,智利必须缩短并明确许可时间线。

他们说,如果智利希望在新关键矿产架构下被动员起来的资本中获得更大份额,那么长寿的铜和锂项目需要可预测的规则和国家层面的高效率。

更广泛地说,国家转向更强硬的治安议程塑造了人们对监管确定性和国家权威的看法。对于外国铜和锂投资者来说,即使移民本身与生产无关,这一轨迹也直接影响到风险评估。

锂:成本优势与政策不确定性

智利仍是全球第二大锂生产国,但份额正被增速更快的对手蚕食。2023年公布的国家锂战略强化了国家参与,重塑项目开发路径。

Piñeiro表示,智利成本优势依然显著,阿塔卡马盐湖是全球成本最低的卤水锂资源之一。

Viera则认为,智利锂业 leadership 下滑源于政策而非地质。《矿业法》限制锂资源开发、将其划归国家专营,即便资源优质,也抑制了私人投资。

Machado称,投资者对锂业的信心,更多取决于运营稳定性而非纸面协议:“签协议容易,稳定运营许可更难。”投资者仍在定价政治与社会约束。“智利的优势只有在能提供经得起社会监督与选举周期考验的稳定运营模式时才有意义。”

尽管最高法院支持智利国家铜业公司Codelco与SQM的协议,消除了一项法律障碍,但他指出,市场仍在计价政治与社会风险。

Viera认为,如果能废除限制性规定并采用有利于投资的框架,智利有望在未来十年内重新成为全球最大或第二大锂生产国。他提到Codelco与SQM的合资项目Nova Andino Litio以及Salares Altoandinos是积极步骤,但表示全国40多个盐湖存在巨大得多的潜力。

还有Codelco与Rio Tinto在Maricunga的锂合作伙伴关系,该项目仍在等待智利和中国监管机构的反垄断批准,之后两家公司才能推进并签署股东协议。

可信度考验

随着Kast政府准备就职,智利矿业正处在一个十字路口。对铜、锂和其他关键矿物的需求持续上升,但投资者的焦点在于政治现实、监管改革及其执行能否保持一致。

对智利矿业商会而言,核心是可信度。Viera称,智利必须加强勘探激励、现代化冶炼产能,将矿业定位为发展的战略引擎,而非财政提款机。他强调,新任经济与矿业部长可发挥关键作用。“15 年多来,智利没有启动任何新增铜产量的新项目,仅有的举措只是接替枯竭储量。国家需要全国性勘探政策…… 没有新发现,我们就会落后。”

对Machado而言,可信度取决于落地能力,而非口号。最清晰信号是推出提升生产力与人才的落地框架,将矿业打造成现代化出口平台。他呼应关键矿产战略中提出的课程改革、专业设置、产学研深度融合。

这一聚焦也契合智利竞争力诊断:劳动力技能与市场需求长期错配。马查多指出,矿业劳动力本就结构性紧张,外包比例持续上升。“强有力的人力资本开发计划不是附加项,而是降低资本支出风险的必需条件。”

在地缘化加剧的矿产市场中,智利的挑战不再只是资源规模,而是能否可靠地将资源优势转化为持续供应能力。