锌:2026年供应过剩,但如果需要中国出口,LME时间价差有上行空间

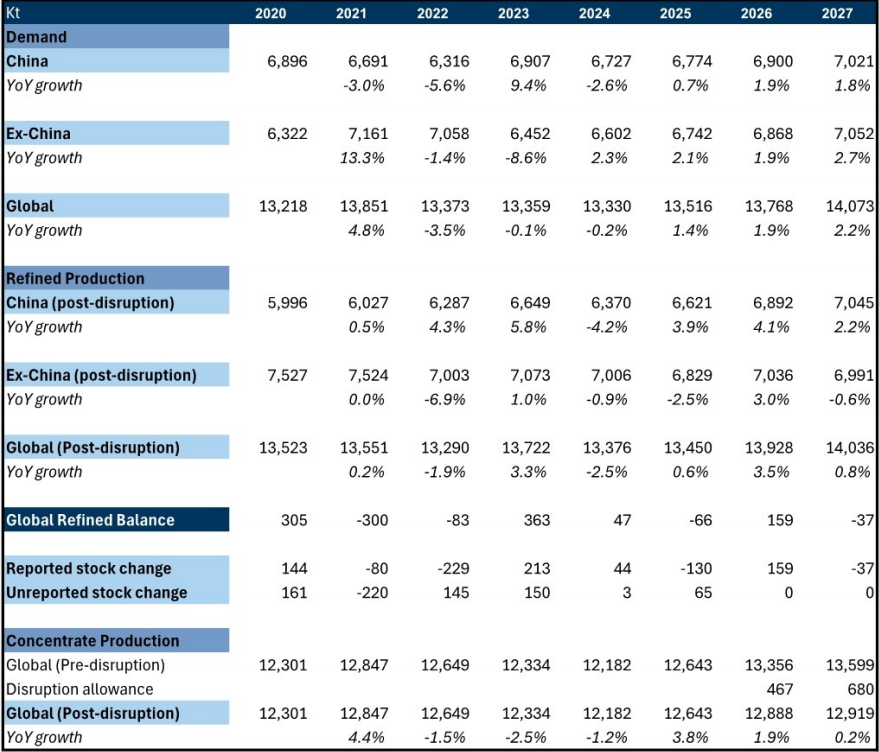

LME锌价在2025年期间上涨了6%,原因是中国以外市场收紧,近几个月进一步受到更广泛工业金属投机资金流入的推动,目前交易价格接近每吨3,400美元。LME库存(包括场外库存)从2024年12月的超过30万吨降至2025年10月的仅4.7万吨,导致LME时间价差在第四季度进入深度现货溢价。目前,这种紧张局势已通过中国国内产量强劲增长和需求增长相对疲软得到缓解,这使得中国——结构上为锌的净进口国——在11月/12月转为净出口国,缓和了LME时间价差。我们预计,2026年全球和中国以外锌市场将出现小幅供应过剩,因为持续的矿山供应增长和精矿去库存将导致中国以外精炼锌产量在连续两年下降后同比增长3%,而需求增长保持稳定,约为每年2%。

然而,我们认为这种矿山供应增长的推动将在2027/2028年显著放缓,使中国以外市场进入供应赤字(图表1)。同时,我们预计中国锌供应持续增长意味着中国——历史上为锌的大净进口国——从2026年起可以仅靠国内产能满足其国内需求(尽管仍依赖精矿进口)。虽然我们认为中国锌出口尚不需要持续来平衡世界其他市场,但中国在暂时紧张时期(例如,如果今年矿山供应不及预期)将在供应市场方面扮演越来越重要的角色,出口套利在未来几年可能更频繁地开启。

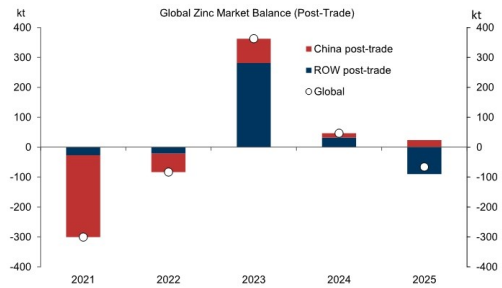

图表1:我们预计全球锌市场在2026年将出现小幅供应过剩,但中国以外市场即将进入赤字

来源:Wood Mackenzie、CRU、SMM、ILZSG、高盛全球投资研究

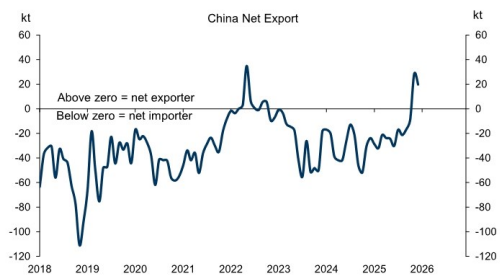

图表2:中国以外市场去年出现贸易后赤字

来源:Wood Mackenzie、CRU、SMM、ILZSG、GTT、高盛全球投资研究

尽管中国历史上在结构上锌短缺,因此需要进口,但这一情况在2025年第四季度发生转变。受限的矿山供应增长(源自前几年)连续第二年压制中国以外精炼锌产量,而低处理费意味着即使2025年矿山供应增长强劲加速,这也未反映在中国以外精炼锌产量上,而是流向中国冶炼厂或积累为库存。同时,中国、俄罗斯和刚果(金)(主要流向中国)的矿山供应增长,加上国内冶炼产能扩张和需求增长缓慢,使中国进入贸易后供应过剩。随着LME时间价差收紧和上海期货交易所锌价相对于LME价格保持相对平稳,中国出口套利开启(图表3),导致11月/12月出口约5万吨(图表4),使中国以外市场重新平衡。

图表3:中国锌出口套利已再次关闭

来源:Bloomberg、CRU、高盛全球投资研究

图表4:中国在2025年11月-12月净出口约5万吨精炼锌

来源:NBS、高盛全球投资研究

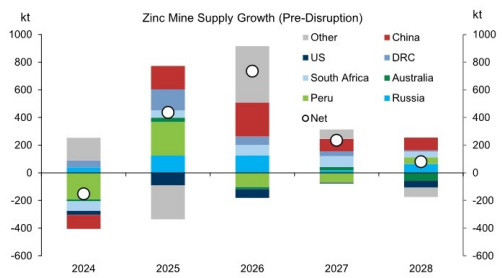

目前,我们认为中国不需要持续出口锌来防止世界其他市场变得极度紧张。我们相信,近年来制约中国以外精炼锌产量增长的精矿紧张已大幅缓解,去年矿山供应激增积累的约34万吨精矿库存将在未来两年内消化。我们还预计一些矿山供应增加,但扣除中断允许后,我们预计2026年全球矿山供应增长将慢于去年,为1.9%(对比2025年的3.8%),并在2027/2028年进一步放缓。

图表5:2025年更高的矿山供应增长有助于重新平衡市场

来源:伍德麦肯兹、公司报告、国际铅锌研究小组、Visible Alpha共识数据、高盛全球投资研究

图表6:在考虑潜在干扰后,我们预测2026年矿山供应增长1.9%,明年将放缓

来源:公司报告、Visible Alpha共识数据、国际铅锌研究小组、伍德麦肯兹、高盛全球投资研究

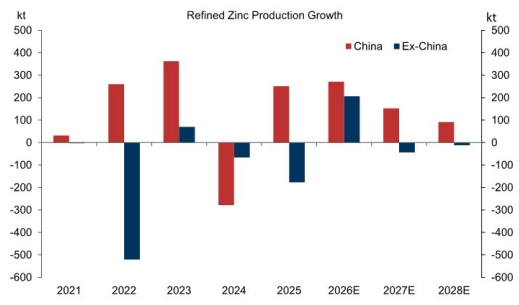

精矿供应增加应允许2026年精炼锌产量提高。在中国,我们预计产量增长与去年相似,同比增长4%。这将部分得到火烧云矿持续增产以及俄罗斯奥泽尔诺耶矿增加产量带来的精矿进口的支持。在中国以外,我们预计精炼产量同比增长3%,过去四年中有三年下降。

图表7:我们预计2026年中国及海外锌产量均将增长

来源:CRU、伍德麦肯兹、SMM、国际铅锌研究小组、高盛全球投资研究

同时,我们预计2026/2027年全球锌需求增长约为每年2%,中国和中国以外的增长率相似。在中国,2026年需求同比增长1.9%,将标志着从去年的加速,因为建筑业的拖累减轻。虽然我们不预期房地产建设需求立即回升,但我们确实预计基础设施需求将有所改善,该需求在2025年下半年急剧恶化。同时,在中国以外,我们预计需求增长在2026年保持平稳,约为每年2%,但在2027年回升,符合我们对未来两年钢铁需求和产量增长加速的预期。

虽然我们认为中国以外锌产量可以在2026年增加以满足需求,但中国在解决暂时性中国以外短缺方面将扮演越来越重要的角色,例如如果中国以外产量增长不及预期,我们预计出口套利在未来几年更频繁开启。这尤其如此,因为一些中国以外生产的锌可能继续流入中国,即使进口套利关闭,实际上减少了中国以外供应过剩的规模。例如,即使中国出口套利在11月/12月开启(使进口不经济),中国在这些月份仍从哈萨克斯坦进口了1.4万吨/6千吨锌。

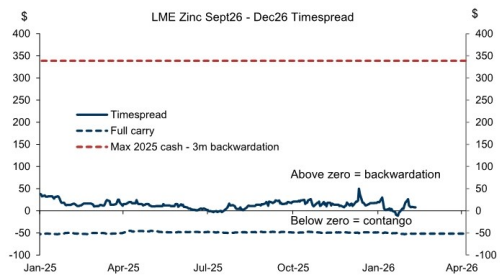

由于中国目前锌行业未采用加工贸易模式,存在约每吨400美元的范围,其中中国进口和出口套利都关闭。这反映了国内生产商出口锌必须支付的增值税成本。由于这一差距,LME时间价差必须大幅收紧才能从中国拉出材料填补中国以外供应缺口,如2022年和2025年第四季度所见。同时,对于铜等金属,中国生产商能够采用加工贸易模式出口(意味着冶炼厂能够进口精矿,精炼成铜,并出口阴极铜而无需支付增值税),时间价差并未变得如此紧张,即使在LME市场紧张时期(如2025年美国铜储备减少LME库存时)。鉴于显著的上行空间(和相对有限的下行空间,以全额持有成本衡量),如果2026年9月-12月时间价差回归期货溢价,我们将视此为做多该时间价差的机会。

图表8:由于没有加工费模型,LME锌时间价差必须大幅收紧以将金属拉出中国

铜的加工费模型意味着精炼商可以进口精矿,精炼成铜,并出口阴极铜而无需支付增值税。

来源:彭博、高盛全球投资研究

图表9:如果Sept-Dec26时间价差回归到期货溢价,我们将看到做多的机会

来源:彭博、高盛全球投资研究

虽然我们预计中国在暂时紧张时期将在平衡中国以外市场方面发挥越来越大的作用,但我们不预期中国出口套利会长期保持开启。因为中国仍依赖锌精矿进口来满足约40%的需求,开启精炼锌出口套利可能会减少随后几个月的中国精矿进口。这可能会压制中国精炼锌产量并增加世界其他地区的精矿供应,帮助重新平衡中国/中国以外市场。

图表10:我们预计2026年全球锌市场将出现小幅过剩

来源:SMM、CRU、伍德麦肯兹、国际铅锌研究小组、公司报告、Visible Alpha共识数据、高盛全球投资研究