印尼铝产业正以惊人速度冲刺下游一体化,但一场巨大的电力危机已悄然逼近。

数据显示,到2028年,印尼原铝冶炼产能将从2024年的75万吨/年暴增至313万吨/年,四年暴涨317%。

与之匹配的是,铝产业链用电需求将从2024年的1GW飙升至9.5GW,如此巨大的负荷缺口,正成为扼住印尼铝业的最大瓶颈。

产能狂飙背后:不是缺矿、不差钱,只缺电

在全球铝行业,电力成本通常占到吨铝成本的30%~35%,是决定冶炼厂生死的核心因素。

印尼自2023年6月出台铝土矿出口禁令后,全力推动 “矿石不出境、全产业链本土化”,目前已规划是新增氧化铝产能1420万吨,新增铝冶炼产能超715万吨。

但国际经验早已敲响警钟,2022年欧洲能源危机,大量铝厂因电价飙升被迫减产;莫桑比克Mozal铝厂高度依赖专属供电,供电不稳直接影响生产。

对印尼而言,地质不是问题、资本不是问题,电力才是唯一硬约束。

从 “中国铝土矿仓库” 到 “全球电解铝新中心”

十几年前,印尼只是中国最大的铝土矿供应国,大量矿石从加里曼丹运往中国沿海。

随着 “矿产民族主义” 升温,印尼彻底转向:禁止铝土矿出口;吸引外资在本土建氧化铝厂、电解铝厂;把资源红利留在国内。

中国企业成为这一波浪潮的绝对主力。

目前国内原铝产量已逼近4500万吨政策红线,新增产能空间见顶,印尼顺势成为中国铝业 “走出去” 的首选地。

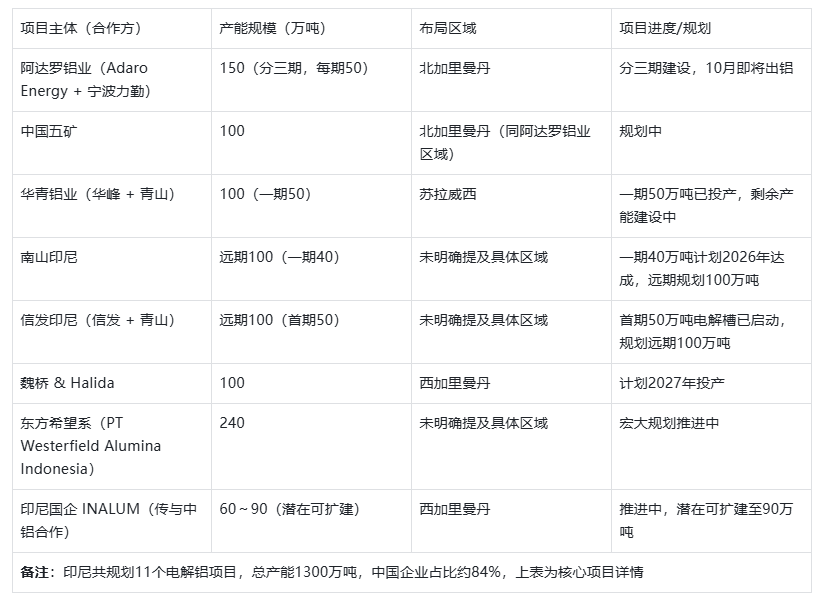

中企包揽 84% 项目,11 座铝厂密集上马

印尼已规划11 个电解铝项目,总产能高达1300 万吨,其中中国企业占比约 84%,几乎撑起整个印尼铝业。

这些项目全部落地,需要配套2400万~2500万吨氧化铝,锦江集团等企业也已规划800万吨级氧化铝厂。

最大隐忧:煤电为主,绿电不足,碳关税悬顶

印尼电力结构高度依赖煤炭,水电开发严重不足,无法支撑如此庞大的铝产业扩张。

这带来两大致命问题。

一是,电价成本不可控没有长期优惠电价、自备电厂、稳定气价,印尼铝厂很可能在全球成本曲线中快速上行,失去竞争力。

二是,欧盟CBAM碳关税卡脖子欧盟碳边境税即将全面落地,现阶段只征收直接排放,未来必然纳入电力间接排放。印尼以煤电为主的铝产品,长期出口欧盟将面临高额惩罚性成本。

9.5GW从哪来?印尼能源局已 “压力拉满”

9.5GW是什么概念?接近半个三峡电站的装机规模,要在短短四年内落地,难度极大。

印尼虽有巨大可再生能源潜力,太阳能207GW、水电75GW、地热29.5GW、风电60.6GW;200亿美元JETP能源转型基金支持减煤、发展绿电

但现实是电网薄弱、绿电建设速度远赶不上铝厂投产速度、加里曼丹、苏拉威西等项目集中区供电压力巨大。

印尼铝业的故事,已经从 “有没有矿、有没有钱”,转向 “有没有电、够不够便宜、够不够绿”。

若能锁定长期低价电力 + 加速绿电配套,印尼有望成为继中国之后全球第二大铝业集群。

若电力跟不上、电价居高不下,大量项目可能面临停建、缓建,甚至投产即亏损。

对中国铝企而言,出海印尼是产能突围的关键一步;但最终决定成败的,不是矿,不是技术,而是一根稳定、便宜、低碳的电线。