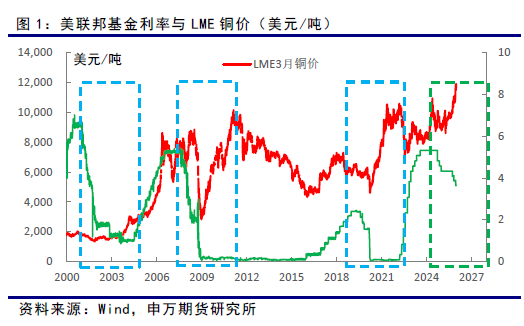

一、美元持续疲弱,支撑铜价

本次议息会议中,美联储暂停降息,将利率稳定在3.5%-3.75%的目标范围内,符合预期。对于未来降息路径,未释放更多信号。声明表示在考虑对联邦基金利率目标区间进行额外调整的幅度和时间时,会依据数据、经济前景及风险对利率进行评估。鲍威尔在发布会上表示利率处于中性区间上端,未来政策路径根据数据决定,加息并非任何人的基本假设。本次会议增量信息不多,市场降息预期变化不大。根据CME FedWatch,市场预计年内仍有两次降息,分别是6月和10月,6月降息概率为47.5%。

前期,特朗普公开表示“不担心美元贬值”,并称希望美元回归“应有的水平”。市场解读为他可能默许甚至鼓励美元走弱,以期提振美国制造业和出口。然而,其言论的矛盾性加剧了市场的不确定性。尽管市场普遍预期美联储在近期会议中降息概率极低,但美元仍出现下跌,这表明市场焦点已从利率预期转向了政策风险。

去美元化进程加速,万物通胀继续。下一任美联储主席候选人沃勒支持降息25个基点。根据Polymarket,目前Rick Rieder提名概率最高,达到33.1%。新美联储主席上任后,需要在美联储独立性和政治压力之间取得平衡,但美联储独立性进一步受损概率较大,去美元化进程加速。在这一结构性变化下,贵金属确立了新的价值锚点,驱动全球资金从传统的股债等金融资产,逐步转向大宗商品等实物资产。市场正形成全大宗商品的轮动上行格局,万物通胀继续。

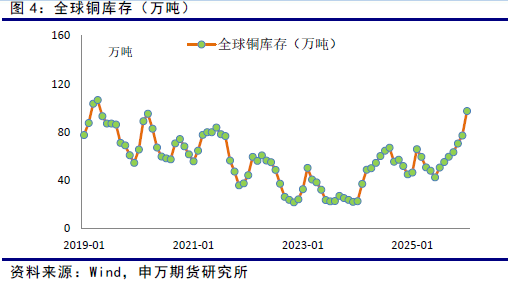

二、2025年全年国内铜冶炼产量同比增加10.4%

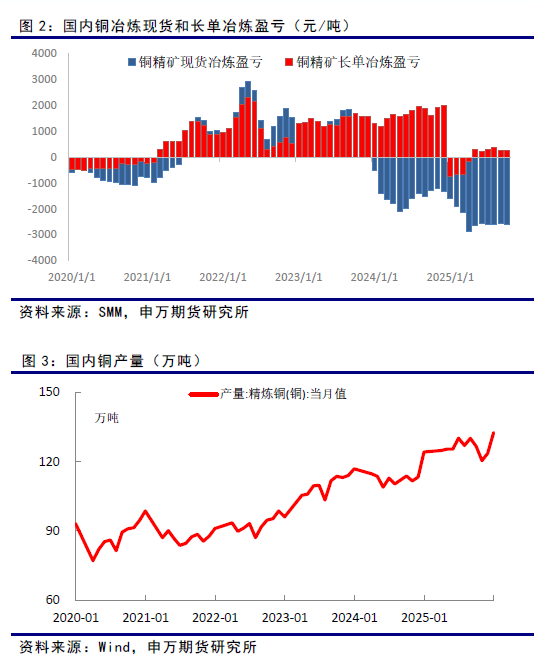

2026年铜冶炼长单加工费为零美元,铜精矿供应进一步紧张。尽管全球精矿供应紧张,国内冶炼企业利润承压,但2025年全年国内冶炼产量高速增长,“内卷”情况较为严重。国家统计局数据显示,2025年12月份精炼铜产量132.6万吨,同比增长9.1%;全年累计产量1472万吨,同比增长10.4%。

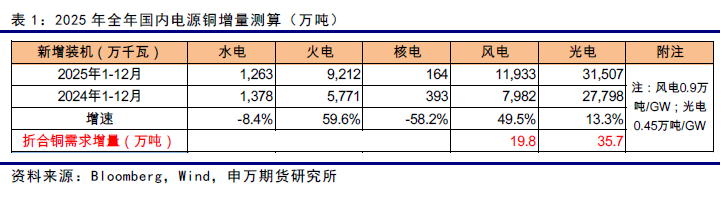

三、全球库存明显增加

目前全球铜库存(LME+COMEX+上期所+上海保税库)为101.55万吨,持续7个月回升。受美国提高铜进口关税影响,COMEX库存持续增加,最新为56万短吨。最新的上期所库存和保税库库存分别为22.6万吨和10.75万吨,上期所库存增加明显。LME库存最新为17万吨左右。上期所与LME库存增加。

上期所现货贴水200-250元,LME现货贴水93美元,为半年以来低值。

高铜价和需求淡季明显限制了下游采购意愿。

四、下游需求喜忧参半

国内铜下游需求分行业看:

电力: 国家能源局:截至2025年底,全国累计发电装机容量38.9亿千瓦,同比增长16.1%。其中,太阳能发电装机容量12.0亿千瓦,同比增长35.4%;风电装机容量6.4亿千瓦,同比增长22.9%。2025年国内太阳能发电新增装机315.07GW,新增风电装机119.33GW。

2025年底召开的“2026年全国能源工作会议”将“持续提高新能源供给比重”作为核心任务,并明确要求全年新增风电、光伏发电装机容量合计在2亿千瓦(200GW)以上。预计2026年风光电装机有望延续正增长。

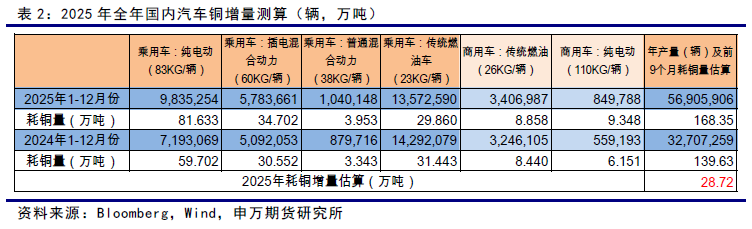

汽车:中汽协数据显示,2025年12月,汽车产销分别完成329.6万辆和327.2万辆,环比分别下降6.7%和4.6%,同比分别下降2.1%和6.2%;新能源汽车产销分别完成171.8万辆和171万辆,同比分别增长12.3%和7.2%,新能源汽车新车销量达到汽车新车总销量的52.3%。

2025年乘用车产销累计完成3027万辆和3010.3万辆,同比分别增长10.2%和9.2%;商用车市场回暖向好,产销累计完成426.1万辆和429.6万辆,同比分别增长12%和10.9%,

2025年新能源汽车产销分别完成1662.6万辆和1649万辆,产销量再创历史新高,同比分别增长29%和28.2%,连续11年位居全球第一。新能源汽车销量达到汽车总销量的47.9%,较去年提高7个百分点。新能源汽车国内销量占汽车国内销量比例为50.8%。

全年汽车出口达到709.8万辆,同比增长21.1%。

预计2026年,尽管购置税减免从全额免征转为减半等鼓励消费政策退坡,但随着L3级自动驾驶进入商业化落地元年,汽车迭代需求有望推动汽车产销正增长,新能源汽车渗透率有望进一步提升。

家电:2025年12月中国空调产量2162.9万台,同比下降9.6%;1-12月累计产量26697.5万台,同比增长0.7%。12月全国冰箱产量1001.1万台,同比增长5.7%;1-12月累计产量10924.4万台,同比增长1.6%。12月全国洗衣机产量1197.5万台,同比下降4.4%;1-12月累计产量12516.8万台,同比增长4.8%。12月全国彩电产量1952.1万台,同比下降1.2%;1-12月累计产量20273.9万台,同比下降2.6%。

2026年国内家电以旧换新政策延续,但补贴力度明显退坡。受2024–2025年政策刺激导致的需求透支影响,2026年内销面临高基数压力,预计全年增速趋缓,结构性机会集中于高端化、智能化产品。

对外出口的关税压力缓和,出海动能增强。中美贸易摩擦趋于缓和,海外降息预期提升终端消费能力,叠加家电企业海外自主品牌产能持续释放,出口有望底部回升。

2026年2月空冰洗排产合计总量共计2379万台,较去年同期生产实绩下降22.1%。分产品来看,2月份家用空调排产1149万台,较去年同期生产实绩下滑31.6%;冰箱排产600万台,较上年同期生产实绩下降17%;洗衣机排产630万台,较去年同期生产实绩下滑3.2%。

地产:2025年,房地产开发企业房屋施工面积659890万平方米,比上年下降10.0%。其中,住宅施工面积460123万平方米,下降10.3%。房屋新开工面积58770万平方米,下降20.4%。其中,住宅新开工面积42984万平方米,下降19.8%。房屋竣工面积60348万平方米,下降18.1%。其中,住宅竣工面积42830万平方米,下降20.2%。地产仍未见明显企稳迹象,2026年可能延续疲弱状态,但降幅可能趋缓。

铜下游需求分行业来看,2026汽车和电力有望正增长,家电和地产可能负增长,下游需求总体可能小幅正增长。

五、小结

疲弱的美元给铜价带来支撑,是铜价攀升的主要驱动力。如果未来美元继续贬值,可能进一步推升铜价。

尽管精矿加工费低迷,但国内冶炼产量录得高增长。随着铜价大幅攀升和进入消费淡季,库存增加明显,现货明显贴水。表明需求阶段性疲弱。

铜下游需求分行业来看,2026汽车和电力有望正增长,家电和地产可能负增长,下游需求总体可能小幅正增长。

六、风险提示

1、美联储超预期调整货币政策;

2、全球经济超预期衰退。