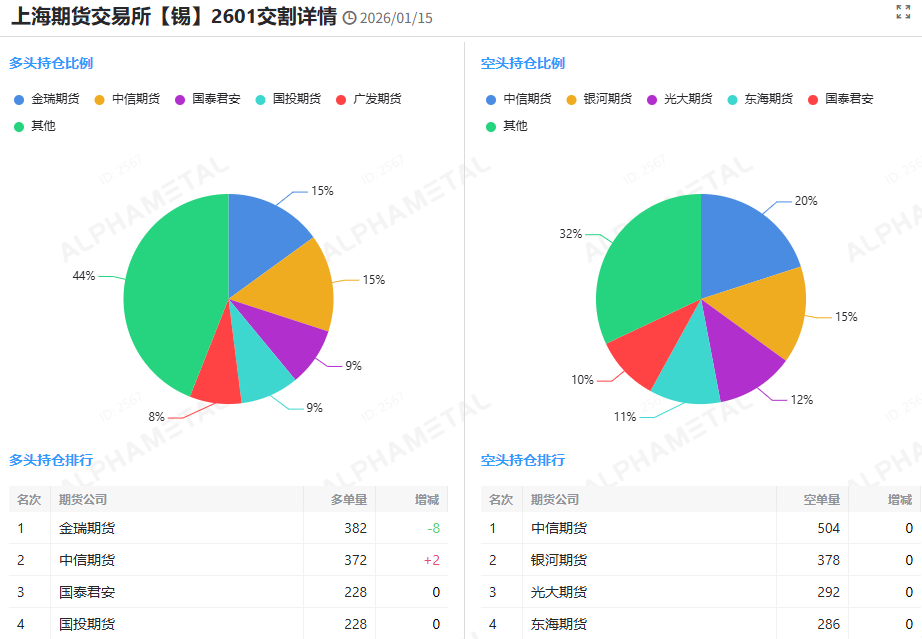

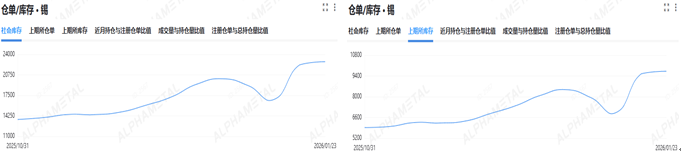

据AlphaMetal持仓监测显示,沪期锡2601合约最后交易日持仓2692手,较12月份增加790手,增幅41.54%,交割量2692吨,较前月维持增势;截至2601合约最后交易日,上期所锡锭库存6935吨,仓单库存9526吨,交割量占比库存量升至38.82%。

据AlphaMetal持仓监测显示,2601合约交割席位中,空头席位持仓相对集中。其中最大空头席位为中信期货,持仓504手占总多头持仓的20%,较上月持稳。紧随其后的三个空头席位为:银行期货378手占比15%,光大期货持仓292手占比12%,东海期货持仓286手占比11%。多头席位持仓占比来看的话,最大多头席位金瑞期货持仓382手占总多头持仓的15%;中信期货持仓372手占比15%,国泰君安持仓228手占比9%,国投期货持仓228手占比9%。

近期来看,宏观情绪与资金炒作成为价格波动的主要推手。美国通胀持稳催生降息预期,弱美元环境为金属价格提供支撑,叠加AI算力基建等新兴需求的乐观预期,大量资金涌入锡市场。近期沪锡主力合约成交量激增,月内涨幅超25%,交易热度过高导致价格波动放大,呈现非理性繁荣特征。监管政策加码为市场降温,旨在引导市场理性交易,抑制过度投机。虽短线资金炒作情绪或受约束,但短期难以完全消退。

基本面上,供应虽有修复预期,但偏紧格局未根本改变,国内主产地锡矿供应仍存紧平衡预期;缅甸佤邦复产进度不及预期,刚果金东部局势紧张,不确定性犹存,叠加光伏抢出口带来的边际需求支撑,进一步加剧了供应端的脆弱性。需求受锡价持续高位运行的压制,下游焊料、马口铁等加工企业补库意愿低迷,多数企业订单量偏低,采购较为谨慎,高价对实际消费的抑制效应显著,行业普遍采取以销定产模式,控制经营风险,部分中小企业甚至陷入原料买不起、订单不敢接的困境,终端需求复苏乏力。

综合来看,高价抑制需求的逻辑持续发酵,且库存压力仍有继续扩大的可能,不过中长期供应端弹性有限,地缘扰动与新兴需求增长预期仍对价格形成支撑。短期价格趋势或多维持高位运行,建议保持偏谨慎的思路,密切关注缅甸复产进度、刚果金局势演变及上期所政策落地效果,以规避价格剧烈波动风险。