2025年对储能行业而言是非凡的一年,储能系统引领了一场全面性的股票上涨。ESS需求激增85%,锂价从8,000美元/吨碳酸锂当量反弹至13,000美元,使这两个领域成为表现最突出的板块。储能系统领军企业如阳光电源(+137%)录得惊人涨幅,而锂生产商如赣锋锂业(+160%)和天齐锂业(+68%)也强势上涨。在电池电芯制造商中,宁德时代上涨+42%,其次是LG新能源(+6%)和三星SDI(+12%)。

2026年,电池总需求预计将同比增长约32%,达到2.4太瓦时,其中储能系统将引领增长。2025年,储能系统和商用车需求的超预期增长(实际+94%,预期+35%),推动需求实现了+48%的同比增长,远超我们最初+30%的预期。今年的增长反映出电动汽车销售增速放缓(+14%),而储能系统(+50%)和电动卡车(+67%)贡献更大,凸显了电气化在多个细分领域的加速应用。

我们预计全球电池价值链各环节价格将上涨(+10%),这将提升营收增长。关键因素包括:1)产能扩张滞后于需求,导致供应链整体利用率提高;2)资本支出增长有限;3)六氟磷酸锂、锂和电解液等领先指标的价格复苏。持续的供应紧张应能支持平均售价复苏,同时不会损害电动汽车或储能系统的经济性,从而转化为更强的营收增长和盈利能力。

受储能系统和电动汽车发展态势推动,中国电池制造商应会继续比韩国同行享受更快的增长。市场份额格局总体保持稳定,中国二线电芯制造商略有斩获,而韩国同行则有所失地。宁德时代继续以36%的份额领先(-0.3个百分点),其次是比亚迪(18%,+0.2个百分点)、LG新能源(11%,-1.2个百分点)和三星SDI(3%,-0.5个百分点)。尽管中国的电动汽车需求可能会放缓,但其增长仍应超过美国和欧洲,中国公司应会继续扩大市场份额。在储能系统方面,尽管2025年增长迅猛,中国的需求增长应会继续领先全球其他地区。

在技术方面,我们认为2026年钠离子电池和固态电池可能出现突破。2026年,能量密度(>400瓦时/千克)、充电速度(>1.5公里/秒)和电池尺寸(+4%)的进步将提升续航里程并缩短充电时间。中国的全固态电池预计将于2027年开始量产,二线厂商将从2026年开始加速商业化。在锂价低迷时期势头减弱的钠离子电池,其成本在2025年大幅降低了超过30%,使其对储能系统和电动汽车应用越来越具吸引力。

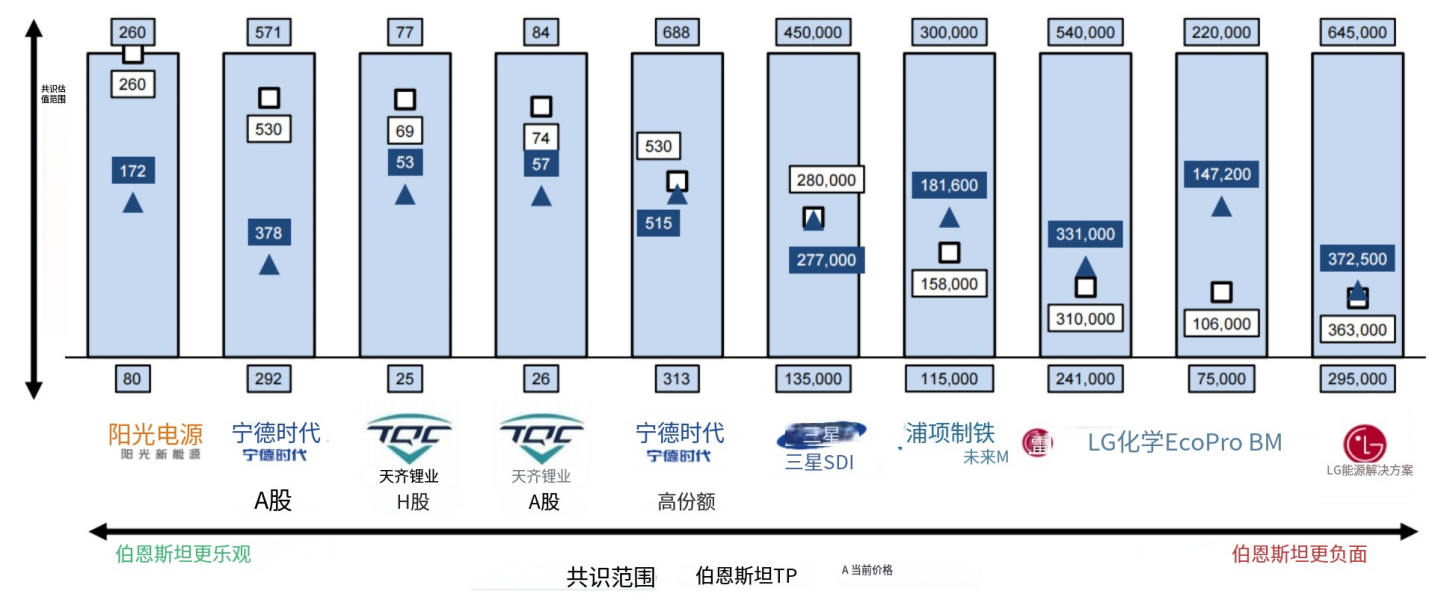

我们2026年的首选推荐是宁德时代(A股)、阳光电源和天齐锂业。我们认为,行业龙头30%的电池需求增长和稳定的单位盈利能力尚未完全反映在股价中,宁德时代(A股)目前交易于20倍未来12个月市盈率。我们首次覆盖宁德时代(H股),给予与大市同步评级,目标价530港元。我们基于强劲的储能系统增长和成功的海外扩张,给予阳光电源跑赢大盘评级。基于我们更高的2026年锂价展望,天齐锂业同样被评为跑赢大盘。我们对LG新能源、LG化学和三星SDI维持与大市同步评级,并鉴于美国电动汽车需求放缓,给予Ecopro和Posco Future M跑输大盘评级。

投资启示

2025年对储能公司而言是不同寻常的一年,整个价值链表现显著优于大盘。尽管电动汽车销售强劲,但储能系统的超预期强势才是真正的惊喜。我们认为储能公司在2026年可以继续表现出色,尽管鉴于更高的预期,涨幅可能不会达到去年水平。尽管今年增长可能放缓至32%,但仍应超过目前普遍预期的高十位数到低二十位数区间。我们认为关键的需求驱动力将是储能系统及重型卡车和其他商用车的电池需求再迎强劲一年。尽管我们仍预期电动汽车需求将保持强劲增长(约14%),但鉴于2025年出现超预期的明显放缓,中国增速放缓是需关注的关键风险。从地区来看,我们预计中国需求将继续跑赢全球其他地区,这使我们对中资企业相对于韩国公司持相对更积极的看法。今年与前几年的一个关键区别将是价格上涨,这将提振营收增长和营运资本价值。更强的利用率也将有助于利润率。随着电池性能提升,我们也预期会有技术上的惊喜。鉴于成本显著下降,我们认为2026年可能是钠离子电池的突破之年;固态电池也将开始小规模的商业化生产。我们对该板块公司的普遍预期高于市场共识,并预计行业龙头宁德时代将实现近30%的高增长。我们维持对宁德时代(A股)、阳光电源和天齐锂业的跑赢大盘评级。鉴于美国电动汽车需求放缓,我们维持对LG新能源、LG化学和三星SDI的与大市同步评级,以及对Ecopro和Posco Future M的跑输大盘评级。我们还首次覆盖宁德时代(H股),给予与大市同步评级。

详情

2025年,全球电池及电池价值链股票强势上涨,推动力并非尽管需求坚实的电动汽车,而是对储能系统需求的激增。在中国,随着市场化定价和电池成本下降改善了经济性,储能系统需求已经翻倍。在美国,储能电池正成为应对数据中心建设加速导致电力需求激增背景下电力供应瓶颈的解决方案。在欧洲,可再生能源占比的不断提高正推动电池需求以稳定电网。

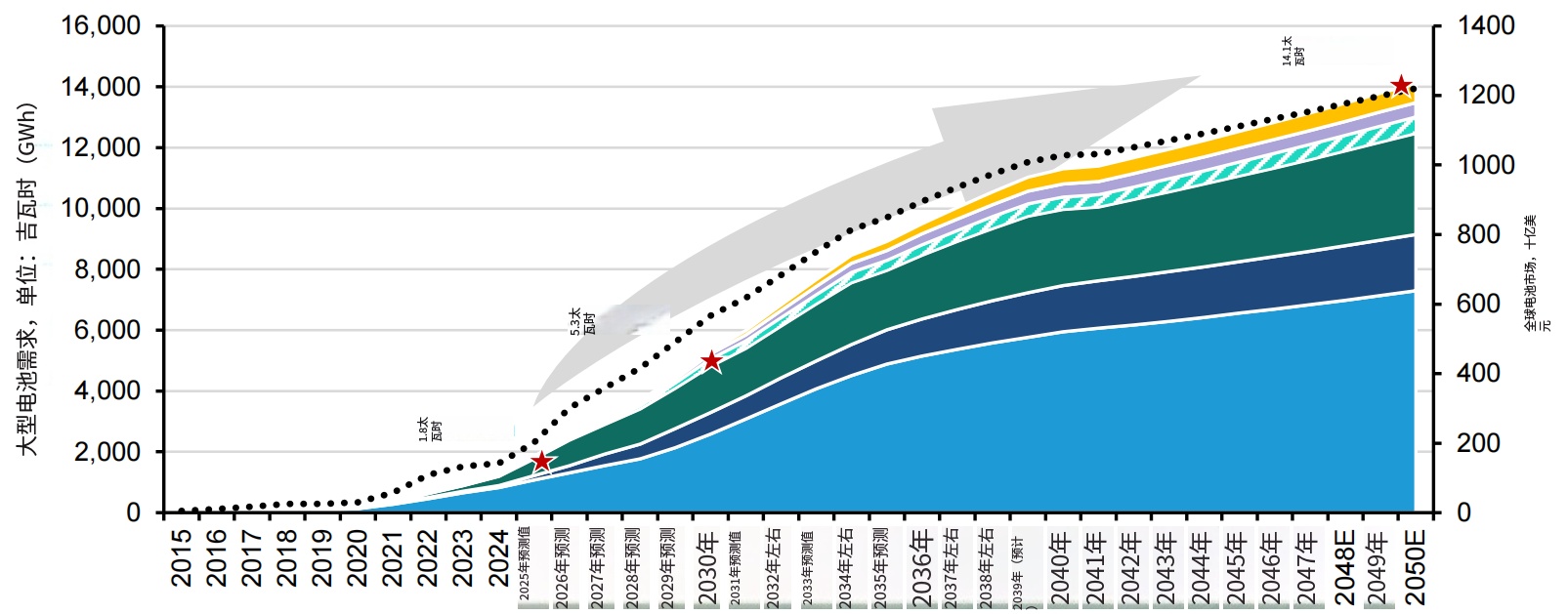

对于长期投资者,我们仍然对该板块非常乐观。需求在过去5年增长了10倍,从180吉瓦时增至1.8太瓦时。我们预计到2030年需求将达到5.3太瓦时,到2050年长期需求将达到14太瓦时。除电动汽车和储能外,我们认为电池需求具有显著的增长潜力,可触达市场规模可能被低估。中国正在推动所有主要工业领域的电气化:超过70%的新船订单为双燃料动力,超过500艘电池动力船舶在内河运营。航空领域正随着电池驱动的电动垂直起降飞行器取得进展,首次商业飞行预计在2026年。数据中心中电池的使用在美国也在增加。结合在电动垂直起降飞行器、航运、机器人和数据中心等新兴应用,我们预测未来25年电池需求将以9%的年复合增长率增长,到2050年可触达市场规模将达到1.2万亿美元(今年超过2000亿美元)。

图表2:预计未来25年电池需求将以9%的年复合增长率增长,到2050年可触达市场规模达1.2万亿美元,乘用车仍是最大的需求来源

该板块关键股票的评级如下所示。我们2025年的首选推荐是宁德时代(A股)、阳光电源和天齐锂业。我们认为行业龙头30%的电池需求增长和稳定的单位盈利能力尚未完全反映在股价中,宁德时代(A股)目前交易于20倍未来12个月市盈率。我们基于强劲的储能系统增长和成功的海外扩张推动利润率改善,给予阳光电源跑赢大盘评级。基于我们更高的2026年锂价展望,天齐锂业同样被评为跑赢大盘。鉴于美国电动汽车需求放缓,我们维持对LG新能源、LG化学和三星SDI的与大市同步评级,以及对Ecopro和Posco Future M的跑输大盘评级。我们还首次以与大市同步评级和目标价530港元覆盖宁德时代(H股)。我们认为A股相对于H股折价超过20%,提供了更好的价值。我们已修正电池公司的Beta假设,以更好地反映其资本结构,宁德时代的Beta调低,LG新能源和三星SDI的Beta调高。我们的目标价已相应更新,如下图表3所示。

图表3:伯恩斯坦目标价与当前股价对比

来源:彭博社,伯恩斯坦预测与分析

相对于市场共识估值,我们对阳光电源、宁德时代(A股)和天齐锂业更为积极,并给予这三家公司跑赢大盘评级。另一方面,我们对韩国电池价值链中的公司相对更为谨慎,除了三星SDI,我们与其市场共识看法基本一致。

图表12:伯恩斯坦目标价相对于当前股价及市场共识估值

来源:彭博社,伯恩斯坦预测与分析

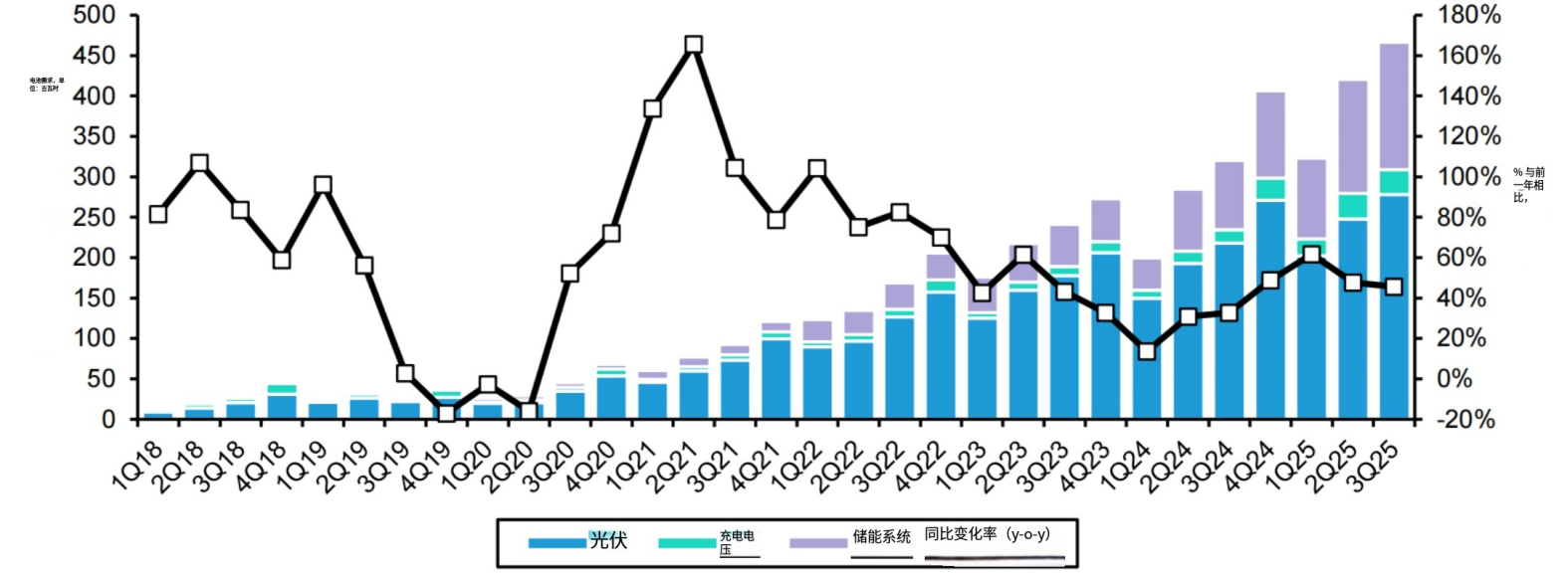

2025年对储能业务而言是令人难以置信的一年,全球电池需求今年增长了48%,高于年初的30%。2025年第三季度总需求同比增长46%至466吉瓦时,前三季度同比增长50%至1,209吉瓦时。在2024年第一季度触底(增长14%)后,需求反弹并连续四个季度保持50-60%的增长。电动汽车电池需求在2025年稳步增长30%,而储能系统需求同比增长近一倍,目前已占电池总需求的30%以上。展望2026年,储能系统需求应保持强劲,尽管美国和中国的电动汽车增长放缓可能会抵消部分涨幅。长期来看,电池需求仍有巨大的增长空间。

图表13:全球电池需求增长正在改善。我们预计2025年将同比增长48%至1.8太瓦时(前三季度为1.2太瓦时,同比增长+50%)

来源:SNE Research, InfoLink,伯恩斯坦分析

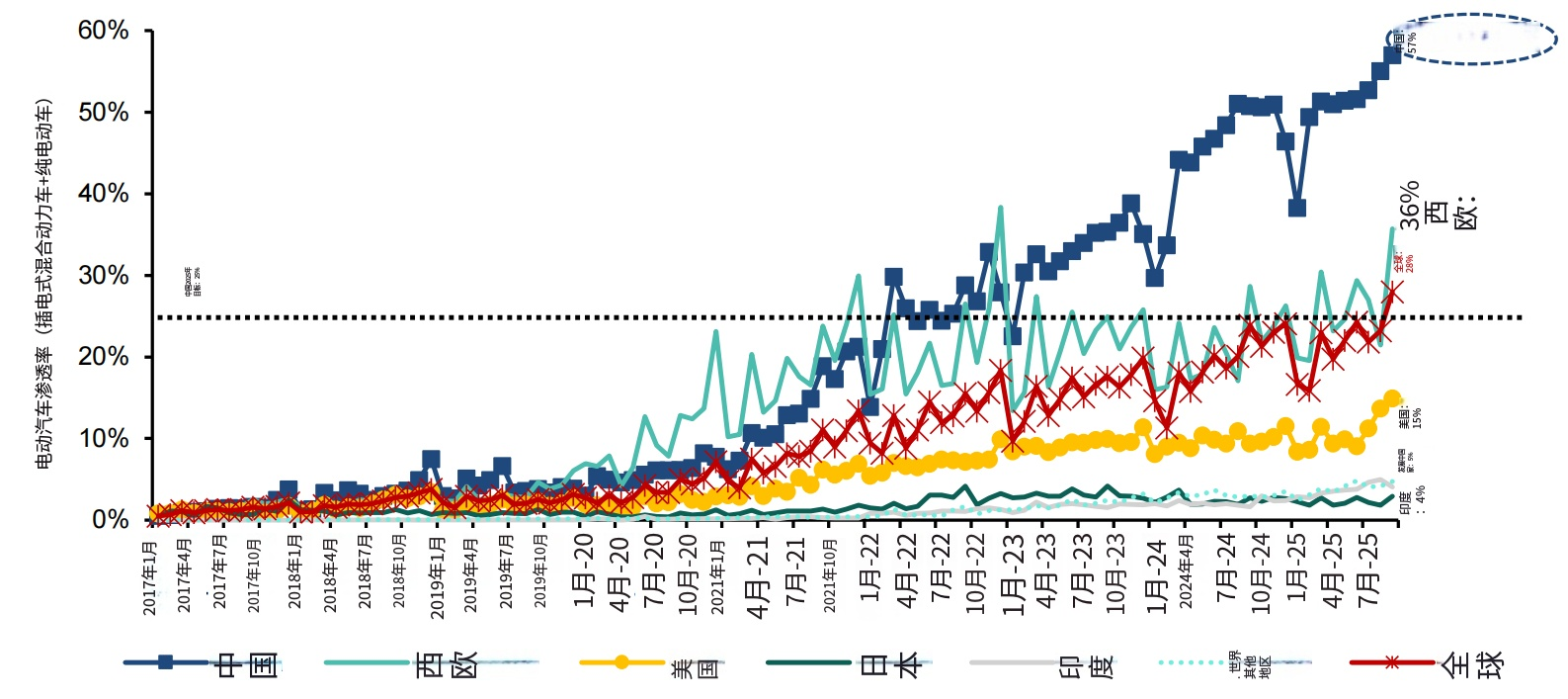

2025年全球新能源汽车渗透率达到28%,标志着电气化进程取得显著进展,尽管长期来看全球完全采用率预计将超过90%。各地区渗透率差异很大:中国为57%,欧洲为26%(西欧32%),美国为12%。随着中国渗透率超过50%,电动汽车销售增长将不可避免地放缓,而欧洲和世界其他地区在进入2026年时应会保持强劲势头。相比之下,美国电动汽车需求在2025年9月清洁汽车税收抵免政策取消后可能下降。

图表14:中国是目前最大的电动汽车市场,渗透率为57%。未来增长可能来自美国和欧盟,其渗透率分别为10%和30%

来源:国际能源署,SNE Research,伯恩斯坦分析

与此同时,整个电池价值链在2025年于中国和韩国市场普遍上涨,所有主要板块均录得正回报。储能系统和锂业公司是表现最突出的领域,远超其他类别。储能系统领军企业如海博思创(+1208%)和阳光电源(+137%)录得惊人涨幅,而锂生产商如赣锋锂业(+160%)和天齐锂业(+68%)也大幅上涨。在电池电芯制造商中,宁德时代上涨42%,其次是LG新能源(+6%)和三星SDI(+12%)。

2026年全球电池需求预计增长+32%

2025年,电池需求的增长超出了所有人的预期。原因并非在于电动汽车(尽管今年电动汽车需求表现良好),而是储能电池需求的激增。我们认为,2025年全球电池需求将增长48%,高于年初预计的30%。展望2026年,有充分理由相信储能系统的需求将继续保持强劲(同比+50%),尽管这可能会被美国(-10%)和中国(+10%)电动汽车需求增长放缓所部分抵消。我们预计,2026年锂离子电池总需求将增长32%,达到2398吉瓦时。长期来看,我们认为电池需求仍有很长的增长道路。

电动汽车电池需求

我们预计,2026年全球新能源汽车销量将达到2470万辆(同比增长14%),渗透率达到32%(2025年为28%)。在这2470万辆全球电动汽车销量中,我们估计有1530万辆来自中国,其次是欧洲(550万辆)、北美(180万辆)和世界其他地区(210万辆)。由于中国占全球电动汽车销量的三分之二,明年中国电动汽车的销量对于电池需求以及中国电池电芯制造商的营收增长至关重要。

我们预计中国2026年电动汽车销量将达到1530万辆,同比增长+10%。随着电动汽车渗透率超过50%,销售增长的放缓应在预期之内。另一方面,中国将于2026年削减电动汽车补贴,将全额免征购置税改为对电动汽车减半征收。每辆车的最高抵扣额将从3万元人民币降至1.5万元人民币(约合2100美元)。

在欧洲,我们预计电动汽车销量将保持稳定在2025年水平,2026年同比增长31%,达到550万辆。这一增长受到更严格的二氧化碳排放标准(这意味着从2025年到2030年复合年增长率将达到20%)以及更多配备本地生产的磷酸铁锂电池的平价大众市场电动车型推出的推动。宁德时代位于匈牙利的工厂预计在2025年底投产等本地供应链的发展,将支持这一增长。

我们预计北美电动汽车销量增长在2026年将放缓至-6%,达到210万辆,主要原因是2025年9月清洁汽车税收抵免政策的取消。投资者应做好销售放缓的准备,10月份的月度数据同比下降30%即是证明,同时关税带来的成本上升也构成了额外挑战。然而,随着新的电动汽车平台在未来一年推出,需求增长可能会反弹,尽管这一拐点的具体时间仍不确定。

世界其他地区2025年电动汽车销售表现强劲,增长了58%,我们预计2026年将进一步增长30%,达到210万辆,相当于目前美国电动汽车市场规模。这一增长主要受包括越南(23万辆,+160%)、韩国(22万辆,+64%)、印度(20万辆,+93%)和泰国(13万辆,+73%)在内的几个亚洲国家推动。展望2026年,相对较低的电动汽车渗透率与支持性政策(例如韩国将电动汽车补贴提高20%)相结合,表明美国电动汽车需求的放缓可能会被世界其他地区市场的持续扩张所抵消。

随着电动汽车销量扩大,渗透率持续上升。我们预计2026年全球新能源汽车渗透率(新能源汽车销量占汽车总销量比例)将达到32%,这意味着每售出三辆汽车中就有一辆是电动的。在我们的"快速普及"基本假设情景下,到2030年新能源汽车渗透率应达到50%,与去年的预测基本持平,但美国前景下调(从43%降至27%),而世界其他地区的增长则更高。中国在2025年前九个月渗透率已达到57%,与领先的北欧市场持平。

我们按地区划分的新能源汽车销售渗透率总结见图表24。中国显然是全球采用率领先的市场,其次是欧洲,然后是北美。我们预计到2050年,全球销售渗透率将达到85%。

电动汽车电池尺寸:2025年前九个月,纯电动汽车单车电池容量增长0.2%至63千瓦时,插电式混合动力汽车增长5.7%至24千瓦时,这推动了电动汽车电池需求增长增加了3个百分点。我们预计从2026年起会有进一步的增长,预测纯电动汽车和插电式混合动力汽车电池尺寸将分别增长2%和7.5%。尽管中国的纯电动汽车电池尺寸因产品组合变化而趋于稳定,但我们预计其将增长以匹配其他地区70-90千瓦时的基准水平。对于插电式混合动力汽车,工信部2026-2027年更严格的标准将使续航低于100公里的车型无法享受有利的税收政策。比亚迪有20%的销量属于此类,其应对策略是推出配备电池容量增大50%的长续航插电式混合动力汽车。另一方面,10月份,中国原始设备制造商零跑汽车推出了D19 SUV增程版,配备了80千瓦时电池(中国最大),价格仅为30万元人民币(42,100美元)。这加强了我们的观点,即插电式混合动力汽车电池尺寸有显著的增长空间。

储能系统电池需求

2025年,储能系统电池需求显著超出我们预期,估计同比增长85%至556吉瓦时,占总电池需求的30%。由于电池电芯发货与实际安装之间存在典型的滞后,我们预计这种强劲需求将在2026年转化为新增装机容量,预计将从2025年的308吉瓦时增至2026年的529吉瓦时。这些新增装机容量中,超过一半将集中在中国的大型公用事业级项目(302吉瓦时,+95%),其次是美国(75吉瓦时,+45%)、欧洲(25吉瓦时,+64%)和世界其他地区(69吉瓦时,+70%)。

有两个关键因素支撑我们认为2025年是全球电池储能系统需求的拐点:电池成本下降和可再生能源并网增加。由于太阳能和储能成本显著降低,储能系统需求加速增长超出了预期。由数据中心、电动汽车和空调驱动的电力消耗增长进一步放大了对储能的需求。此外,用可再生能源加储能解决方案替代燃煤基荷电力预计将进一步推动需求。展望2026年,我们预计这些趋势将持续。尽管由于供应限制,电池价格可能反弹,但我们预计这不会从根本上改变储能系统项目的经济吸引力。

从地区来看,作为最大的电池储能市场,中国持续推进电力市场改革,使得储能系统项目能够获得更多元化的收入来源,包括电力套利、容量电价和辅助服务。在已建立现货交易市场的省份,价差仍具有吸引力(0.3-0.4元人民币/千瓦时),支持了有利可图的套利交易。另一方面,容量电价政策在2026年基本保持不变。例如,宁夏的容量电价将从2025年的100元人民币/千瓦提高至165元人民币/千瓦,而内蒙古的电能量价格将从0.35元人民币/千瓦时降至0.28元人民币/千瓦时。在中国以外,数据中心需求的增长和美国持续的电力短缺预计将继续推动储能增长。在欧洲,负电价范围的扩大以及西班牙停电事件后电池备用需求的增加应能支持市场的进一步扩张。此外,澳大利亚和中东有利的政策环境预计将对全球电池储能系统需求产生积极影响。

自年初以来,我们对储能系统采取了更积极的展望,并大幅上调了预测,以反映因经济性改善和储能系统在确保电网稳定性方面关键作用所驱动的更高储能渗透率。自年初以来,我们将2025年全球储能系统需求增长预期从30%上调至85%,达到556吉瓦时。展望更远的未来,我们对2030年的长期预期也自最初估计以来提高了60%,从983吉瓦时上调至1513吉瓦时。总体而言,储能需求的增长突显了随着经济可行性改善,储能技术的重要性日益增加,以及其对全球电网韧性至关重要的地位。

电动卡车及其他应用领域...

商用车的电池需求也正变得越来越重要,电池成本的下降在推动这一增长中发挥了关键作用。2025年,商用车电池需求预计将增长109%,达到145吉瓦时,我们预计2026年商用车电池需求将同比增长67%,达到241吉瓦时。尽管这仅占全球电池市场的8%,但其需求增长速度快于电动汽车。虽然当前渗透率较低(5%-10%),但我们认为到2030年,轻型商用车渗透率将升至11%,中型和重型商用车渗透率将升至48%。我们估计到2030年,商用车电池需求将达到703吉瓦时,相当于2023年整个电动汽车市场的规模。

根据新能源汽车销售增长假设,我们按市场划分的电池需求销售详细总结如下所示。在我们的基本假设情景下,锂离子电池总需求可能从2025年的1821吉瓦时增长到2030年的4970吉瓦时。到2030年,52%的需求将来自乘用车,其余来自储能系统(30%)、商用车(14%)和微型出行工具(3%)。我们的长期预测基本保持不变,到2030年电池需求可能增长至约5000吉瓦时,到2050年约13000吉瓦时(包括储能系统和商用车)。我们预计到2030年,年均可触达市场规模将接近5500亿美元。

尽管这些数字已经相当可观,但我们认为可触达市场规模可能仍被低估。中国正在超越汽车、卡车和公共汽车的电气化。目前中国超过70%的新船订单为双燃料动力,液化天然气的吸引力超过低硫燃料油。中国还在推进电池动力航运,已有超过500艘电池动力船舶在内河水道运营。在航空领域,以电池驱动的电动垂直起降飞行器为先导的低空经济正在起飞。我们预计2026年将实现首次商业电动垂直起降飞行。虽然这尚不能替代传统飞机,但它凸显了电力驱动多种交通方式和减少排放的日益增长的潜力。结合数据中心、电动垂直起降飞行器、航运和人形机器人等新兴应用,我们预测未来25年电池需求将以9%的年复合增长率增长,到2050年可触达市场规模将达到1.2万亿美元。

产能增长与供应紧张

下图显示了基于目前正在运营的电池工厂加上正在建设或已宣布的未来项目的各公司电池制造产能。请注意,尽管随着电池制造商宣布新的扩张计划,产能可能会增加,但2025年至2030年间产能增长似乎显著放缓。大多数电池制造商尚未宣布未来5年之后的新项目。基于目前正在运营和开发中的电池工厂,前六大电池制造商应能实现其中期公司目标。

尽管电池制造商将在未来几年增加大量产能,但并非所有产能都能被需求充分利用。2022年,包括宁德时代、LG新能源、三星SDI、SK on、比亚迪和松下在内的一线电池制造商占据了全球电池电芯需求85%的市场份额。虽然还有其他众多电池制造商,但一线电池制造商在技术、质量、成本、规模以及与全球汽车制造商和供应商的关系(订单)方面具有领先优势,这并不容易与之竞争。判断竞争力的一种方法是将电池电芯供应(分为一线和其他)与全球需求进行比较。我们通过取年平均电池产能乘以70%来估算电芯供应量,以调整报废率(占产出的10%)、产能爬坡(根据工厂情况为1-3年)和利用率(顶级电池制造商为80%)。根据电池制造商当前的发展计划,我们预计自2025年起,一线电池制造商的供应可能不足以满足需求。尽管存在产能延迟和汽车制造商分散供应链的风险,但鉴于一线电池制造商在执行方面的过往记录,我们通常赋予它们更高的价值。

总结:增速回归稳健,结构深刻变革

2026年展望:

增长动力切换:全球电池需求增速预计放缓至32%(达2.4TWh),但增长结构更健康。ESS(+50%)和电动商用车(+67%) 成为双核驱动,而EV增速放缓至14%,标志着市场从单一依赖EV转向多领域全面电气化。

盈利环境改善:预计全价值链价格将上涨约10%。这是由于产能扩张滞后、资本支出审慎导致的供应紧张。价格上涨将直接提振行业营收和盈利能力。

竞争格局东升西降:中国电池制造商(如宁德时代、比亚迪)凭借在ESS和EV领域的优势,增长将继续跑赢韩国同行(LG新能源、三星SDI),并进一步巩固市场份额。

技术突破临界点:

钠离子电池:成本在2025年大降超30%,经济性凸显,2026年可能迎来规模化应用突破。

全固态电池:中国预计2027年量产,2026年是二线厂商加速商业化的关键窗口。

核心投资逻辑与首选

投资主线:拥抱“中国优势”与“技术迭代”。超配在储能赛道具有绝对领先地位、盈利将受益于锂价回升、以及引领下一代电池技术的龙头公司。

首选推荐:宁德时代(A股)(行业龙头,增长确定性高)、阳光电源(ESS龙头,海外扩张成功)、天齐锂业(直接受益于锂价上涨预期)。

区域与标的谨慎:对部分受美国EV市场放缓影响的韩国电池材料公司(如Ecopro)持谨慎态度。

长期叙事:万亿美元赛道刚刚开启

电池的应用正超越汽车与储能,向船舶、航空(eVTOL)、数据中心、机器人等广阔领域渗透。预计到2050年,年市场规模将达1.2万亿美元,未来25年复合增长率达9%。电气化革命的下半场,将由储能和多元应用共同谱写。

总结而言,行业已从“电动车的电池”转向“世界的电池”。储能崛起、多元驱动、价格上涨、技术突破,共同构成了当前电池投资的新逻辑。