2026开局之年,当铜铝锂镍等新能源金属轮番“上榜”时,一种古老金属——锡,正以不可思议的姿态闯入资本视野,国内期货价格创下上市十年来的新高,LME库存更是降至历史冰点。这是超级周期的开启,还是资本催生的又一场泡沫?

今天我们就从多维度来聊聊这个历经漫长蛰伏的“边缘者”——锡。

01

锡的三大不可替代性

1. 物理属性具有“唯一”性

锡基焊料作为锡的主导应用,约占全球锡消费量的50%。在微电子焊接领域,至今没有真正意义上的替代品。“无铅化”革命后,锡的统治地位进一步被巩固。

马口铁(镀锡钢板)作为传统包装材料,约占全球锡消费量的15-20%,广泛应用于食品、饮料、气雾剂等的包装,特别是对酸性食品的防护能力,在成本与效果上仍无法被超越。

2. 单位用量的“隐形杠杆”

在一部智能手机中,锡的价值占比不足1%,却决定了100%电路连通性;每GW光伏装机需锡约45吨,仅占组件成本的0.3%-0.5%,但缺乏它,整个发电系统无法运行。这就是锡典型的“成本敏感度低,功能敏感度极高”特性,这也意味着下游对锡价上涨的容忍度远高于铜、铝等大宗品种。

3. 绿色转型的“刚性连接器”

光伏:N型电池、叠瓦组件等新技术,单位GW用锡量不降反升。

电动汽车:从IGBT模块到电池管理系统,电气化程度越高,焊点数量指数级增长。

充电网络:快充桩对电路可靠性的要求,推动高端焊料需求升级。

02

全球锡资源分布

锡的全球分布极不均衡。目前,据美国地质调查局统计,2024年全球锡矿储量约为420万吨,分布极度集中,前三大资源国掌控着全球超过50%的储量。

1. 中国:储量约100万吨,全球占比约23.8%

核心区域:云南(个旧“锡都”)、广西(南丹)、湖南、内蒙古。

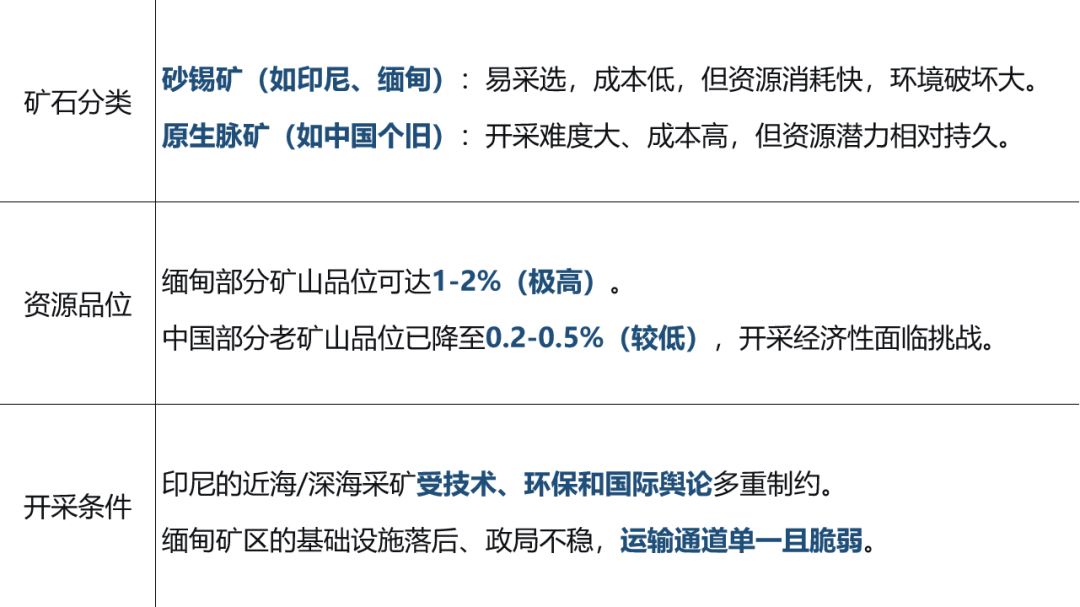

特点:储量丰富但开采历史长,品位下降快。云南个旧经过千年开采,已从露天转入深部、难采资源开发,成本攀升。

2. 印度尼西亚:储量约80万吨,全球占比16%

核心区域:苏门答腊岛东南的邦加-勿里洞群岛,这里是全球最著名的“锡岛”。

特点:以砂锡矿为主,易采易选,但多为近海和深海开采,受环保政策和政府管控影响极大。印尼政府频繁调整出口政策,使其成为全球锡供应最大的“不确定性开关”。

3. 缅甸:储量约70万吨,全球占比14%

核心区域:佤邦(缅北)地区。

特点:21世纪后崛起的关键增量来源,以露天开采的砂锡矿为主,品位高、成本低。但政局动荡、武装冲突、出口政策多变,使其供应极不稳定,是近年来市场波动的核心扰动源。

然而,资源的分布量绝不等于控制权的归属,看储量的同时更要看“家底”。

03

03

藏在资源分布背后的“细节”

当前锡资源的世界格局呈现出明显的“资源在南,冶炼在中,消费在东西”的三角关系。

尽管资源集中在东南亚,但中国掌握了全球超过55%的精炼锡产能。从冶炼技术到下游加工,中国拥有全球最完整的锡产业链,尤其在光伏焊带等深加工领域占据主导。因此,我们是全球锡市场的定价核心玩家之一。

与此同时,中国自身也是全球最大的锡消费国(占约50%),与欧美日韩共同构成核心消费市场。这种格局刺激资源国奋力“夺权”,印尼屡次尝试禁止原矿出口以发展本国冶炼业,意图争夺产业链附加值,但其国内的技术、产能与运营稳定性仍是重大挑战。

04

全球锡金融衍生品情况概述

目前,全球锡的金融衍生品交易主要围绕以下两个核心场所展开:伦敦金属交易所(LME)和上海期货交易所(SHFE)。

在这两大交易所上市的锡期货价格之间存在高度关联性,但并非完全同步。两者之间被进出口套利逻辑紧密捆绑,但又因区域基本面和金融环境差异而频繁分化。

总结下来:

LME价格是全球贸易的“锚”,更受海外供应链和美元流动性影响;

SHFE价格是中国乃至亚太现货的“晴雨表”,更直接反映国内的矿端干扰、库存和消费情绪。

05

三重时间窗口助力“锡”站上风口

1. 需求窗口

• 光伏焊带:全球年新增光伏装机从2020年的130GW跃升至2023年的近400GW,仅此一项,年增锡需求超1.5万吨,约占全球消费5%。

• 新能源汽车:电动化、智能化使单车用锡量从传统车的0.5kg增至1.0kg+,主要集中在PCB板、电力电子、传感器等。

• AI硬件基础设施:服务器、数据中心、高速通信设备对高端焊料和封装材料的需求激增。

2. 供给窗口

• 缅甸“断流”危机:作为中国最大锡矿进口来源(占进口量超90%),缅甸佤邦政府2023年颁发了《关于暂停一切矿产资源开采的通知》,复产一直不及市场预期。

• 印尼政策“狼来了”:政府频繁释放“禁止原矿出口”信号,尽管尚未落地,但每一次风声都加剧市场对远期供给的恐慌。

• 中国“环保紧箍咒”:云南、江西等主产区面临愈发严格的能耗双控与环保督查,冶炼产能释放受限。

3. 金融窗口

• “盘子小,易操纵”:全球锡市场规模约120亿美元,大约是铜市场的1/30。小市场意味着它更容易被大资金操纵,流动性可能在关键时刻“消失”,价格波动天然更为剧烈。

• 库存“零缓冲”效应:LME注册库存一直处在低位,不足以支撑全球激增的消费量。低库存下,任何边际变化都被极端放大。

06

投资者未来不可忽视的关注点

1. 定价权的迁移

中国是全球最大的锡消费国和精炼锡生产国。沪锡期货的影响力正在实质性地提升,形成“中国需求+中国供给”的闭环定价逻辑。只看LME,你会丢失半张地图。

2. 再生锡的“天花板”

虽然高价会刺激回收,但电子废料回收体系复杂,再生锡的产出增速有限,且品质不一,无法完全替代原生锡在高端领域的应用。它只是缓冲,不是救世主。

3. “小池塘”市的场特性

锡是全球最小的基本金属市场之一。这意味着,它既是基本面投资者的天堂,也是投机资金的乐土。行情的高波动性与低流动性是一体两面。你的对手盘,可能是一艘足以改变水位的大船。

4. 政策的“双刃剑”

主产国(如缅甸、印尼)的任何政策风吹草动,都会被市场数倍放大。但同时,各国对战略性矿产的重视,也意味着未来可能的抛储等干预风险时刻存在。

07

写在最后

锡,这个大众眼中的“边缘者”,或许真的迎来了属于自己的时代。但历史也反复证明,当一个商品被冠以“史诗级机会”时,往往最迷人的也最危险。它的故事注定要经历剧烈波动,但驱动它的那股深层力量——全球电气化进程才刚刚拉开序幕。

对于参与者而言,当前最重要的或许不是预测风口何时结束,而是审视自己的定位、风险承受力与投资久期。

如果你是冲浪者,请盯紧浪尖,也要知道何时上岸;

如果你是造船者,请聚焦于打造能抵御风浪的坚固船体(产业链布局);

如果你是观潮者,不妨保持耐心,潮水退去后,真正的贝壳才会显露。