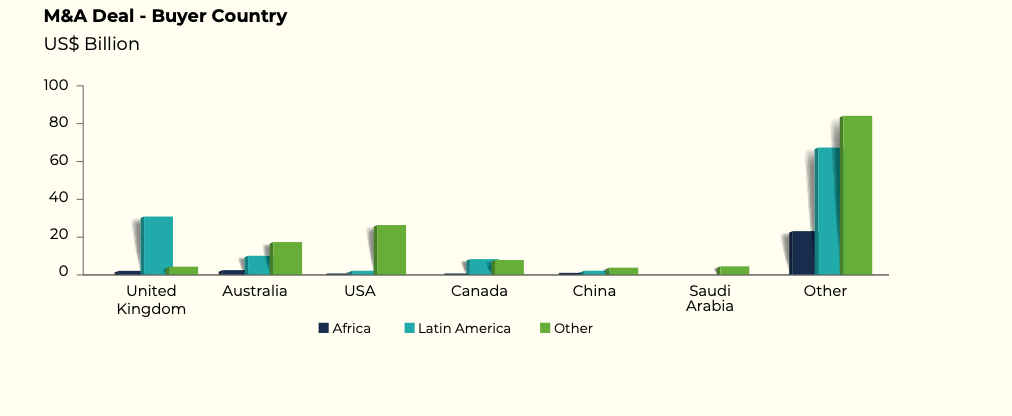

麦肯锡公司(McKinsey & Company)与未来矿产论坛的一份报告显示,2025年前三季度全球矿业并购交易额达到约300亿美元,其中74%的交易额流向拉丁美洲,因为投资者正在撤离风险更高的司法管辖区。

这些数据是《2025年未来矿产晴雨表报告》的一部分,该报告追踪非洲、西亚、中亚和拉丁美洲的供应链情况。

该晴雨表由麦肯锡公司与S&P Global Market Intelligence、Global AI和GlobeScan等其他行业专家合作开发,将利益相关者情绪、数据、市场情报和项目级证据整合到一个权威平台,以指导全球决策。

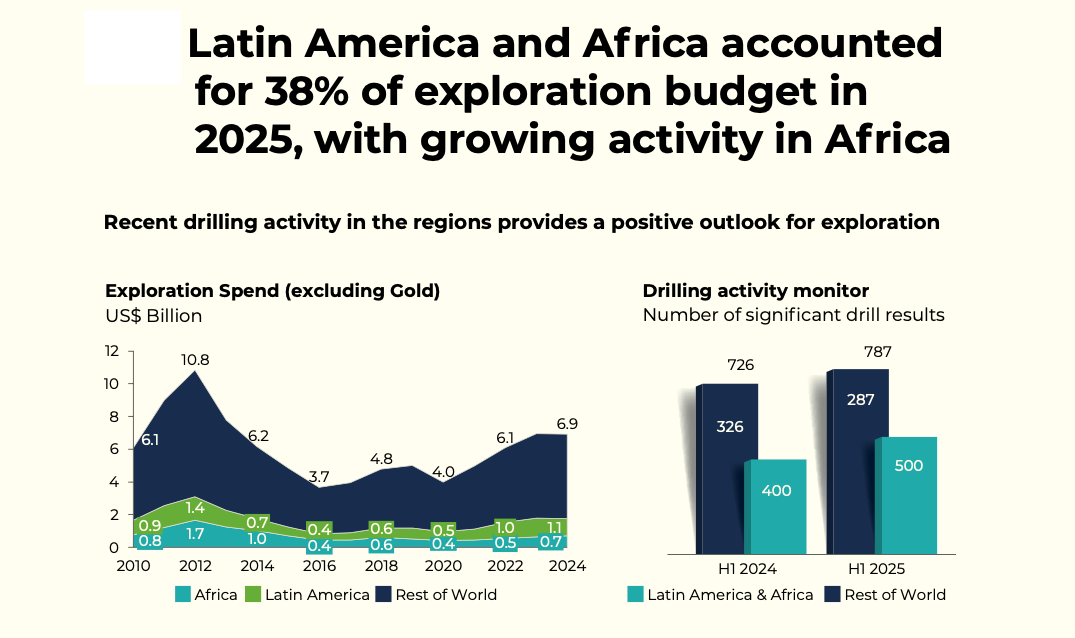

报告发现,矿产资源禀赋与投资之间存在日益扩大的差距。全球超过50%的关键矿产储量位于所谓的“超级区域”--非洲、西亚和中亚--但该地区吸引的勘探支出却是全球最低的,加剧了长期供应风险。

交易价值飙升

自2021年以来,拉丁美洲的矿业交易价值增长200%以上,而非洲则因资本流向被认为更稳定的司法管辖区,其交易价值下降近80%。

该晴雨表建立在麦肯锡去年10月发布的《全球材料展望》基础上,该展望显示自2018年以来矿业生产率每年仅提高1%,这强化了投资者越来越关注资本纪律和许可确定性的原因。

报告警告称,在能源转型、数字化和国防需求上升的推动下,需求加速增长的同时,全球关键矿产供应链正面临越来越大的压力。

铜、锂、镍和稀土的需求增长速度超过了新供应上线速度,而漫长的许可周期、基础设施缺口、资本密集度和政策不确定性继续拖慢项目开发。

超过45%的电动汽车材料精炼产能集中在单一地区,增加了受地缘政治风险、贸易中断和价格波动影响的程度。

英美资源集团首席执行官Duncan Wanblad表示,预计到2050年全球铜需求将增长75%,至每年5,600万吨,这需要在未来十年内开发大约60个类似秘鲁Quellaveco规模的新矿山,以抵消老化资产产量下降的影响。

风险认知重置

投资流向反映了风险认知更广泛的重置。麦肯锡合伙人Jeffrey Lorch表示,该晴雨表整合了市场数据和利益相关者情绪,为企业驾驭市场波动提供了实用的路线图。GlobeScan首席执行官Chris Coulter表示,“超级区域”面临重大挑战,但如果能解决政策、融资和基础设施缺口问题,也将迎来重大机遇。

报告估计,到2035年全球需要累计约5万亿美元的投资才能满足关键矿产需求,而目前的勘探支出仍比所需水平低40%至50%。雪上加霜的是,从发现到首次生产的平均周期长达16年,这意味着今天发现的矿藏项目不太可能对2030年或2035年的气候目标做出实质性贡献。

论坛上的行业领袖们认为,更快的发展将取决于法规协调、新的融资机制以及政府、矿商和投资者之间更深入的合作,以释放非洲、亚洲和拉丁美洲的供应潜力。