预计2026年中国大宗商品需求将趋于稳定,同比增速主要集中在-1.3%至+2.0%区间,并将自2025年下半年起逐步温和上升。虽然下游领域因以旧换新政策侧重产品结构调整而面临放缓压力,但房地产市场的影响风险以及贸易关税相关的不确定性已有所减弱。整体不确定性范围较窄——我们围绕主要不确定性领域(包括汽车家电增长假设、成品出口、储能及基础设施)进行的情景分析显示,在大多数情况下对中国需求的影响仅为低个位数百分比。

就多数大宗商品而言,我们认为其供需基本面稳固,宏观背景有利。然而,鉴于2025年强劲的现货价格及股票表现,我们预计供应前景的边际变化将决定其走势方向与当前价格及利润水平的分化,这主要由三大关键主题驱动:

强价格下的供应纪律与响应——我们认为铝行业的供应纪律面临挑战,锂行业出现供应加速响应迹象,而铜供应可能持续紧张。

反内卷(针对供应过剩领域)仍是多年期战略政策重点。产能管理政策若推动行业产能利用率再提升10%,可能带来显著高于当前水平的盈利预期上调。水泥和煤炭行业的产能治理已取得实质性进展,但钢铁行业进展慢于预期。

并购与资产注入(特别是大型国企主导的)正不断涌现,涉及煤炭、钢铁、金属、上游钾肥及水泥等国内外领域。由于资产质量或早期项目能见度有限,我们预计这些举措对近期盈利的影响大多较小。然而,这可能反映了生产商的战略转型或重新定位,因而将选择性影响相关股票的长期前景。

具体到大宗商品品类,我们对水泥和煤炭的展望边际转趋积极,对钢铁和铝持更谨慎态度。我们维持对铜和黄金的积极看法,以及对锂和纸包装的谨慎立场。

股票层面,当前股价所隐含的大宗商品价格表明,对于那些具有强劲产量增长前景的中国铜业公司而言,其估值更具吸引力;而对锂业公司的估值吸引力最低,其他板块则介于两者之间。

我们根据调整后的价格及利润率预测更新了研究覆盖范围内的公司盈利,并相应重新调整了评级。我们维持对紫金矿业(H/A股)、洛阳钼业(H/A股)和安徽海螺水泥(H/A股)的“买入”评级;维持对赣锋锂业(H/A股)和天齐锂业(H/A股)的“卖出”评级。我们将多数煤炭股评级从“卖出”上调至“中性”,并将中国神华(H/A股)的评级从“卖出”上调至“买入”。我们将宝钢股份的评级从“买入”下调至“中性”,将中国铝业(H/A股)的评级从“买入/中性”下调至“卖出”。

我们对关键大宗商品的最新观点及调整摘要如下:

铝——供应纪律面临挑战:在铝价强劲的背景下,我们看到国内外铝生产商宣布扩大电解铝产能的项目加速,截至2025年底总计达2200万吨,相当于全球市场的29%。总体而言,我们预计2026-2027年新增产能将达到370万吨,约占全球市场的5%(同期需求增长预计为3%),主要受中国有效产能增加及海外扩张共同驱动。因此,我们预计上海期货交易所(SHFE)铝价差将在2026年开始转向下行。

铜——供应紧张将持续至2026年:高盛(GS)仍对铜持建设性观点,鉴于供应增长有限,预计当前强劲的价格将得以维持。近期来自中国下游行业的反馈表明,在高价位下订单并未出现显著破坏。

锂——供应加速响应的迹象显现:尽管2025年下半年储能系统(ESS)带来了强劲需求,但锂的供应面一直处于熊市状态。根据我们于2025年11月24日发布的最新全球锂供需平衡数据,我们预计2026年全球锂产量将增加45.4万吨碳酸锂当量(LCE),并预期市场在2026年上半年将持续紧张(存在4%的供应短缺),随后在2026年下半年转向宽松(出现9%的供应过剩)。如果考虑额外的供应加速,我们预计2026年上半年将达到供需平衡(0%短缺),2026年下半年则有10%的过剩。但2026年下半年的动态可能发生变化,因已有供应响应加速的迹象。围绕中国江西锂云母供应的不确定性,以及潜在的供应加速(包括低品位资产的复产),都可能改变2026年下半年的供需平衡前景。

钢铁——微利局面将持续:我们预计钢铁行业的产能治理进度将慢于预期,同时中国钢材出口将维持在较高水平。我们预计钢价上涨将更为温和,前景较我们之前的预测更为谨慎。

煤炭——价格较预期更趋稳定:我们预计在2026年,产能净减少将与稳定需求相匹配,从而支持价格趋势的稳定,这一观点较我们先前的预估更为积极。

黄金——央行购金将继续提供支撑:高盛全球团队预测,到2026年12月金价将达到每盎司4,900美元。考虑到相对于其他国家的估计储备头寸,我们认为中国央行的购金行为将持续为金价提供支撑。

金属方面,我们预测2026年中国铜和铝的需求将分别同比增长2.0%和0.8%,较2025年上半年增速大幅放缓,但较2025年下半年约改善3个百分点。我们预计汽车和家电领域的需求增长将放缓,可再生能源装机需求持续低迷,而强劲的储能需求以及半成品或成品形式的出口将部分抵消前述疲软。在储能系统需求激增的推动下,我们预计锂的需求将继续占据主导。

我们预测水泥和钢铁需求仍将承压,主要因基础设施活动迅速减弱。然而,中央政府增强的融资支持可能带来改善——基于2025年第四季度部署的专项融资工具规模,我们纳入了乐观假设,即大宗商品密集型的传统基础设施投资在2026年有望增长至+1%(2025年第四季度为-10%)。目前房地产行业对中国钢铁和水泥的需求贡献占比为7-8%,对仍处下行趋势的建筑需求影响有限。

我们预测2026年煤炭需求将持平,这主要基于燃煤发电量保持稳定的假设,因为持续坚实的电力需求增长被可再生能源的贡献所抵消。

以旧换新政策——测试下行风险

以旧换新政策通过激励未来需求来刺激当前需求,但其影响将在后续年份逐渐减弱并可能反转。我们认为,由消费驱动的需求轨迹是影响2026年大宗商品需求的主要不确定性之一。在悲观情景下潜在20%的需求下滑,可能导致中国铜、铝、钢铁和锂的需求降低2.1-10.1%,相当于全球需求的1.0-10.1%(该悲观情景基于需求疲软的假设,锚定在2024年第三季度水平,即主要以旧换新政策出台前以及参照2022-2023年季节性模式的那个季度)。

基础设施——测试下行风险

基础设施需求的波动目前主要由现金流驱动,包括地方政府的债务偿还情况。尽管2024年第四季度启动的大规模地方政府债务化解计划显著改善了2025年上半年的项目资金状况和开工率,但这种改善并未持续,导致2025年下半年情况急剧恶化——过去几个月基础设施固定资产投资(FAI)同比增速持续在-10%左右徘徊。我们预计在中央政府专项资金的支持下,增速将反弹至+1%。然而,基础设施面临的结构性挑战,加上地方政府层面不透明的现金流前景,仍为需求复苏带来不确定性。增速每降低10%,将导致钢铁需求减少1.2%。

出口——间接出口的强劲表现

我们估计,目前通过制成品实现的间接出口约占中国钢铁总需求的16%、铜需求的26%以及铝需求的14%。基于高盛行业团队对主要制成品出口的预测,强劲的出口在2025年为中国大宗商品需求增长贡献了0.5-1.3个百分点,预计2026年这一贡献将维持在0.2-1.1个百分点。

储能——测试上行风险

储能需求在2025年预计占中国铜和铝需求的1-2%,占全球锂需求的24%。其需求前景在2026年预计继续保持强劲,但伴随争议和不确定性。高盛(GS)预计2026年全球储能系统(ESS)出货量将达到730吉瓦时,同比增长25%。若市场预期的高端情景——1太瓦时出货量——实现,在其他条件不变的情况下,可能使中国铜和铝的需求额外增加0.6-0.7%(或13.2-31万吨),并使全球锂需求额外增加10%。

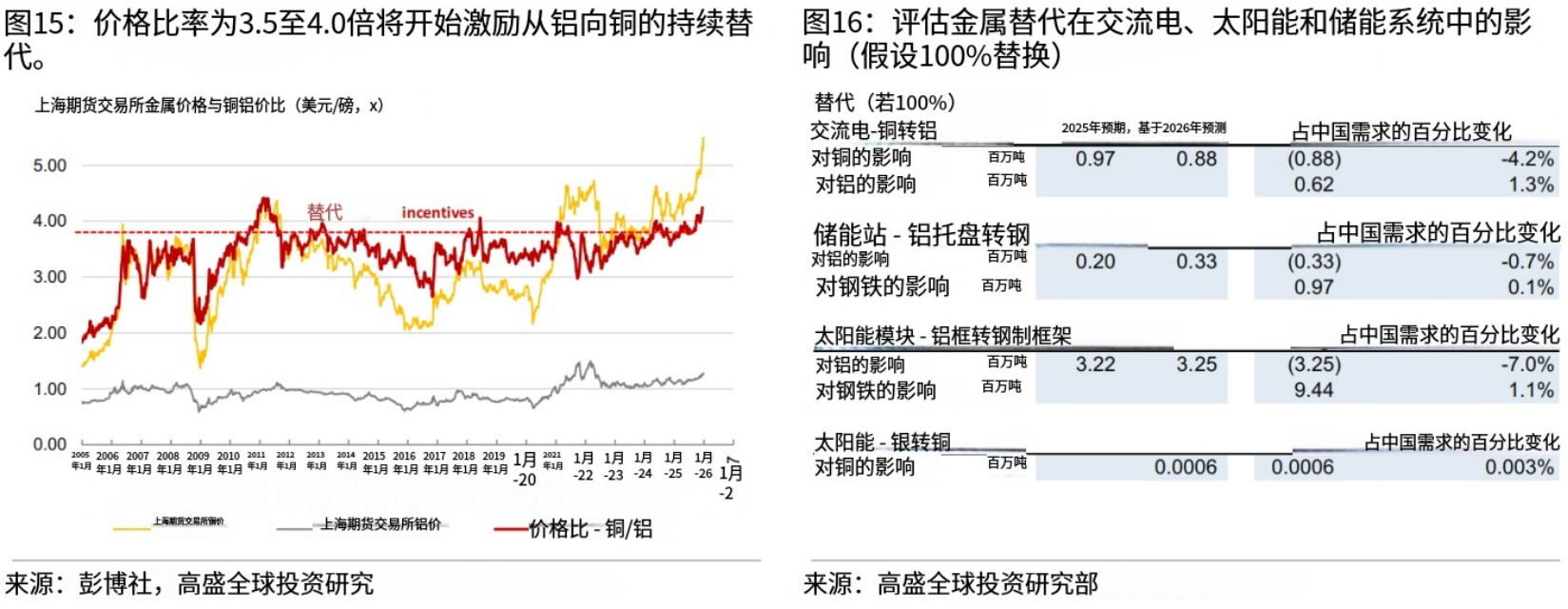

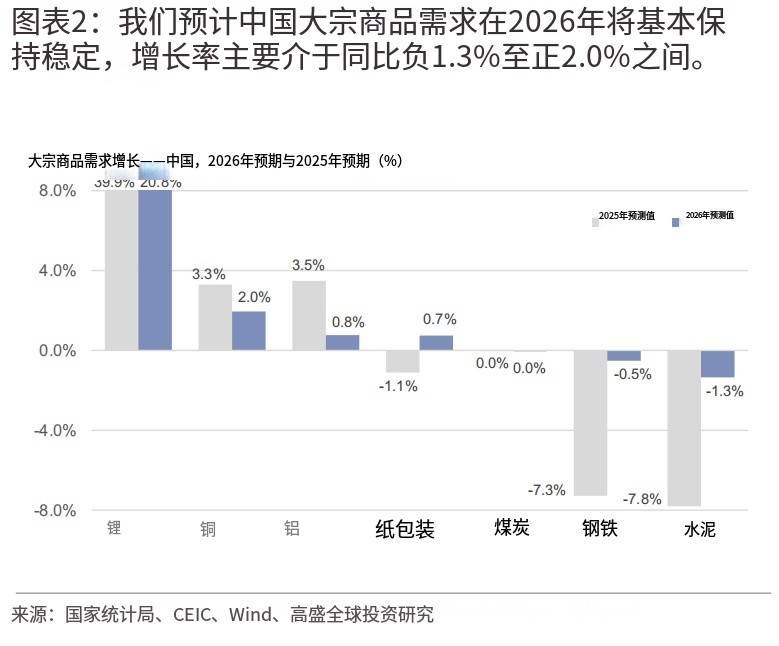

金属替代——铜、铝、钢铁

大宗商品价格的上涨持续激励着通过技术和降本努力进行的金属替代以及消费强度的降低。举例来说,太阳能发电的铜强度已从2020-2025年间的4.5千吨/吉瓦减半至2.0千吨/吉瓦,这导致中国铝需求每年平均有效提升0.8%,而中国铜需求则相应每年损失2.9%。制造业中正在进行的其他替代趋势可能体现在电缆金属消费上——一家中国主要电缆制造商在2022-2025年间也观察到类似趋势,这意味着每年中国约有0.2%的铜需求被替换为0.1%的铝需求。

鉴于铜价与铝价比率仍维持在3.5倍以上(在此水平替代效应相当),我们认为这一趋势将持续。其他可能发生替代的领域包括空调中的铝替代铜、太阳能组件中用钢材替代铝边框、储能电站中用钢材替代铝托盘,以及太阳能电池中用铜替代银浆。