投资观点:震荡

报告日期 2026-1-7

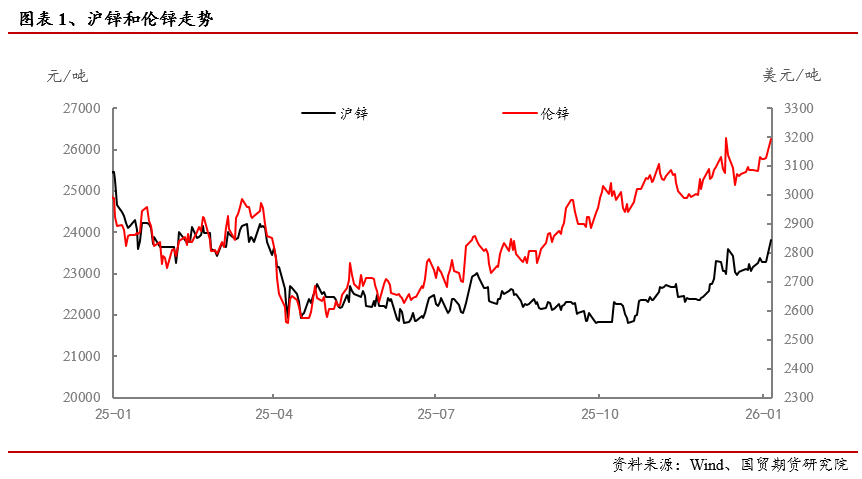

行情回顾:25年四季度以来,内外锌价结束分化走势开始共振上行,系一方面锌矿加工费持续下滑,冶炼利润倒挂下锌价成本中枢上移,另一方面市场加大对美联储降息、地缘政治风险溢价等交易,有色板块大幅提振下锌价出现补涨情况。后续来看,锌价补涨空间还有多大?下面我们将结合宏观和锌当前基本面现状进行解读。

基本面:锌矿加工费近期持续走低,短期虽难见回升但预计企稳,在较高的副产品收益下,当前利润水平对锌生产负反馈作用有限,25年12月精炼锌虽出现较大规模减产,但整体产量并不低,基本面利多因素有限,此外内外比价修复后内库外迁趋势暂缓下国内社库存累增预期,对锌价有一定压力。

总结:近期锌价受宏观情绪影响出现补涨行为,然基本面上当前锌价支撑尚且不足,供需无较强利多叙事,短期需警惕资金撤出风险。

风险提示:宏观情绪波动。

正文

1 行情回顾

2025年四季度以来,内外锌价结束分化走势开始共振上行,系一方面锌基本面有好转迹象,锌矿加工费持续下滑,冶炼利润倒挂下锌价成本中枢上移,另一方面市场加大对美联储降息、地缘政治风险溢价等交易,有色板块大幅提振下锌价出现补涨情况。截止2026年1月6日,沪锌主力合约收至24295元/吨,月涨跌幅高达5.31%;伦锌收至3251美元/干吨,月涨幅5.24%。后续来看,锌价补涨空间还有多大?下面我们将结合宏观和锌当前基本面现状进行解读。

2 基本面

2.1 锌价成本中枢企稳

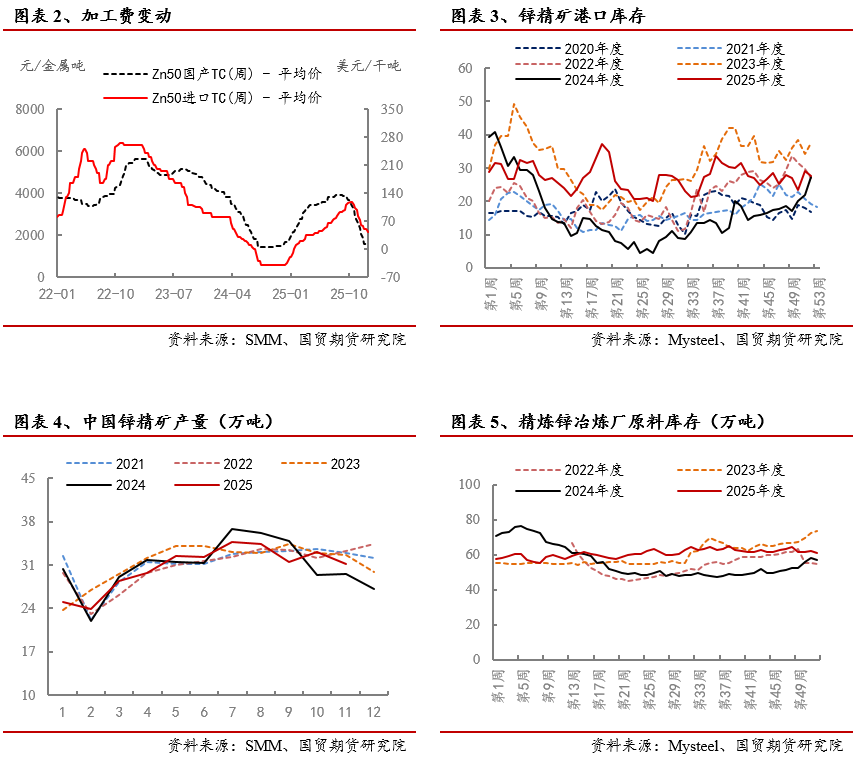

加工费持续走低,短期难见回升但预计企稳。25年四季度,国内北方炼厂冬季减停产,锌矿供应阶段性收紧,而与此同时冶炼厂步入传统冬储阶段,推升了对锌矿的需求,供需错配下,国内锌精矿加工费持续走低,截止25年12月31日,国产加工费平均价降至1500元/吨,已接近24年最低位置,此外进口加工费平均系数降至43.75美元/干吨。后续来看,加工费短期难见回升,虽12月国内炼厂因利润倒挂出现较多减停产动作,但高价副产品、锌价走强等带来的利润尚可弥补,冶炼厂1月整体生产有所恢复,此外内外比价仍处于较低位,进口矿难以形成有效补充。近期国内各地26年1月加工费陆续确定,国内主流锌矿加工费仍在低位,区间在1200-1800元/吨。

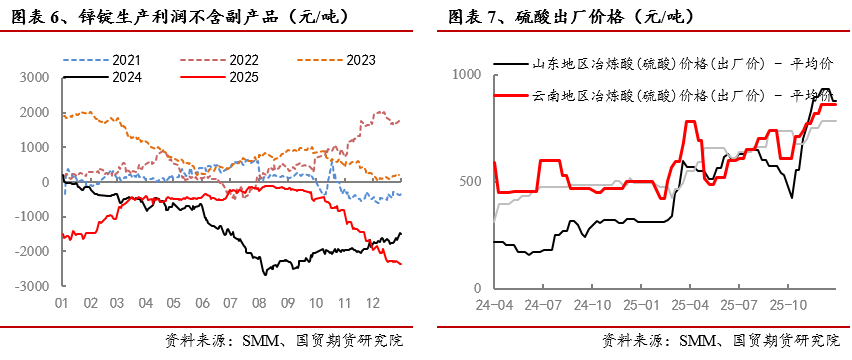

锌价成本中枢上移但仅是支撑。受加工费下调影响,锌冶炼利润出现倒挂,具体来看,截止26年1月5日,锌冶炼不包含副产品利润为-2220元/吨,已至近五年低位,此外算上副产品等实际利润为-289元/吨,锌下方成本支撑较强。后续来看,当前利润水平对锌生产负反馈作用有限,对锌价的影响更在于支撑,而非上行刺激。

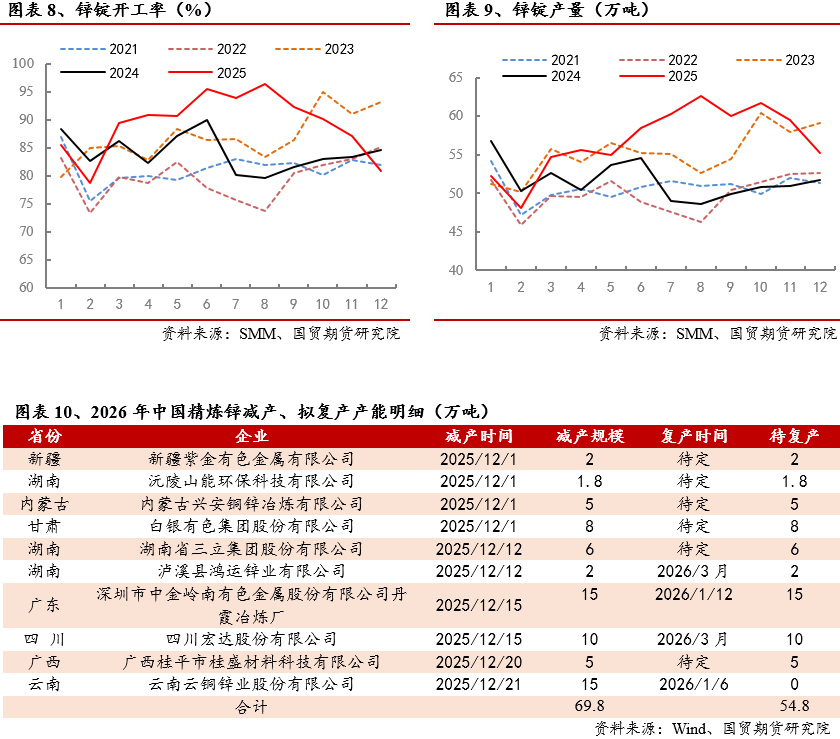

炼厂检修规模较大,但检修后的产量并不低。据百川盈孚统计,25年12月国内炼厂出现较大规模的减停产,涉及企业10家,产能近70万吨,整体减产规模较大,然减产后整体产量并不低,为近五年同期较高产量,从产量数据来看,25年12月精炼锌产量为55.21万吨,环比下滑7.24%,较24年同比增加6.85%。系一方面前期高利润下部分炼厂存在超产现象,在利润下滑后回归正常区间,另一方面,25年锌锭产能投产较多,且年底火烧云关键增量出品,为减量有一定补充。后续来看,我们预计加工费企稳下冶炼生产利润大幅波动的可能性较小,炼厂短期不太可能重演24年减产逻辑。

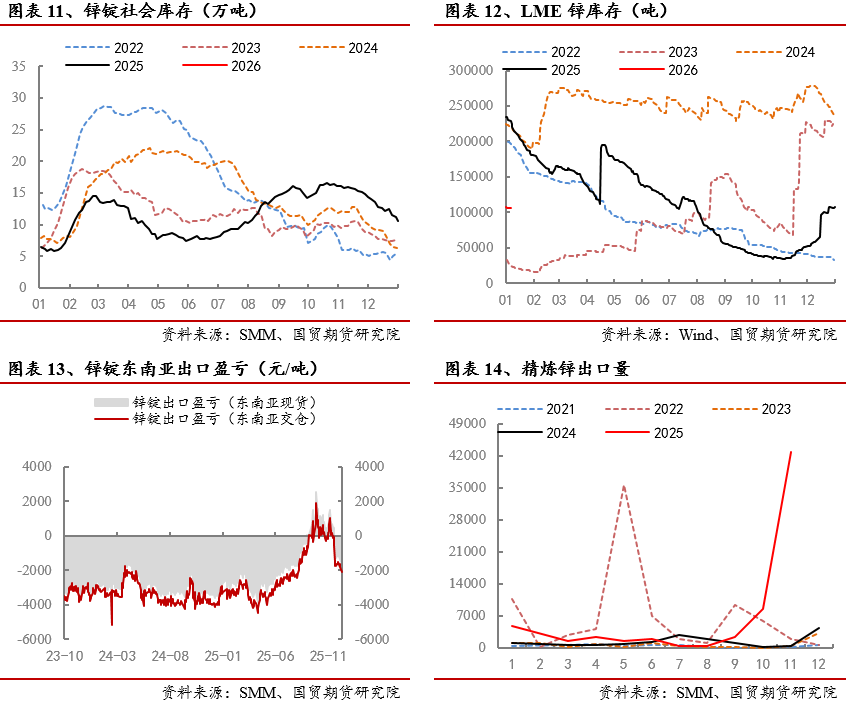

2.2 内库外迁趋势暂缓

出口窗口关闭下内库外迁趋势暂缓。2025年12月LME锌库存出现大幅修复,截止1月6日,LME锌库存增至10.5万吨,较12月初增加超5万吨,受此影响下内外比价大幅修复,锌锭出口窗口关闭下内库外迁趋势暂缓,国内锌锭过剩现在或逐步显现在社库上,1月5日,国内社库转累,较上周累增幅度较大,达8.2% ,后续随着淡季深入锌锭社库存累增预期,对锌价有一定压制。

整体来看,25年底以来受美国通胀数据温和而就业数据走弱影响,市场加大对美联储降息预期的押注,美元指数下行刺激有色板块走强,此外近期地缘政治风险升温,矿产供应脆弱性加大有色金属风险溢价,锌价受此影响出现补涨行为,然从基本面来看,当前锌价支撑尚且不足,基本面无较强利多叙事,短期需警惕资金撤出风险。