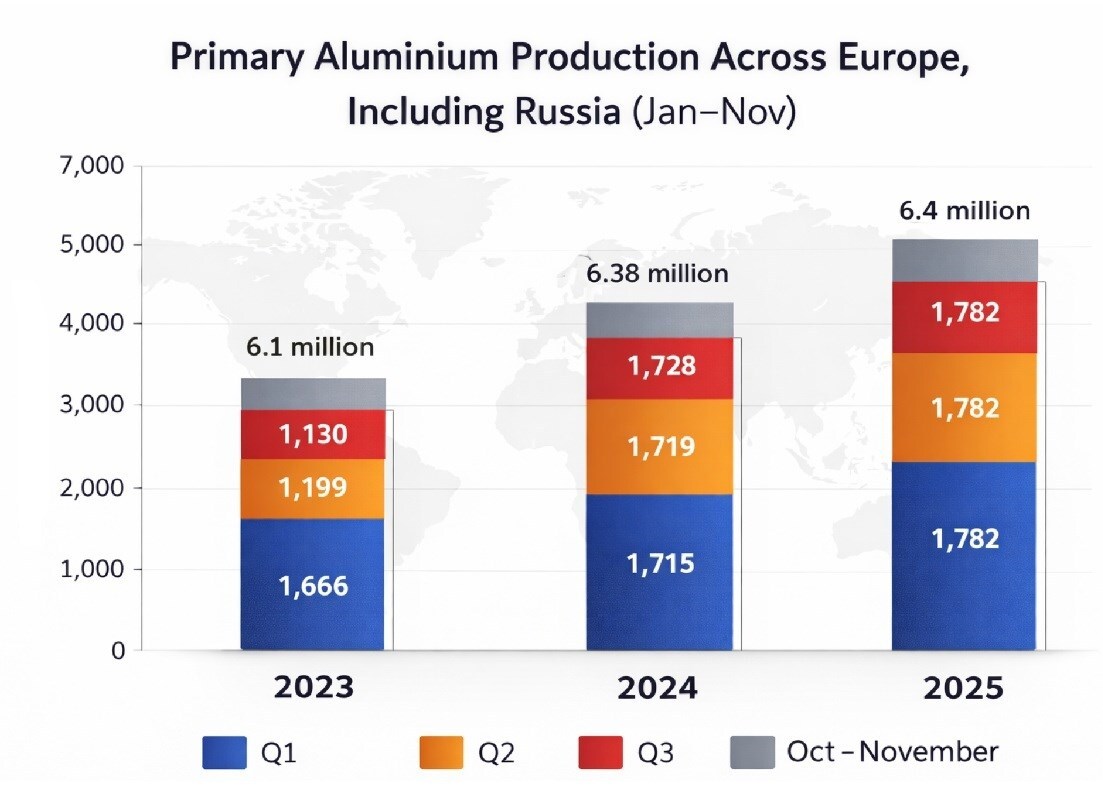

据ALcircle12月30日消息,欧洲铝行业正悄然调整战略重心,再生铝的地位稳步提升。2025年,再生铝在欧洲铝总产量中的占比突破半数大关,行业格局正从原铝生产为主导向再生铝倾斜,这一趋势也清晰体现在产量数据之中。2025年1月至11月,包含俄罗斯在内的欧洲地区原铝产量达640万吨,这仅略高于2024年的638万吨和2023年同期的610万吨,显示出在2024年强劲增长3.8%之后,2025年的增长约为0.9%。

2025年,欧洲原铝产量呈阶段性缓步增长态势:第一季度产量172万吨,第二季度174万吨,第三季度178万吨;10月产量60.6万吨,11月产量58.4万吨,推动第四季度累计产量达到119万吨。

2024年的产量走势与2025年相近:第一季度产量169万吨,第二季度增至171万吨,第三季度进一步上升至177万吨;10月和11月分别贡献产量60.9万吨和59万吨,第四季度累计产量同样达到119万吨。

2023年的产量增幅则更为温和,第一季度产量160万吨,第二季度167万吨,第三季度168万吨;10月和11月产量分别为57.4万吨和55.6万吨。

天然气价格回落,但能源危机后遗症犹存

2023-2025年,欧洲铝行业的发展节奏基本受制于荷兰所有权转让设施(TTF)天然气枢纽的价格波动,这与俄罗斯国内天然气价格长期处于低位的情况形成鲜明对比。

2023年初,TTF天然气均价维持在40-50欧元/兆瓦时,在供应趋紧期间曾短暂突破100欧元/兆瓦时,此后随着液化天然气(LNG)运抵量增加,价格回落至30-40欧元/兆瓦时区间;而同期俄罗斯国内天然气价格对应的当量值仅在5-10欧元/兆瓦时左右。2024年全年,TTF天然气价格大多运行在30-45欧元/兆瓦时,11月一度触及46欧元/兆瓦时,俄罗斯国内价格则始终低于7欧元/兆瓦时。

到2025年12月,TTF天然气价格徘徊在27-30欧元/兆瓦时,同比降幅约45%,不过当年3月曾短暂飙升至40欧元/兆瓦时;俄罗斯国内价格则稳定在6-8欧元/兆瓦时,这一价格优势支撑其铝和氧化铝产量保持稳定。

尽管天然气价格有所回落,但此前的能源价格冲击已对欧洲铝行业造成重创。2023-2025年间,欧洲多地氧化铝精炼厂停工、铝冶炼厂产能削减,部分设施甚至永久关停,或长期维持极低的运营产能。

产能关停重塑欧洲铝生产格局

欧洲铝行业产能中断案例层出不穷。德国施佩拉集团旗下莱茵韦尔克(Speira Rheinwerk)冶炼厂早在2023年上半年就已将产量腰斩,到下半年彻底停止原铝冶炼业务,转而投入3000万欧元发展再生铝业务,这一调整影响了约300个就业岗位。

美国铝业公司位于西班牙的圣西普里安(San Ciprián)工厂(年产能22.8万吨)继续执行2023年的关闭计划。罗马尼亚的阿尔罗斯拉蒂纳(ALRO Slatina)冶炼厂(年产能28.3万吨)于2022年1月全面停产,同年8月,该国图尔恰(Alum Tulcea)氧化铝精炼厂(年产能60万吨)也宣告停工。斯洛伐克的斯洛伐克铝业公司(年产能17.5万吨)则在2022年9月彻底关停。

上述一系列产能变动的根源,均指向俄乌地缘政治冲突引发的连锁反应。冲突爆发后,欧盟自俄罗斯的天然气进口量暴跌超80%,“北溪”天然气管道在2022年9月遭遇爆炸破坏,欧洲电力价格随之飙升。据欧洲铝业协会统计,欧盟地区原铝产能累计减少约100万吨,较2020年水平降幅达52%。

制裁重塑贸易流向,再生铝迎发展契机

制裁措施彻底改写了欧洲铝贸易的流向。欧盟对俄罗斯铝产品的限制范围逐步扩大,最终在2025年2月出台的第十六轮制裁方案中,全面禁止进口俄罗斯原铝。2018年,俄罗斯铝产品曾占据欧盟19%的市场份额,到2024年这一比例已降至6%,约100万吨俄罗斯铝产品的出口目的地被转移至亚洲市场。为填补供应缺口,欧盟在2024年进口了650万吨原铝,进口量占其总消费量的比重提升至约50%。

在此背景下,再生铝的战略地位愈发凸显。2025年,再生铝产量占欧洲铝总产量的比例已达到51%。瑞士和英国仍是欧洲主要的铝废金属供应国,2025年两国对欧出口铝废金属的金额分别达到2.01亿美元(对应数量11.9487万吨)和1.73亿美元(对应数量8.3833万吨)。

政策层面的引导进一步巩固了再生铝的发展方向。根据欧盟绿色新政规划,到2030年,再生资源回收利用需满足至少四分之一的关键矿产需求,欧盟为此投入超110亿欧元(约合127亿美元),用于完善回收体系、分拣技术升级以及循环型产品设计研发。出于对“铝废金属外流”的担忧,欧盟在2025年年中出台了铝废金属出口监控措施,并计划在2026年春季推出30%的出口关税政策。

此外,欧盟碳边境调节机制(CBAM)将再生铝排除在外——该机制仅对进口原铝及铝半成品征收碳成本,同时认定再生铝的碳排放量为零,这一政策红利为再生铝生产商创造了显著的竞争优势。

碳边境调节机制:原铝冶炼厂的又一道坎

对于原铝生产商而言,欧盟碳边境调节机制(CBAM)的落地加剧了运营的复杂性和成本压力。铝冶炼行业属于高耗电产业,碳排放强度相对较高,因此在碳边境调节机制下面临更大的合规压力。生产商必须收集各工厂详细的碳排放数据,否则将被强制采用更高的默认碳排放值进行核算。当前,相关贸易合同正在重新拟定,以明确碳边境调节机制下的成本承担方;与此同时,原铝出口商正面临低碳铝产品及再生铝的替代冲击,市场份额面临被侵蚀的风险。随着欧盟气候政策持续收紧,原铝生产商的利润空间不断压缩,企业投资决策开始向清洁能源转型倾斜,部分企业甚至选择直接退出原铝冶炼领域。

分析总结

尽管欧洲原铝产量在2025年实现企稳,但0.9%的同比增幅远不及2024年的反弹力度。天然气价格回落虽起到一定的支撑作用,却未能推动已关停的冶炼厂复产。取而代之的是,欧洲地区愈发依赖原铝进口,同时不断提升再生铝的供应占比。

这一产业转型趋势具有不可逆性:目前再生铝已占据欧洲铝供应的半壁江山,政策正加速循环利用体系的建设,而制裁措施与碳边境调节机制则持续推动市场需求向低碳铝产品倾斜。原铝生产则受制于高昂的电力成本、复杂的审批流程以及前期产能关停带来的后遗症,增长空间受限。若无法在铝冶炼清洁能源领域落地大规模投资,欧洲原铝产业的复苏步伐或将持续放缓,未来行业增长的动力将更多来自再生铝板块,以及那些侧重低碳属性而非单纯追求产量规模的细分市场。