据路透社12月23日消息,供应中断与关税引发的贸易格局重构,成为2025年伦敦金属交易所(LME)六大基本金属市场的核心主旋律。

当前基本金属的需求前景难言乐观,但供应链端的持续承压仍推动涵盖LME六种基本金属期货合约的伦敦金属交易所综合指数攀升至2022年历史峰值以来的最高水平——2022年,正是俄乌冲突爆发的年份。

今年全球金属市场的动荡源于另一重诱因:市场正艰难应对美国前总统特朗普重返白宫后,反复无常的关税政策格局。金融市场虽已从今年4月“解放日”的暴跌行情中企稳复苏,但美国针对铝制品的定向关税、以及酝酿中的铜进口关税威胁,正引发金属贸易格局的结构性剧变。

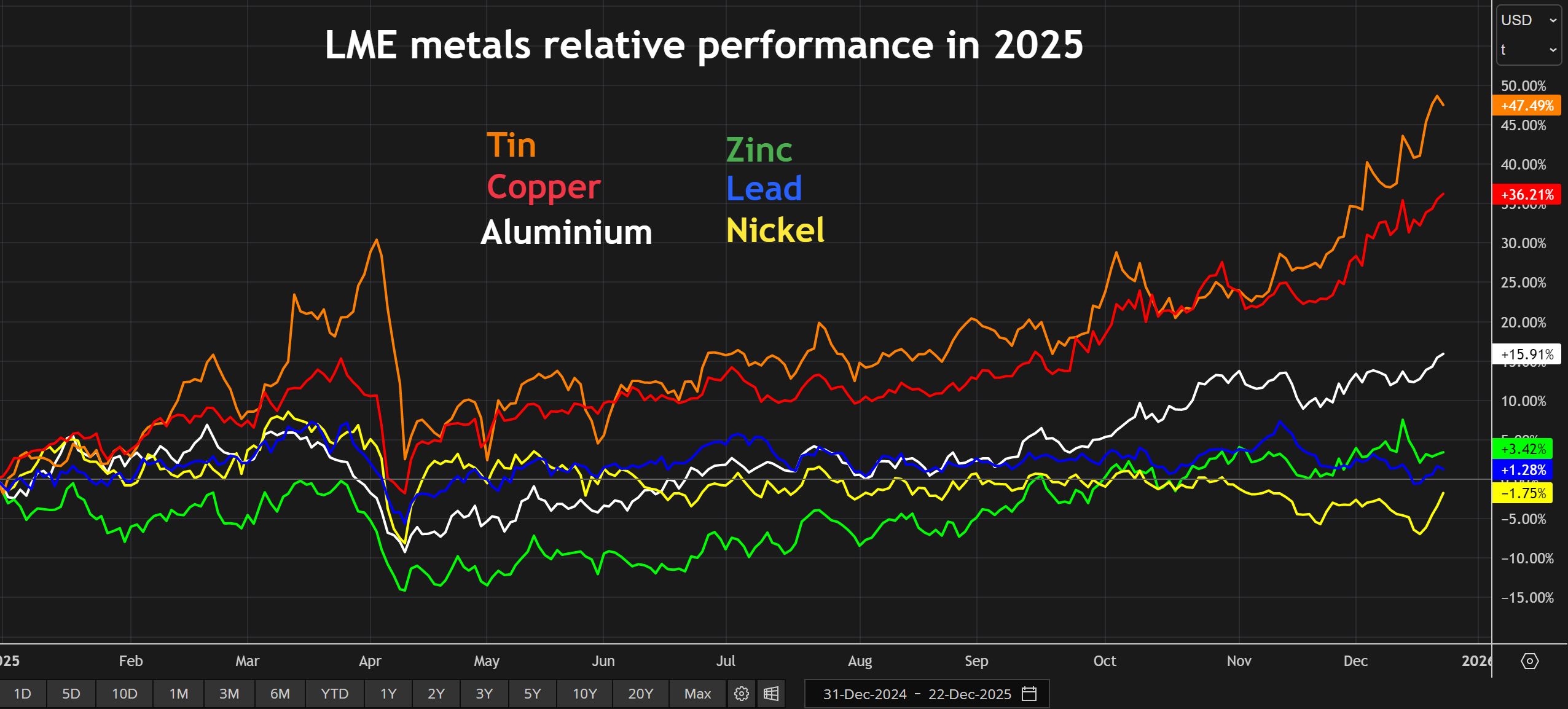

一、2025年LME各基本金属表现分化显著

关税带来的贸易格局紊乱,叠加不同金属各自面临的供应风险差异,直接导致了今年LME各品种金属的价格走势严重分化。

LME 金属在2025年的相对表现

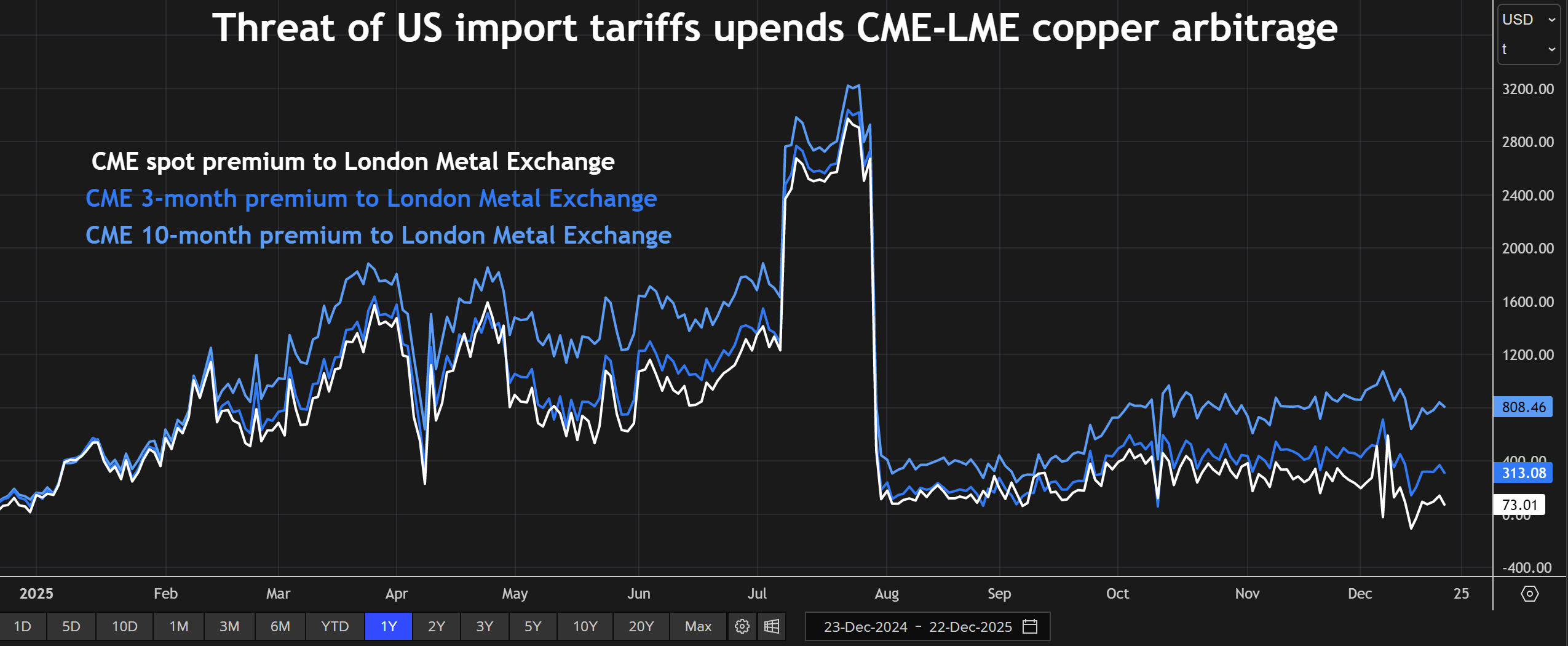

二、冰火两重天的全球铜市

12月,LME三个月期铜合约价格接连刷新历史新高,向12000美元/吨的关口发起冲击,12月23日成功突破12000美元/吨关口。芝加哥商品交易所(CME)的美国铜合约价格涨幅更是居高不下——这是市场提前计价了美国或将对精炼铜进口加征关税的预期。尽管特朗普政府已将关税决议推迟至明年年中,但关税的潜在威胁,其破坏力与落地实施无异。

CME 铜期货对 LME 铜期货的溢价

受此影响,全球市场过剩的铜资源正持续涌向美国本土,推升芝加哥商品交易所的铜库存至数年高位,而全球其他地区则陷入精炼铜供应紧缺的状态。可以说,当下的全球铜市正呈现“冰火两重天”的格局:铜资源的充裕与短缺,只取决于所处的地域。2025年,芝商所与伦交所的铜价套利交易始终剧烈波动,背后正是美国铜关税政策传闻落地—暂缓实施—再传风声的反复拉扯。在特朗普政府敲定最终决策前,这一关税悬念将持续主导全球精炼铜的贸易流向。

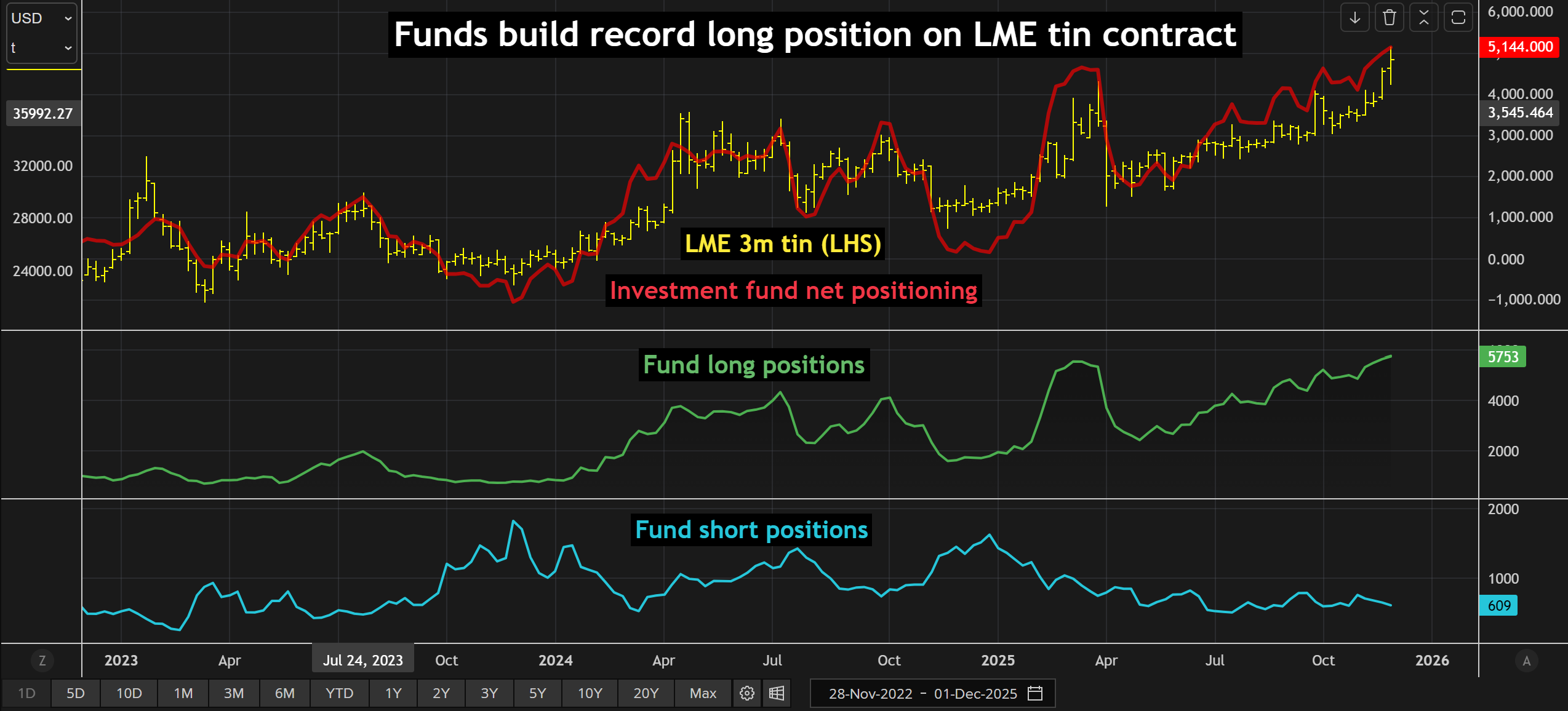

三、锡:新晋热门投资品,多重供应风险叠加资金入场推涨

尽管铜价持续霸占头条,但2025年LME基本金属的明星品种当属锡。锡市正深陷多重供应端的风险泥潭,价格走势表现亮眼。锡的核心供应隐患在于:全球锡矿产能高度集中在少数国家,其中不乏刚果(金)这类高风险产区,以及缅甸掸邦佤族自治区这类半自治区域,地缘与生产的双重风险持续扰动锡矿供应。

基金在LME锡合约上的定位

雪上加霜的是,作为LME六大核心合约中交易量最小的品种,锡期货的资金持仓规模今年显著扩大,大量机构资金入场,进一步加剧了锡价的波动率。锡正逐步跻身主流投资品行列——市场终于意识到,这种早在青铜时代就被广泛使用的金属,凭借电路板焊料这一核心应用场景,在即将到来的物联网时代拥有广阔的需求前景。

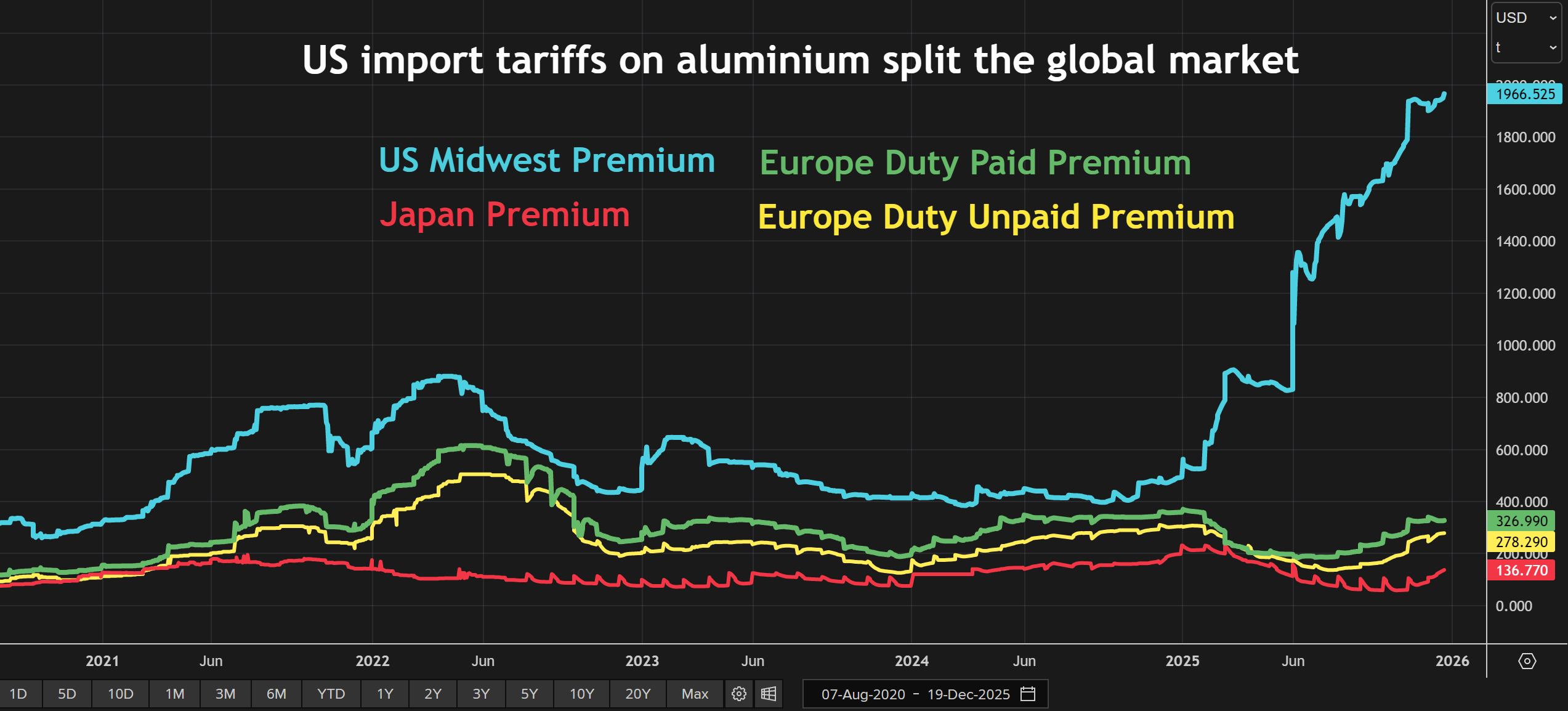

四、铝:警惕产能红线,内外价差创纪录

铝是2025年LME表现第三强势的基本金属,其涨价逻辑源于市场的共识:全球最大铝生产国——中国的电解铝产能,已触及国家核定的产能天花板。尽管并非所有机构都认同花旗银行的观点——花旗称铝市正毫无察觉地走向20年来最严重的供应短缺,但可以确定的是,全球市场已许久未对中国以外的新建铝冶炼厂项目投以如此高的关注度。

CME铝升水情况

美国的铝进口关税政策,更是让本就因俄铝制裁而紊乱的铝贸易流向雪上加霜:美国将铝进口关税翻倍后,美国现货铝对LME铝价的升水溢价达到89美分/磅(折合1967美元/吨)的历史纪录,这一溢价水平甚至超过了美方拟定的50%关税税率,侧面印证了美国本土的铝资源已出现紧缺。

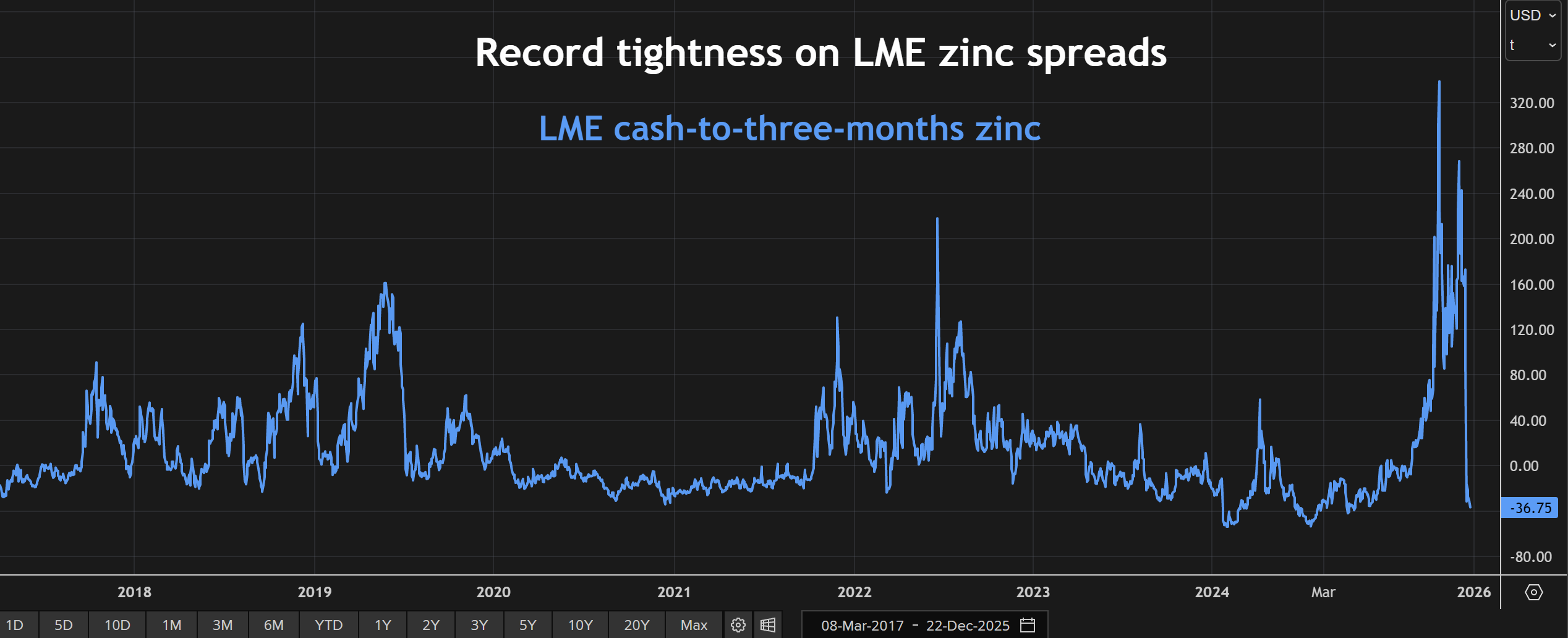

五、锌:意外的逼空行情,供需错位引发现货紧缺

谈及毫无察觉陷入供应短缺,今年10月的LME锌市上演的剧烈逼空行情,给市场敲响了警钟。彼时,LME锌的现货合约对三个月远期合约的现货升水价差突破300美元/吨,创下历史纪录,与此同时,LME锌注册库存锐减至仅5万吨。

LME现货至三个月锌价差

此前市场普遍预判,2025年将是锌市的供应过剩年——大批新投产锌矿的产能将逐步释放,涌入供应链。但现实却是:全球新增的锌矿产能,最终几乎全部流向了中国市场。据国际铅锌研究小组的数据,今年1-10月,全球锌矿产量同比大幅增长6.5%,精炼锌产量同比增长2.9%;但欧美地区的精炼锌产量却同比下跌2.2%,减产原因包括冶炼厂关停、产能暂停,以及多起突发的生产事故。

本月LME锌的期现价差结构出现修复,这一信号预示着:中国市场积压的过剩锌资源,正开始流向欧美市场,缓解西方的锌供应紧缺。

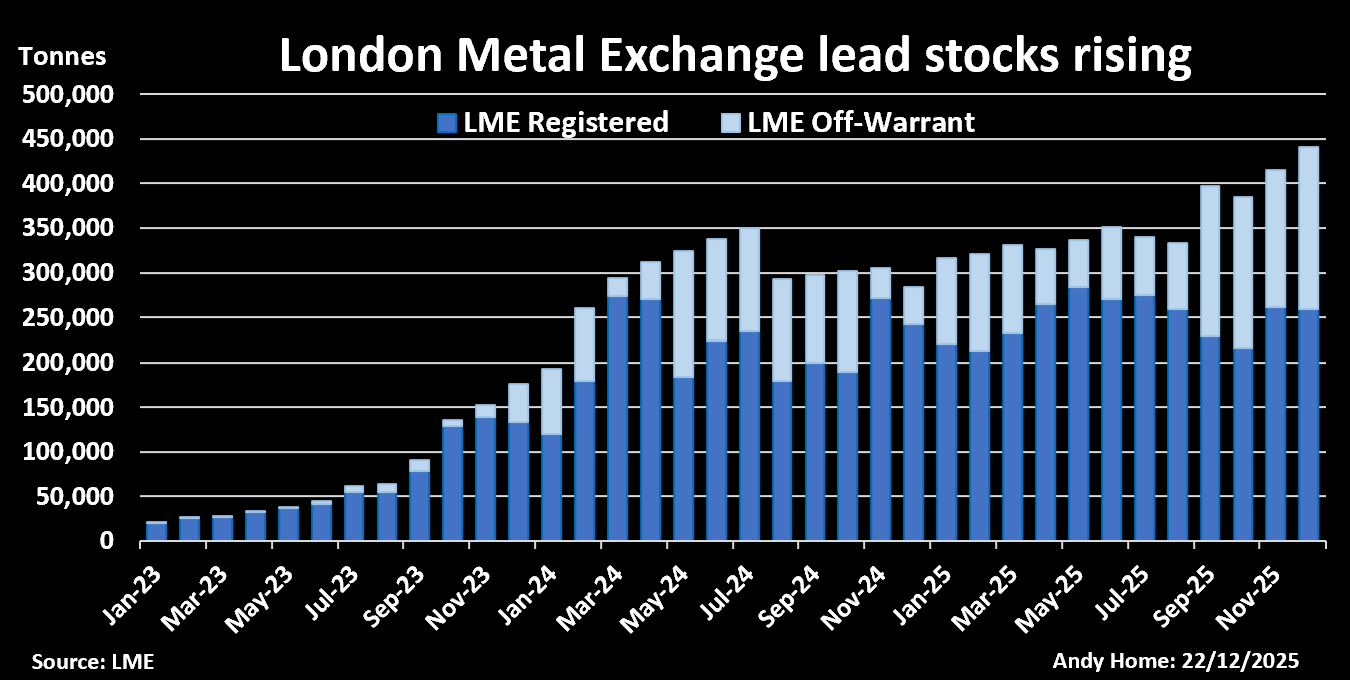

六、铅:库存严重过剩,贸易商博弈仓储套利

2025年铅市的现状则与锌、铜截然相反:铅的供应毫无短缺之忧,且短期内紧缺风险为零。当下,铅的仓储套利收益,甚至高于其现货市场的销售利润——这也解释了为何今年贸易商们纷纷在LME的仓库间调拨铅锭,通过仓储返利赚取收益,而非单纯进行现货交易。

LME注册和非注册铅库存

2025年全年,有超100万吨铅锭在LME注册仓库中完成入库与出库的周转,但最终交易所的铅注册库存仅净增16425吨。这种高频的仓单周转,掩盖了铅市的核心信号:LME铅的注册库存+场外非注册库存总量持续走高,从2023年初的2.15万吨,一路攀升至如今的超44万吨,铅市过剩格局已成定局。

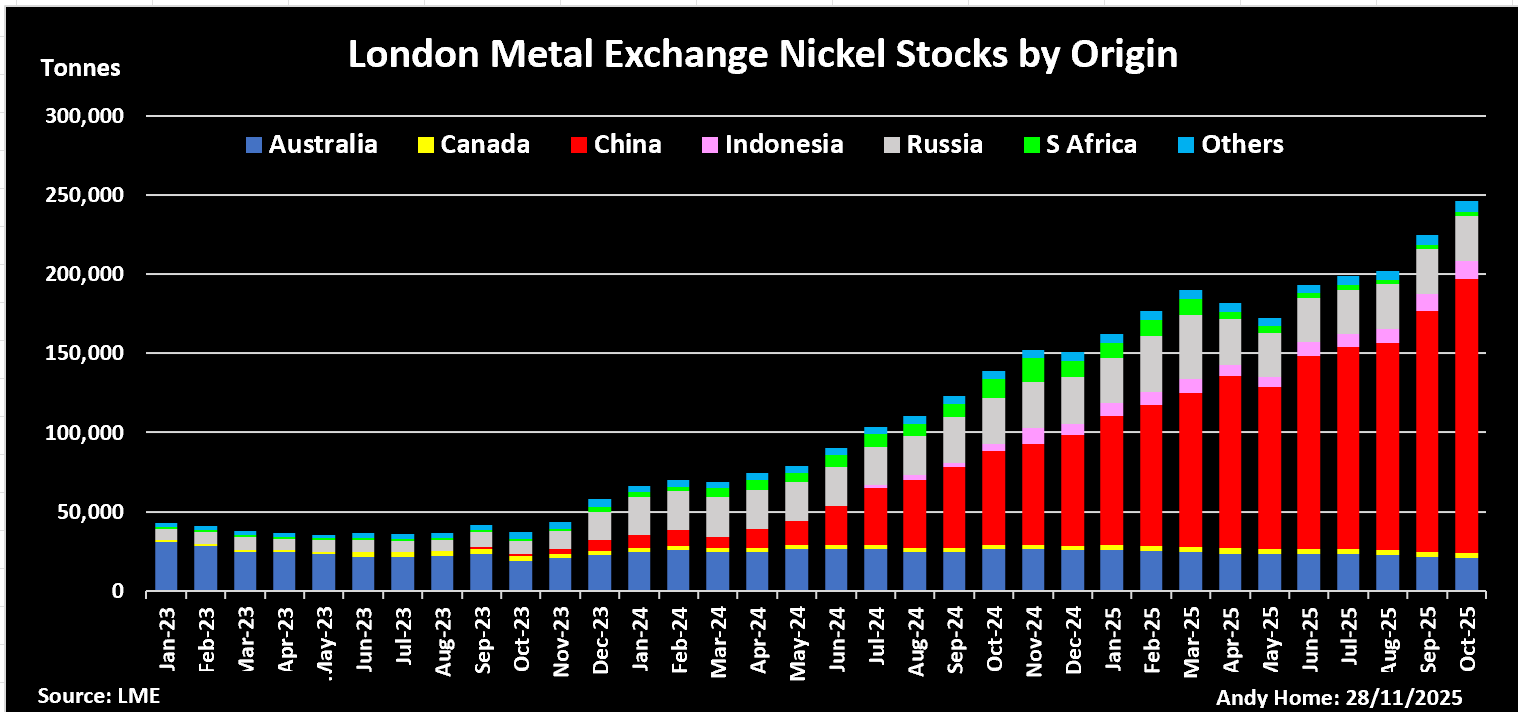

七、镍:印尼产能狂欢下的过剩困局,年末寄望减产盼反弹

2025年镍市的库存同样大幅激增,背后的核心推手是印尼镍产能的持续爆发式增长,全球镍供应增速已远超需求增速。麦格理银行分析指出,若不是中国市场出现规模可观的未公开战略囤镍行为,LME的镍库存还将迎来更大幅度的攀升。

LME镍库存

雪上加霜的是,LME近期刚批准了一种印尼新镍交割品的上市:印尼永恒工业公司(PT Eternal Industry)的镍产品将正式纳入LME交割体系,该企业的年产能达5万吨,印尼镍的市场供应将进一步放量。

当前镍价迎来年末小幅反弹,市场的乐观情绪源于一个新的期待:印尼有望在2026年管控本国的镍产能扩张节奏。而这一反弹逻辑,恰恰道尽了当下镍市的窘迫现状——镍价的回暖,只能寄望于产能端的减产预期,而非需求的实质性复苏。

(The opinions expressed here are those of the author, Andy Home, a columnist for Reuters.)