外电12月20日消息,锂、镍和钴等电池金属已迎来了第三个艰难年头,这三种金属市场都在努力消化2022年价格暴涨后带来的供应浪潮。

然而,电动汽车革命仍在继续。对电池以及构成电池的金属的需求仍在以超快的速度增长,至少这曾是人们的期望。

电池包材料

与此同时,中国企业正在开启一场技术革命,努力以更低的成本开发更强大的电池。电池化学技术发展迅速,显然,并非每种电池金属都能在材料间的激烈竞争中胜出。

当前,电气化转型之路虽遇波折——美国总统特朗普撤销了拜登政府推出的电动汽车补贴政策,欧盟也将燃油车禁售令的实施时间推迟至2035年之后。但行业潜在的发展动力并未减弱。根据咨询公司Rho Motion的数据,2025年前11个月,全球电动汽车销量同比增长21%,达到1850万辆。

中国仍然是全球技术变革的驱动力。作为世界上最大的电动汽车市场,中国今年的电动汽车销量又增长了19%,占全球销量的62%。因此,中国企业处于电池化学革命的前沿也就不足为奇了。

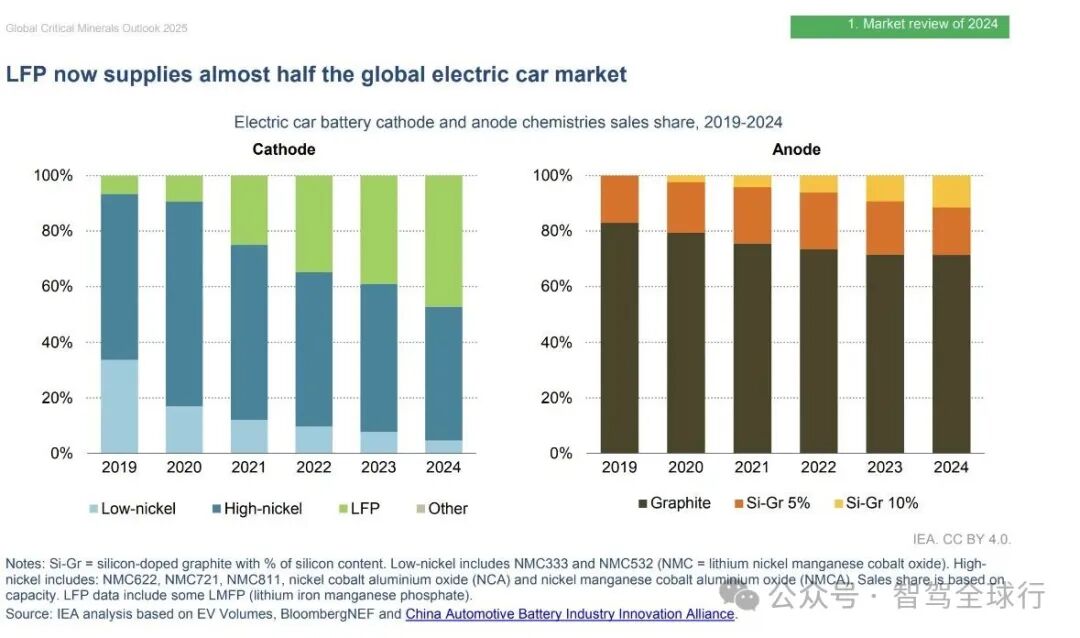

目前,中国电动汽车市场主要由磷酸铁锂(LFP)电池主导。与使用镍、钴和锰(NCM)的电池相比,它们更安全、更便宜,而且性能差距正在稳步缩小。去年,磷酸铁锂电池占全球电动汽车电池的48%。麦格理银行预计,到2029年,这一比例将升至65%,较此前49%的预测大幅上调。

镍钴行业增长放缓

这一趋势对全球最大镍生产国印尼和最大钴生产国刚果(金)而言,无疑是利空消息。

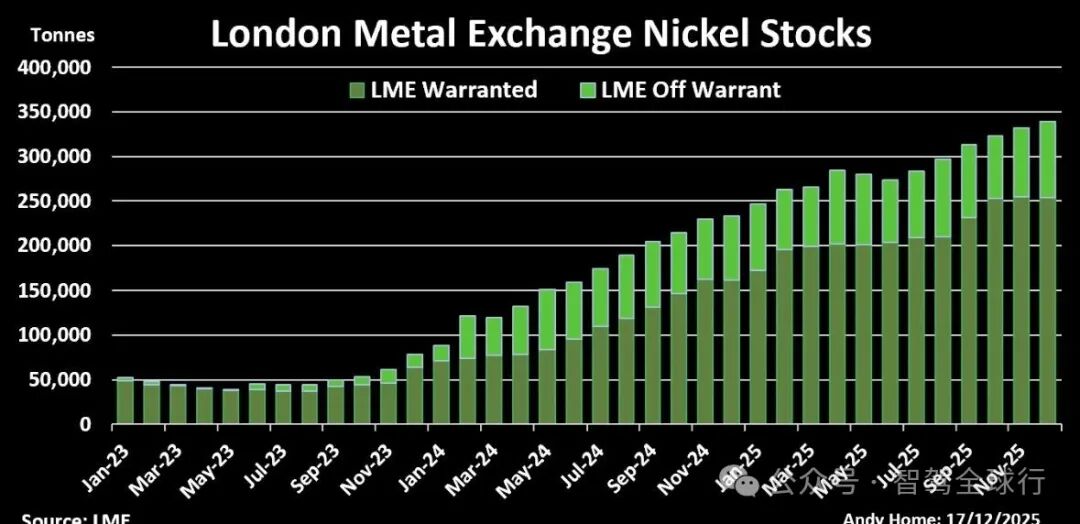

印尼未能根据电池市场的新变化调控镍产量,导致镍金属过剩问题愈演愈烈。该国越来越多的镍产品流入伦敦金属交易所(LME)仓库,而非电池前驱体生产工厂。

伦敦金属交易所镍库存情况

LME仓库的注册和非注册库存已飙升至33.89万吨。LME镍价本月跌破了每吨1.5万美元的长期支撑位,这是自2021年以来的第二次,给印尼政策制定者带来了更大压力,要求他们抑制该国的镍生产热潮。

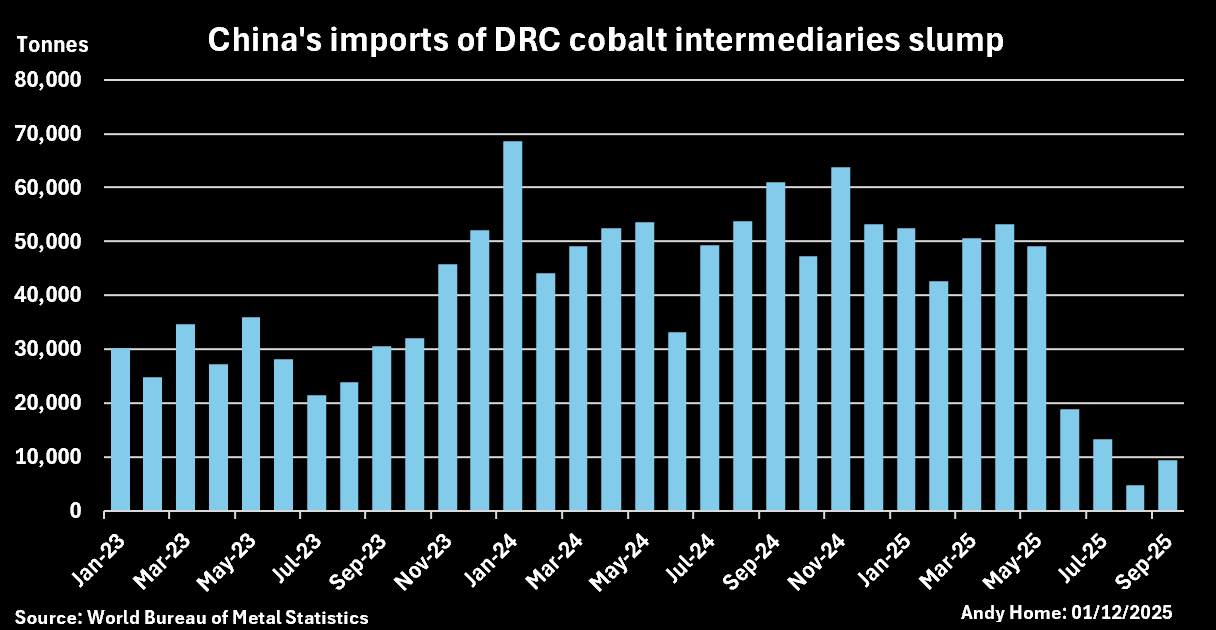

钴市场也处于类似的长期供过于求状态,在刚果(金)2月暂停出口并于10月推出配额制度之前,钴价同样暴跌。不过,由于新规落地进度缓慢,刚果(金)发往中国精炼厂的钴中间品shipments已全面停滞。

中国自刚果(金)进口钴中间品情况

刚果(金)的供应管控举措,有可能演变为一场供应冲击。但对于钴这种即便在镍基电池体系中市场份额都在萎缩的金属而言,此举的代价或将十分高昂。

汽车制造商对钴价的历史波动问题,以及刚果(金)手工采矿行业存在的伦理争议本就心存顾虑。

今年以来的一系列市场变动,只会加剧车企的担忧,进而加速推动业界研发无钴电池的进程。

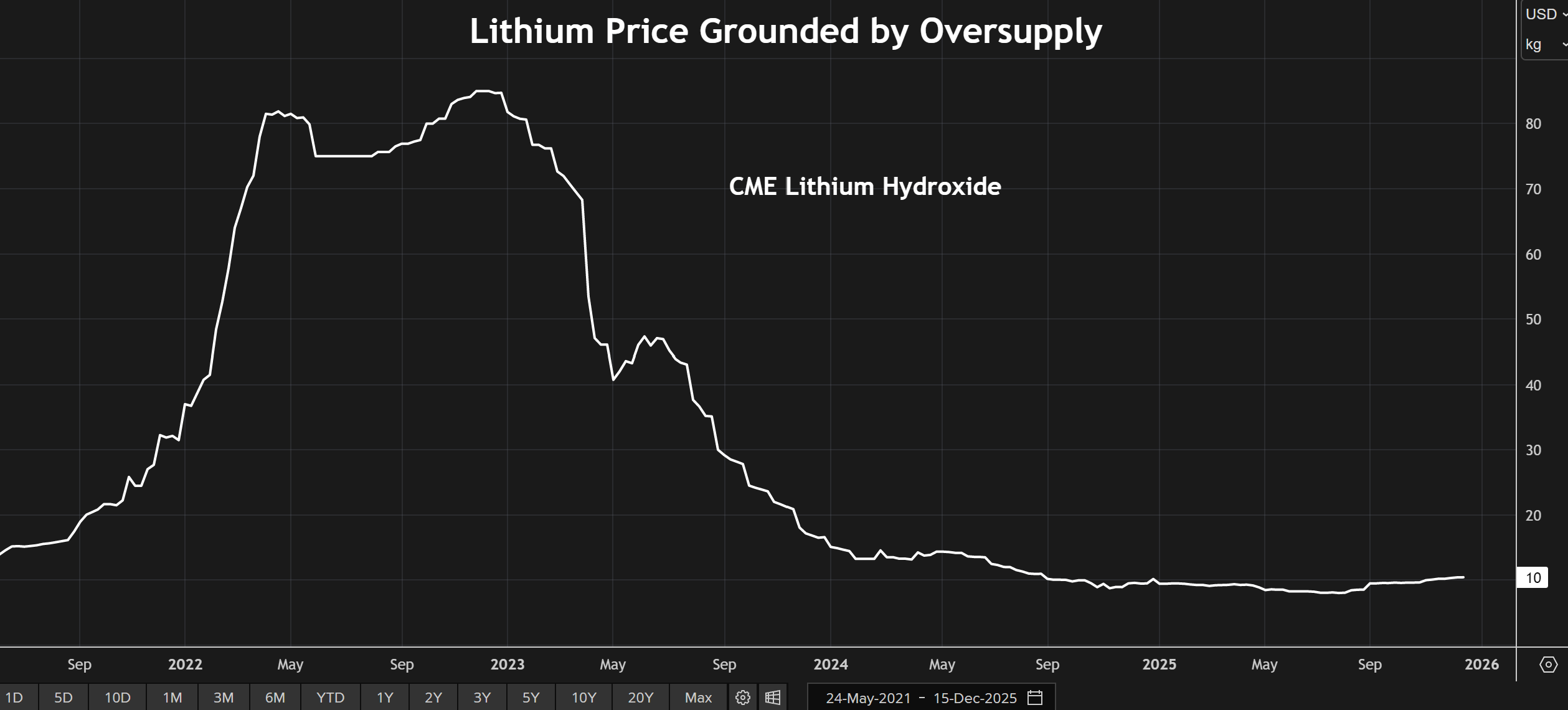

芝加哥商品交易所氢氧化锂价格情况

锂的主导地位暂未动摇

目前,锂仍是电池领域的主导金属,而中国市场向磷酸铁锂路线的转型,进一步巩固了锂的核心地位。

据咨询机构阿达马斯情报(AdamasIntelligence)测算,今年9月,全球电动汽车领域的锂用量达到6.09万吨,同比增长25%,与电池总装机量的增速持平。同期,钴和镍的用量增速分别仅为15%和10%,显著落后于锂。

但锂自身也正面临新型电池技术的挑战。

中国电池巨头宁德时代(CATL)率先发力钠离子电池研发。其最新推出的钠电池产品“神行超充钠电池”(Naxtra),能量密度已接近正在替代三元电池的磷酸铁锂电池,且成本更低。

宁德时代创始人、董事长曾毓群认为,钠离子电池未来有望占据磷酸铁锂电池一半的市场份额。

对锂生产商而言,利好的一面是,锂仍是电网储能电池的首选材料,而储能市场正是需求增长的新引擎。

据基准矿物情报(BenchmarkMineralIntelligence)分析师数据,2025年前10个月,全球电池储能系统装机量同比激增38%。

市场需求正从车用领域向电网储能领域转移,福特汽车的投资动向正是这一趋势的缩影——该公司刚刚宣布对电动汽车业务计提195亿美元减值损失,同时承诺向储能电池领域投入20亿美元。

行业格局重塑已成定局

2022年,锂、镍、钴价格齐涨,市场曾普遍认为这三种金属将成为电动汽车时代的核心材料。但自那以后,动力电池材料市场的格局已发生巨变。

如今,这一观点的确定性正逐渐减弱。在空前密集的研发投入推动下,电池化学体系仍在飞速迭代。

十年后的电动汽车将采用何种动力材料,几乎无法预测。

但有一点可以确定:铜仍将是电动汽车及充电基础设施布线的刚需材料。此外,凭借轻量化优势,铝也极有可能继续占据车身框架材料的主流地位。

电池金属的命运取决于正极材料配方的持续演变,而在电动汽车革命中,最终的金属赢家或许并非直接为车辆供能的品种,而是那些为整车及配套设施提供基础支撑的金属。

(原文作者:The opinions expressed here are those of the author, Andy Home, a columnist for Reuters.)