外电12月21日消息,国际能源论坛(IEF)最新报告显示,超过60%的全球关键矿产需求通过国际贸易满足,这突显了随着清洁能源的部署加速,生产国与消费国间存在着深刻的结构性相互依存关系。

供应链脆弱性加剧

这种高度贸易依赖使全球供应链极易受到地缘政治紧张、出口管制和精炼瓶颈的影响,特别是在这些矿产已成为电气化、数字基础设施和先进制造业支柱的当下。

国际能源论坛在其题为《关键矿产赋能的能源未来》(A Critical Minerals Enabled Energy Future)的最新报告中强调,随着主要能源转型矿产需求在2040年前急剧上升,供应侧脆弱性正不断增加。特别是:

-

铜和镍市场可能在2030年代中期面临实质性短缺;

-

锂供应仍集中在少数几个国家手中;

-

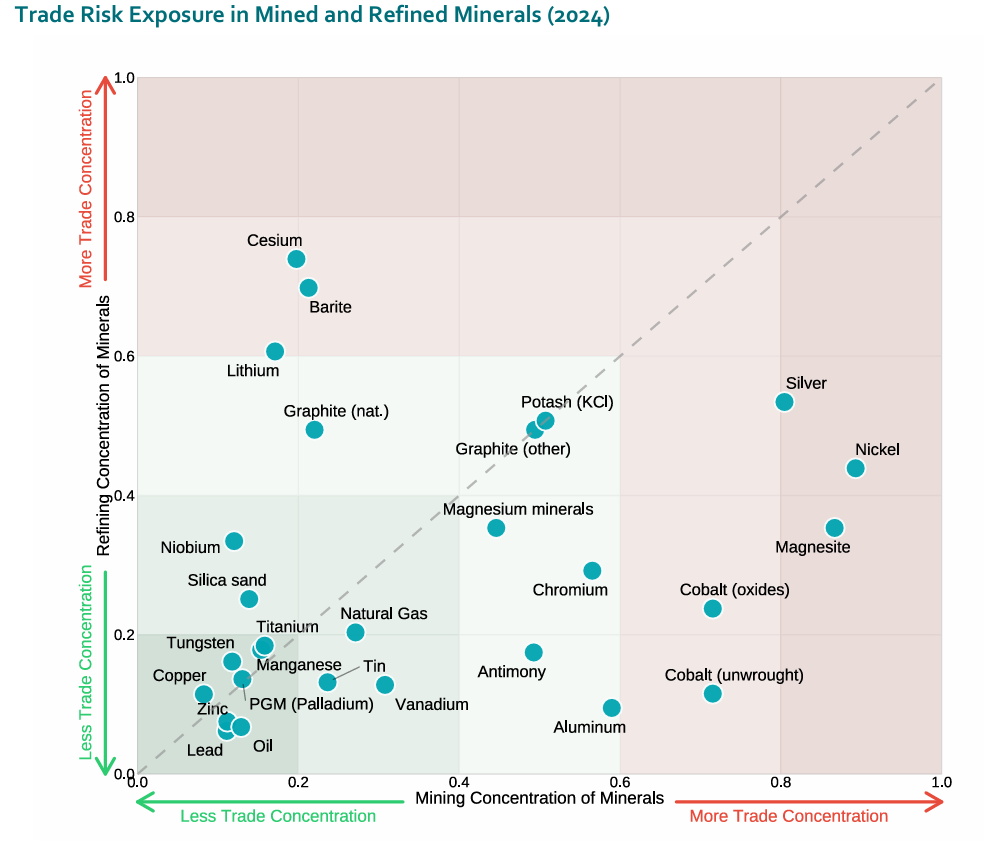

精炼环节集中度持续提高,前三大生产国市场份额从2020年的约82%增至2024年的86%。

需求激增与分布不均

关键矿产需求正经历历史性增长:

-

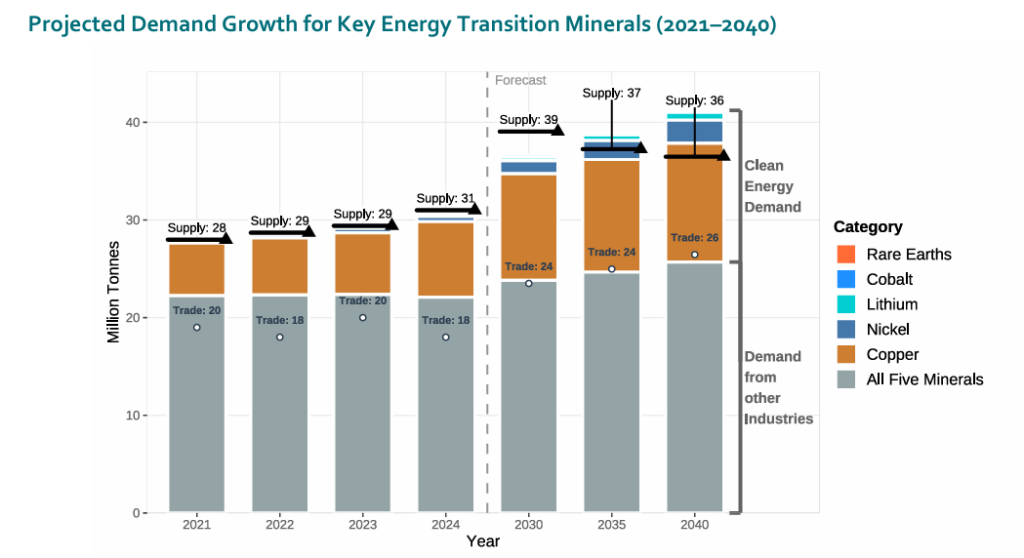

五种主要矿产(铜、镍、钴、锂和稀土元素)总需求将从2021年的2800万吨增至2040年近4100万吨;

-

铜:增长超100%,达1200万吨以上,是清洁能源应用中最大单一贡献者;

-

锂和镍:增长超10倍,主要由电池制造和能源存储系统驱动;

-

稀土和钴:增长50-60%,电气化进程的稳定但重要的增长极。

-

地理集中度惊人:

-

印尼:占全球镍供应50%以上;

-

刚果(金):提供约70%的钴全球供应;

-

中国:控制90%以上稀土精炼能力,是19种战略矿产中15种的最大精炼国;

-

锂矿:澳大利亚、智利和中国占全球产量75%以上(2022年)。

电动汽车:需求增长核心引擎

电动汽车成为关键矿产需求最重要催化剂:

-

单车铜使用量是内燃机汽车的4倍;

-

电动汽车铜消费预计从2020年的20万吨飙升至2035年的340万吨,年平均增长率14%(2025-2035);

-

到2030年,超过50%的镍需求增长将由电池生产驱动,年需约150万吨;

与此同时,人工智能、数据中心和半导体产业的扩张进一步加剧了行业间对相同矿产的竞争。

政策响应加速

全球政策环境正迅速变化,以应对供应链风险:

-

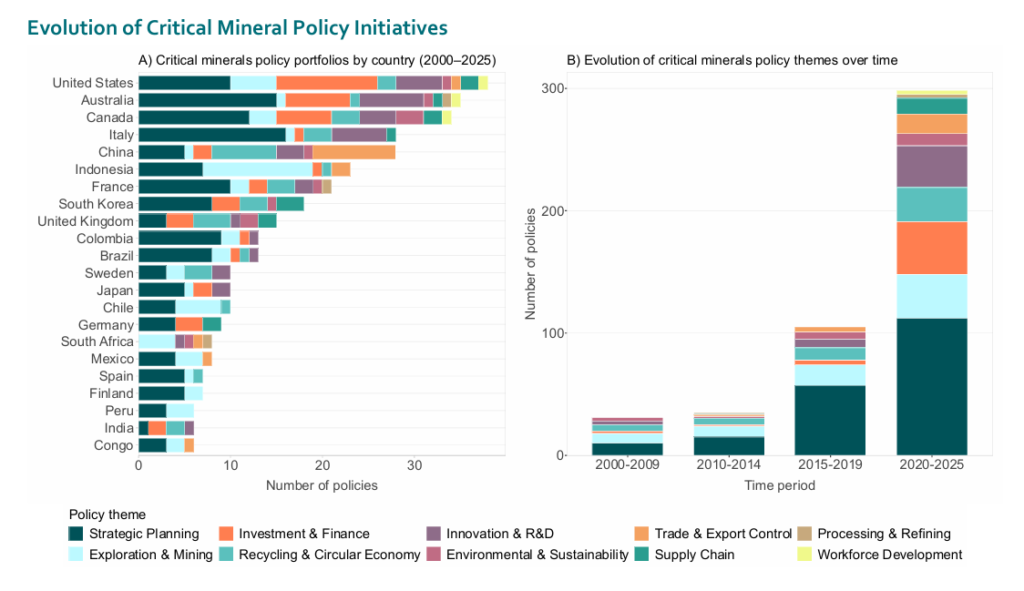

自2020年以来发布的关键矿产政策数量几乎是前20年总和的两倍;

-

全球已有600多项政策针对关键矿产供应链,战略规划是最常见主题,但贸易措施和出口管制正急剧增加,

主要政策方向:

-

消费国(如美国、加拿大、澳大利亚):推出勘探、精炼和回收激励措施,投资矿山废物和旧矿区矿物回收;

-

生产国(如印尼、智利、秘鲁):侧重上游投资和国内增值,实施出口管制以增加本土加工。

行业应对与未来展望

多元化与合作成为共识:

-

IEF强调透明市场、共享数据和结构化的生产国-消费国对话对维持投资至关重要,类似于石油市场机制

-

回收利用潜力巨大:全球约21%的关键矿产进口需求可通过回收满足,铜最高(32%),其次是铝(16%)和镍(6%)

-

国际合作倡议增多,如美澳关键矿产框架、澳加印三边协议和矿产安全伙伴关系(MSP)

挑战依然严峻:

-

即使排除中国,到2035年全球仅能满足35-40%的石墨或稀土需求,问题不在于资源稀缺,而在于能力集中;

-

到2030年,锂需求可能达到当前产量的3-7倍,现有和规划供应仅能满足60%的预计需求(2035年)。

结论

全球关键矿产供应链正处于十字路口,高度依赖国际贸易的现状与能源转型加速的需求形成鲜明对比。IEF报告警示,除非加强国际合作、促进供应多元化并提高资源效率,否则市场扭曲性干预可能加剧价格波动,阻碍清洁能源转型进程。