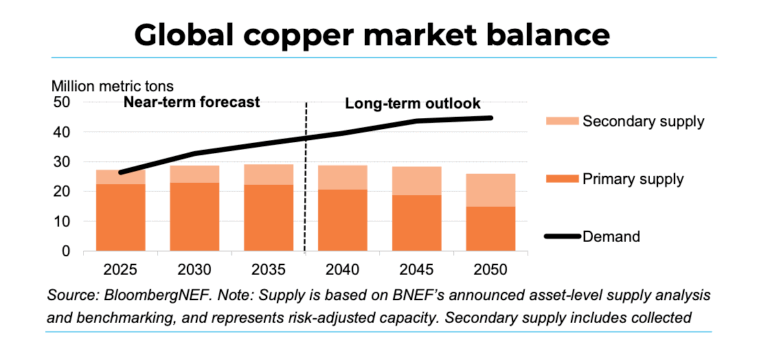

外电12月17日消息,财经机构彭博新能源财经(BloombergNEF,简称BNEF)指出,随着电气化需求增长速度超过新供应增速,铜市场将从2026年起供应面临结构性短缺,而地缘政治干预已成为影响金属市场的最大单一因素。

BNEF在12月发布的《2025年转型金属展望》报告中表示,在数据中心扩张、电网建设及电动汽车普及的推动下,铜在转型金属中面临的压力最为严峻。到2045年,能源转型相关的铜需求将增至当前的三倍,除非投资和回收利用力度大幅增加,否则市场将陷入持续的短缺状态。

BloombergNEF金属与矿业部门主管夸西・安波福(Kwasi Ampofo)向MINING.COM表示,这种供需失衡源于需求增长与项目交付滞后的矛盾。他表示:“铜、铂和钯正处于需求增长但产能扩张极为缓慢的阶段,这三种大宗商品是短期压力最大的品种。”

供应约束已现端倪

智利(Quebrada Blanca、El Teniente)、印度尼西亚(Grasberg)和秘鲁(Las Bambas、Constancia)的生产中断,加之审批流程缓慢,已导致市场供应收紧。BloombergNEF估算,若不新建矿山或显著提升废铜回收量,到2050年铜短缺量可能达到1900万吨。

短期价格变动

今年以来,铜价已上涨35%,有望创下2009年以来的最大年度涨幅。尽管关于铜短缺的讨论常将短期价格波动与长期基本面混为一谈,但Ampofo强调,BloombergNEF的展望基于结构性供需趋势。未来十年要实现新供应投产,需要持续投资以扩展现有项目、简化审批流程,并完善回收体系。

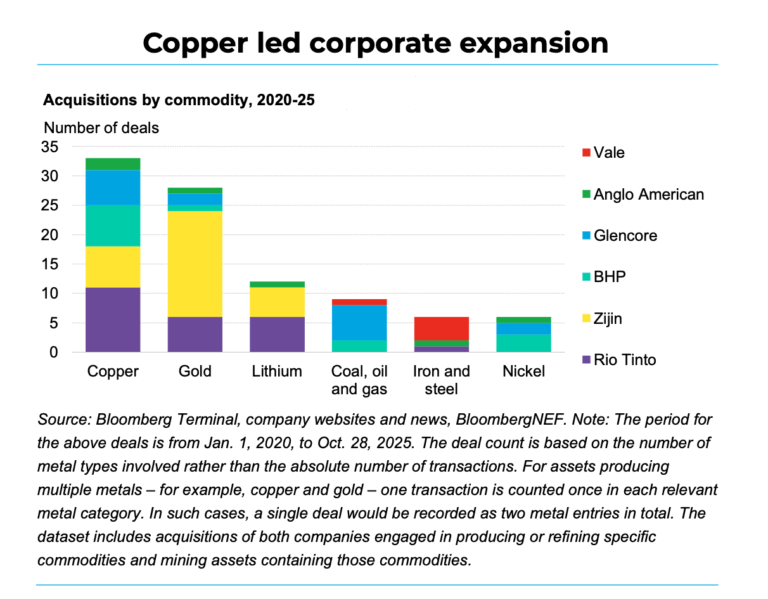

矿业巨头共识与行业整合

这一长期观点正得到越来越多矿业公司的认同。BloombergNEF指出,英美资源集团(LON:AAL)、必和必拓(ASX:BHP)、嘉能可(LON:GLEN)、力拓(ASX:RIO)、淡水河谷(NYSE:VALE)和紫金矿业(HKEX:2899)等生产商已重启资本支出并推进行业整合。Ampofo表示,并购活动激增标志着铜的战略价值日益提升,该机构的分析也支持这一结论。

其他金属市场动态

尽管铜是短期关注焦点,报告还强调了其他金属的差异化走势:

铝:供应仍高度集中于中国(占全球产量的50%)。中国政府为控制排放设定的产能上限限制了增长空间,除非上调上限,否则这一约束可能持续。在经济转型情景下,到2050年中国铝产量占比将降至37%,而印度未来十年产量将增长一倍以上。

石墨:由于在锂离子电池负极中的核心作用,需求将从2025年的270万吨增至2050年的670万吨。预计2032年市场将陷入技术性短缺,因退役电池产生的二次供应无法抵消原生供应增长放缓的影响。

锂:供应持续增长。在南美和非洲新项目投产、直接提取技术成熟及二次供应增加的支撑下,到2035年锂碳酸当量总产能可能从2025年的150万吨增至440万吨。锂价自2022年每吨8万美元的峰值下跌后仍处于低位,但近期生产中断和补贴缩减已引发小幅回升。

锰:得益于稳定的矿石供应及97%消费集中于钢铁行业的需求结构,到2050年锰供应总体与需求匹配。但南非的物流挑战及加蓬计划2029年实施的出口禁令,构成短期风险。

钴:刚果(金)2月实施为期四个月的出口禁令后,钴价反弹;该禁令随后被配额制度取代,2026-2027年年度出口上限设定为9.66万吨,较2024年水平削减50%。随着市场收紧,2月至10月钴价上涨128%。

中国的主导地位

尽管全球在关键矿产供应链领域展开广泛投资,中国仍在多数中游精炼环节占据主导地位,尤其是铝、石墨、锰、钴、镍和稀土。欧洲和美国在石墨、锰、镍和锂领域仍高度依赖进口,而日本和韩国则依靠多元化进口和回收体系保障供应。

Ampofo表示,地缘政治已成为诸多战略的核心支撑——政府干预虽能释放资本,但也会加剧冲突风险,且仅靠补贴无法解决供应链集中问题。展望未来,2026年的价格信号将至关重要:要么激励新供应投产,要么通过替代材料抑制需求。

报告还强调,需降低清洁能源基础设施所用金属的碳排放量。钢铁、铝和铜的隐含排放量最高,尽管太阳能和风能项目在投运数月内即可抵消这些排放,但彭博新能源财经警告,上游减排进展缓慢可能延长碳回收周期。