从“强制配储”政策落地开始,碳酸锂价格受储能需求超预期增长、新能源重卡渗透提升以及矿山减产综合影响下,进入上行通道。对于中长期锂价走势,市场近期分歧较大,基于市场主要关注点,我们从如下几个方面展开分析。

一、矿石提锂维持增产

澳矿方面,Greenbushes矿山扩产计划预计近期落地、Kathleen Valley矿山后续将启用地下开采的高品位矿石以及Pilgangoora矿山转为P1000生产模式后降本扩产,提供主要增量;但Wodgina、Mt Marion计划后续处理低品位库存矿石,造成部分减量。综合来看,我们认为澳矿中长期仍有一定增量。

非洲矿山方面,Manono矿山、Zulu矿山以及Kamativi矿山扩产产能计划投放。考虑到Goulamina及Bougouni矿山达产后的稳定增量,预计非洲将贡献中长期主要矿石供应增量。

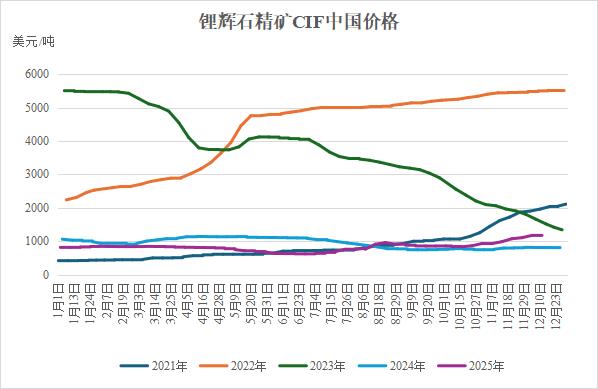

图表1锂辉石CIF中国价格

数据来源:SMM,国元期货

美洲矿山方面,Grota do Cirilo矿山二期产能延期投产;NAL项目扩张计划尚处于研究阶段;主要增量来源于Mibra矿山设备修复后产量恢复、Neves项目的投产以及Grota do Cirilo矿山开工率增加,美洲矿山增量相对有限。

国内方面,四川加达锂矿和湖南鸡脚山锂云母矿,均将在后续投放;道县湘源锂矿于近期投产,后续爬产放量。此外,大红柳滩项目后续仍有提产空间。另一方面,前期停产的枧下窝矿山预计在近期复产。预计中长期国内矿山呈增产趋势。

此外,欧洲地区Keliber lithium项目计划后续投产,贡献小幅增量。综合来看,预计中长期内全球矿石产量增幅扩大,矿石提锂产量随全球资源端扩张加速增长。

二、盐湖提锂加速扩张

从国内来看,年内拉果错盐湖一期、扎布耶盐湖以及察尔汗盐湖扩产产能投放,总计新增锂盐产能规模较大,将提供中长期内主要增量。另外,后续麻米错盐湖一期以及拉果错盐湖二期产能计划投放,预计中长期国内盐湖提锂产量有较大增长空间。

图表2碳酸锂周度产量

数据来源:SMM,国元期货

南美盐湖方面,Cauchari-Olaroz、Centenario-Ratones、Mariana、Tres Quebradas、Sal de Oro一期等项目仍处于爬产阶段;后续Sal de Oro盐湖二期、Fenix项目扩产、Atacama盐湖扩产以及Sal de Vida项目投产。预计南美盐湖中长期增量较大,将带动国内锂盐进口维持增长。

三、回收提锂增速加快

一方面,随着动力端报废周期到来,回收企业普遍预计动力电芯报废量将有所增加。另一方面,当前已有企业在东南亚地区建立打粉厂,生产符合海关标准的黑粉,后续黑粉进口量或有所增加。综合考虑电芯及正极产量增长带来的废料供应增量,预计中长期国内回收提锂产量增速进一步加快。

四、动力端需求增长放缓

从近期中央经济工作会议释放信息来看,预计新能源汽车补贴政策将延续,将推动国内新能源乘用车销量或维持增长,但在新能源乘用车购置税优惠减半的影响下,增速预计大幅放缓。商用车方面,近期多地开始对“国五”及以下标准重型车限行,全国政策趋向于增加高排放重卡路权成本,叠加新能源重卡政策补贴倾斜及运行成本较低的优势,新能源重卡需求仍有较大增长空间。

海外方面,欧洲新能源汽车补贴政策退坡与恢复并存。据悉后续德国等部分国家存在新能源汽车补贴恢复预期,叠加欧盟碳排放政策截止期限临近,预计欧洲新能源汽车需求可以维持较高增速。考虑到美国补贴政策取消的影响,预计美国新能源汽车销量有所下降。

综合考虑上述因素,预计中长期内动力电芯需求增长放缓。

五、储能端需求维持强劲

国内来看,当前光伏实际发电量仅占光伏装机量的约30%(按每天发电4小时计算),储能项目刚需依然存在。从政策来看,内蒙、安徽补贴退坡,湖南新增储能调频补贴,海南推出调频调峰两项补贴,宁夏、甘肃补贴额度进一步扩大,叠加山西、青海计划推出储能项目补贴政策,政策补贴呈扩大趋势,政策端对储能需求依旧存在提振。从储能项目盈利来看,在所统计的30个省市中,仅有十个地区峰谷电价差同比扩大,储能项目盈利能力退化。因此,我们认为中长期国内储能维持前期增速。

海外方面,欧盟推出了CISAF储能补贴框架,后续欧盟储能项目补贴或有加码可能,欧盟储能需求或进一步增长。美国方面,尽管储能补贴政策延续,但考虑到对受限实体准入限制以及储能电池关税抬升,储能项目成本有所增加,中长期内美国储能项目增量较为有限。澳大利亚需求主要增量仍在于用户侧储能,澳政府《容量投资计划》规划至2030年电网侧储能新增项目仅为30-40GWh,整体量级较为有限。

六、后市展望

中长期内资源端扩产及新增产能加速投放,供应端同比增幅进一步扩大。需求端在动力板块增速放缓拖累下,同比增幅或有所收窄。在此背景下,中长期碳酸锂或呈现小幅过剩格局。综合考虑采购及库存周期,碳酸锂可能存在阶段性供需错配,预计中长期碳酸锂价格呈现宽幅震荡格局,震荡节奏或为先扬后抑。