今年全球锌矿供应出现明显改善,市场此前预期矿端边际转松会向冶炼端传导,供应端有宽松预期,拖累锌价重心持续下移。然而沪锌在21000一线支撑较强,10月下旬以来期价呈现筑底反弹姿态,目前徘徊在八个月高位附近,沪锌与预期相反的走势背后其实与前期沪伦比值的不断下行有脱不开的关系。今年以来期锌沪伦比值发生了怎样的变化?为什么能够间接提振沪锌走势?未来又将如何运行?

数据来源:文华财经

数据来源:文华财经

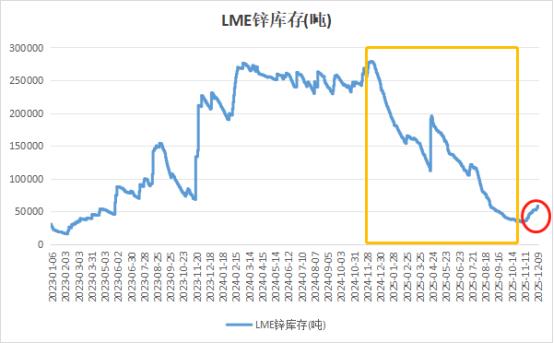

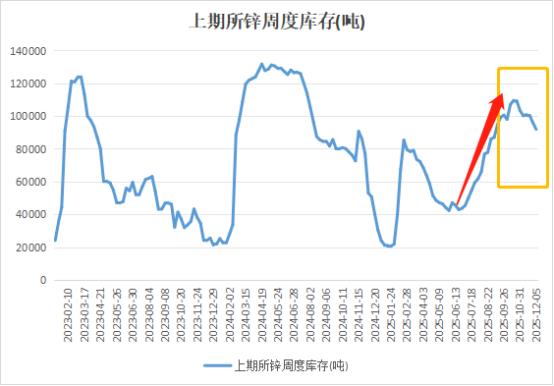

2025年年初沪锌与伦锌的比值偏强震荡,然而4月初至10月底,沪伦比值持续走弱,由最高的近8.7下滑至7.26附近,随后低位盘整,徘徊在逾两年半低位附近,反应了期锌外强内弱状态的加深。而前期伦锌走势持续强于沪锌主要是因为内外冶炼厂产出出现极大的差异,国内方面,冶炼成本相对偏低,伴随着前期锌矿加工费的回暖,冶炼厂生产积极性提高,精炼锌产量进而增加;海外方面,能源成本偏高,在2025年长单加工费较低的背景下,部分冶炼厂已经陷入亏损的困局,因此产量有所削减。这样的差异也在库存变动上体现的淋漓尽致,LME锌库存自年初的23.4万吨出现十分明显的去化,截止10月底最低落至3.5万吨附近,10个月实现降库近20万吨,极低的库存对LME锌的支撑显然较强。上期所锌周度库存则自年初的2.39万吨持续攀升,截至10月下旬最高触及10.9万吨,增幅超过350%,累库的压力也会持续压制沪锌走势。

数据来源:伦敦金属交易所

数据来源:上海期货交易所

而前期沪伦比值的大幅走弱引发了蝴蝶效应,最直接的影响是会令精炼锌和锌精矿进口都无法再维持盈利状态,甚至陷入亏损局面,国内出口窗口打开,进口动能十分有限。由于进口锌精矿是国内锌矿供应的重要补充,进口锌精矿进口的减少无疑会迫使国内锌冶炼厂转向采购更多的国产锌精矿,造成国产锌矿需求明显增加。与此同时,进入第四季度,北方天气转冷,部分矿山陆续进入冬季停产状态,在市场流通的国产锌精矿产量又有不断下降的预期。因此在进口和国产锌矿供应双双收紧的背景下,国内锌矿供需愈发紧张,内外锌精矿加工费都出现下降姿态。据Mysteel数据,上周国内主流锌精矿加工费在1800-2100元/金属吨附近,年内高点是在8月初达到4000元/金属吨附近,现货锌精矿进口加工费则落至40-50美元/干吨,与此前中国锌原料联合谈判小组确定的2026年一季度105-120美元/干吨的锌精矿加工费有较大差距。

内外锌精矿现货加工费的下降使得精炼锌冶炼厂生产利润下滑,进而压制冶炼厂生产积极性,因此四季度矿紧进一步传导至冶炼端。smm数据显示10月中国精炼锌产量增幅不及预期,11月产量环比出现下降,同样低于前期预期。除常规检修外,因为内外矿加工费加速下跌,冬储背景下冶炼厂原料库存压力增加,部分冶炼厂被迫压缩产量,另有部分再生锌厂因原料价格走高且采购困难,利润倒挂下主动减停产。此外,据smm分析,进入12月份原料紧缺问题会再度放大,企业主动减产控产增多。

最近伴随着国内精炼锌产量的回落,供应压力明显削弱,虽然需求难有起色,但上期所锌周度库存仍然实现降库一万吨附近,社会库存也不断回落,叠加市场押注美联储12月小幅降息,沪锌行情得以回暖。反观LME锌库存则有筑底回升势头,目前升至5.8万吨附近,库存增加超过2万吨。沪锌行情回暖的过程中带来沪伦比值的修复,但比值反弹幅度十分有限,目前大部分时间仍然维持在7.5下方。

短期来看,锌矿加工费的大幅下行限制了国内冶炼厂的产出热情,拖累了锌锭产量增加的节奏,沪锌下方存在一定支撑。LME锌库存虽然低位回升,但是最近LME0-3升水较前期走强,暗示现货仍然偏紧俏,伦锌偏强的走势同样难言转向,沪伦比值低位震荡状态可能持续。中期来看,2026年一季度锌精矿长单加工费有所上调,内外冶炼厂生产动能将出现提升,矿端宽松向冶炼端传导节奏可能加快,若出口窗口持续打开,则海外货源紧张情况会出现缓解,届时期锌沪伦比值或将出现回升。