中国材料行业月度追踪

基础金属在更坚实的基本面下步入2026年

◆ 我们的月度产品重点介绍商品领域(包括铜、铝、黄金、锂、钢铁、水泥、玻璃和造纸)价值链上的关键行业事件和高频数据。

◆ 强劲的需求和紧张的供应使基础金属价格保持强势,鉴于市场供需平衡偏紧,存在进一步上行风险;锂和黄金价格在短暂回调后于11月回升。

◆ 在中国材料板块中,我们最看好铝;在当前宏观背景下,我们在中国材料领域也看好黄金;从长期展望看,我们对建筑材料持建设性看法。

刚果钴出口禁令持续,尽管计划在10月中旬以配额制取代

尽管计划于2025年10月中旬以配额制取代,刚果民主共和国(DRC)的钴出口禁令仍在持续:刚果民主共和国于2025年2月实施的钴出口禁令已进入第11个月,提议的配额制尚未实施。根据10月中旬提出的配额制,矿商可在2025年第四季度发货18千吨,并在2026/27年每年发货约96千吨(约占该国2024年出口量的50%)。该禁令支撑了钴价复苏,从低位至今已翻倍。我们预计受监管的供应将在中短期内继续为价格提供支撑。然而,由于刚果的钴主要是铜矿开采的副产品,产量不太可能出现显著下降。我们预计主要的铜钴生产商将维持运营,导致钴库存持续累积。

铝以更坚实的基本面和日益紧张的局面步入2026年

中国的产量上限限制了国内供应增长(预计2026年同比增长+0.5%),而海外新增供应仍有限(预计2026年同比增长+3%),因为停产产能的恢复有限。与此同时,尽管太阳能行业正常化,但中国的需求增长仍由电动汽车和电网投资支撑。反映这些情况,我们预计中国原铝市场将在2026年转为短缺,并在2027年短缺扩大。我们近期上调了铝价预测。我们2026/27年的上海期货交易所(SHFE)铝价预测分别为22,000元/吨和23,000元/吨;伦敦金属交易所(LME)铝价预测分别为2,750美元/吨和2,850美元/吨。参见我们2025年11月28日的报告《中国铝行业》。

中国主要铜冶炼商同意在2026年削减10%产能

中国铜原料联合谈判小组(CSPT)——一个由16家领先铜冶炼商组成的团体,约占中国铜冶炼产能的70%——同意在2026年将有效产能削减10%,以应对产能过剩和负的加工费。由于铜供应紧张和中国冶炼产能扩大,2025年铜精矿处理费和精炼费(TCs/RCs)转为负值,冶炼商实际上需要为购买精矿付费。然而,冶炼商部分得到了铜冶炼副产品——硫酸价格高企的支撑。

西芒杜首批铁矿石运往中国

几内亚的西芒杜铁矿于12月2日向中国发运了首批20万吨高品位铁矿石,标志着全球铁矿石供应的重大进展。我们相信这一新的供应来源将增强中国的战略选择,减少其对澳大利亚和巴西铁矿石进口的依赖,并可能对价格构成压力。

在香港/中国内地材料板块买什么?

在中国材料板块中,我们偏好铝,因为我们预计低库存和4500万吨的产量上限将继续为铝价提供良好支撑;在当前宏观背景下,我们在中国材料领域也看好黄金。我们还看好建筑材料的长期前景,但进一步的重新评级可能取决于供给侧改革的执行和盈利改善的速度。

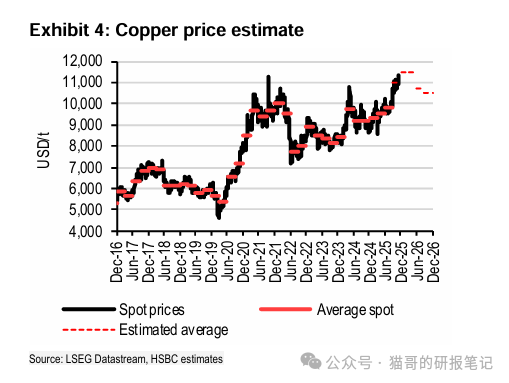

铜

◆ LME铜价于12月3日升至历史新高,突破11,500美元/吨(月环比+7%,年初至今+34%),主要归因于供应担忧;过去几个月供应问题影响了El Teniente、Grasberg和Constancia的运营,并持续影响铜市场。

◆ 我们预测今年和2026年铜市场将出现短缺,反映了Grasberg矿的产量损失和泰克资源(Teck Resources)的产量指引修正;我们预计铜价将保持强势,2026年均价将高于11,000美元/吨。

铝

◆ 受强劲需求和较高的冶炼利润支撑,中国铝产量保持积极趋势(2025年1-10月同比增长+2.0%)。然而,截至10月,铝出口同比下降8%,且232条款铝关税范围的扩大对出口构成更多阻力。

◆ 铝行业基本面看起来稳固,受到4500万吨产量上限和中国韧性需求的支撑;对于2026年,我们预计随着市场进一步趋紧,且成本条件对利润有利,铝价将同比上涨6%,存在上行风险;我们2026/27年的上海期货交易所(SHFE)铝价预测分别为22,000元/吨(同比+6.4%)和23,000元/吨(同比+4.5%)。

黄金

◆ 在全球不确定性的背景下,黄金保持其强势;尽管价格在10月底从历史高位回落,但11月有所改善,月环比上涨5%至目前的4,200美元/盎司。

◆ 地缘政治风险、经济政策不确定性和公共债务上升可能推动黄金上涨势头持续至2026年上半年;我们预计在风险上升的助力下,2026年黄金均价将达到4,600美元/盎司。

锂

◆ 锂价在11月再次小幅上涨(月环比+15%);与8月受潜在供应中断支撑的上涨不同,此次上涨是由储能系统(ESS)的强劲需求和库存去化推动的。

◆ 我们仍预测2026年市场将过剩,因为供应与需求增长相匹配,但风险偏向上行;我们预计全球锂(LCE)市场在2026-27年将出现约150千吨的过剩。

钢铁

◆ 中国房地产新开工面积疲软(10月同比-29%,1-10月同比-20%)继续拖累钢铁需求;中国钢铁出口保持强劲,期间同比增长6%,表明中国钢铁企业像2023-24年那样继续依赖出口,这得益于有竞争力的中国价格。

◆ 继7月因反"内卷"行动推动上涨后,基准钢材价格在缺乏正式减产公告的情况下有所回落或趋于稳定;我们预计供应自律性的改善将逐渐缩小过剩,但在2026年的大部分时间里,我们预计钢材价格将保持疲软,因为来自房地产和基础设施的需求仍然低迷。