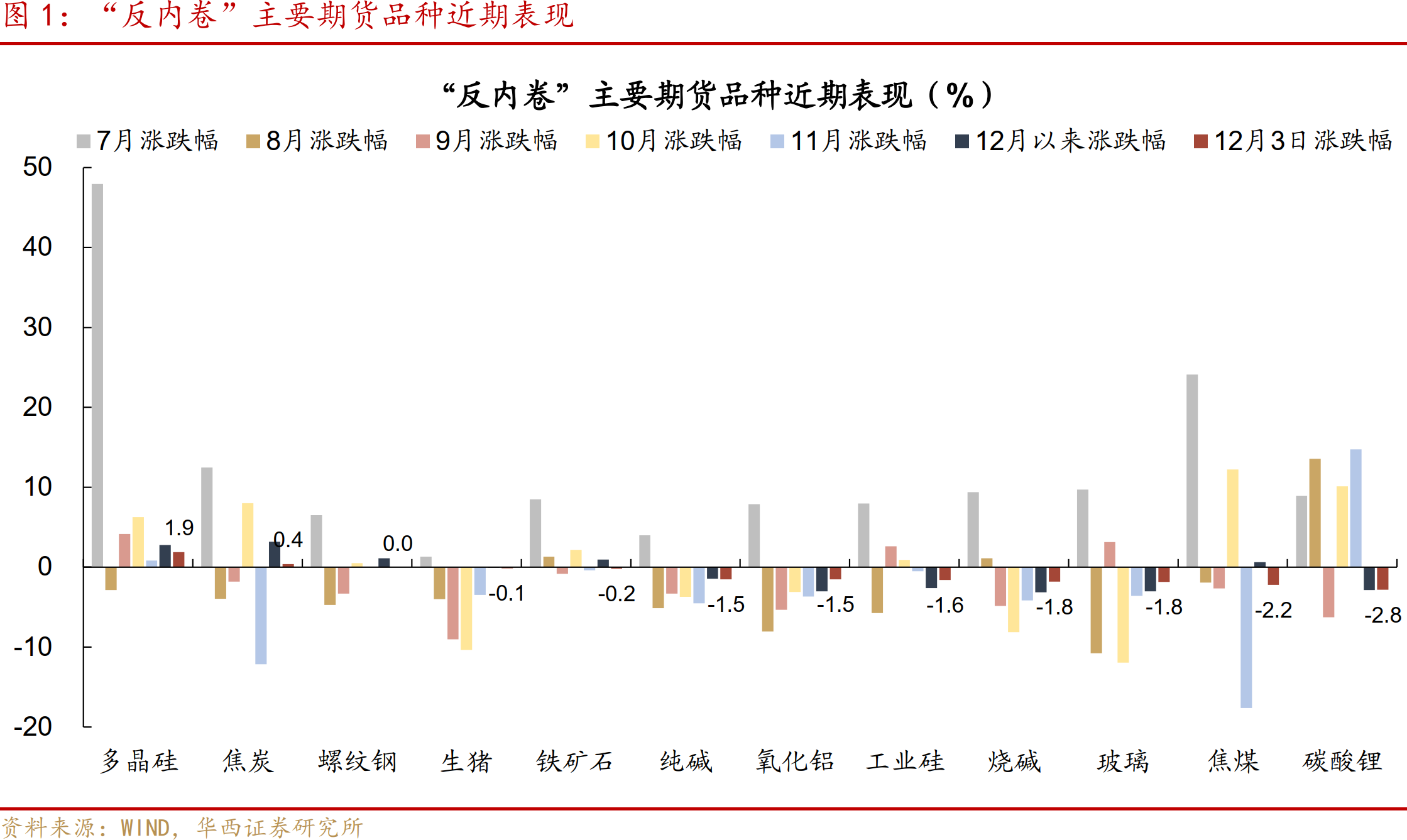

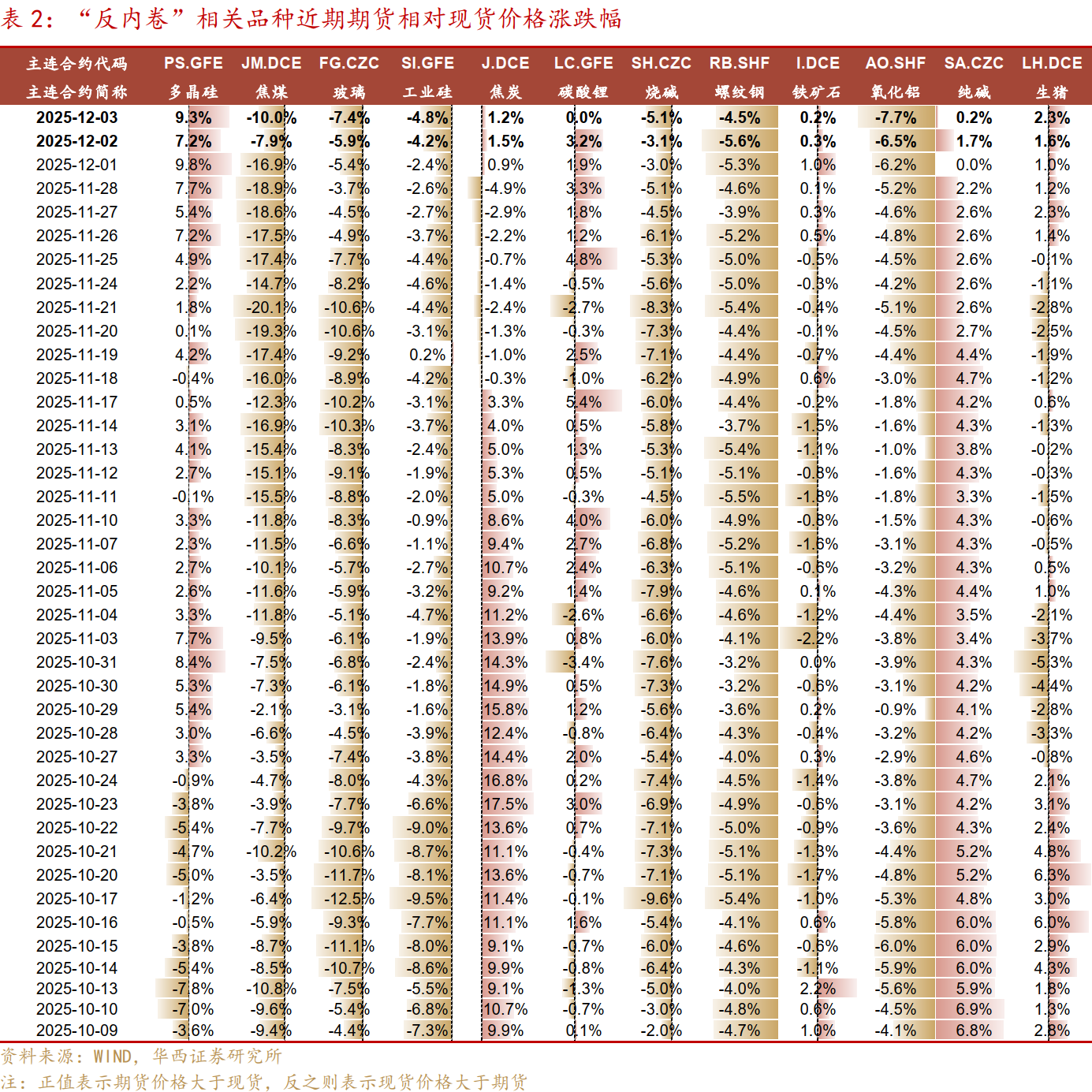

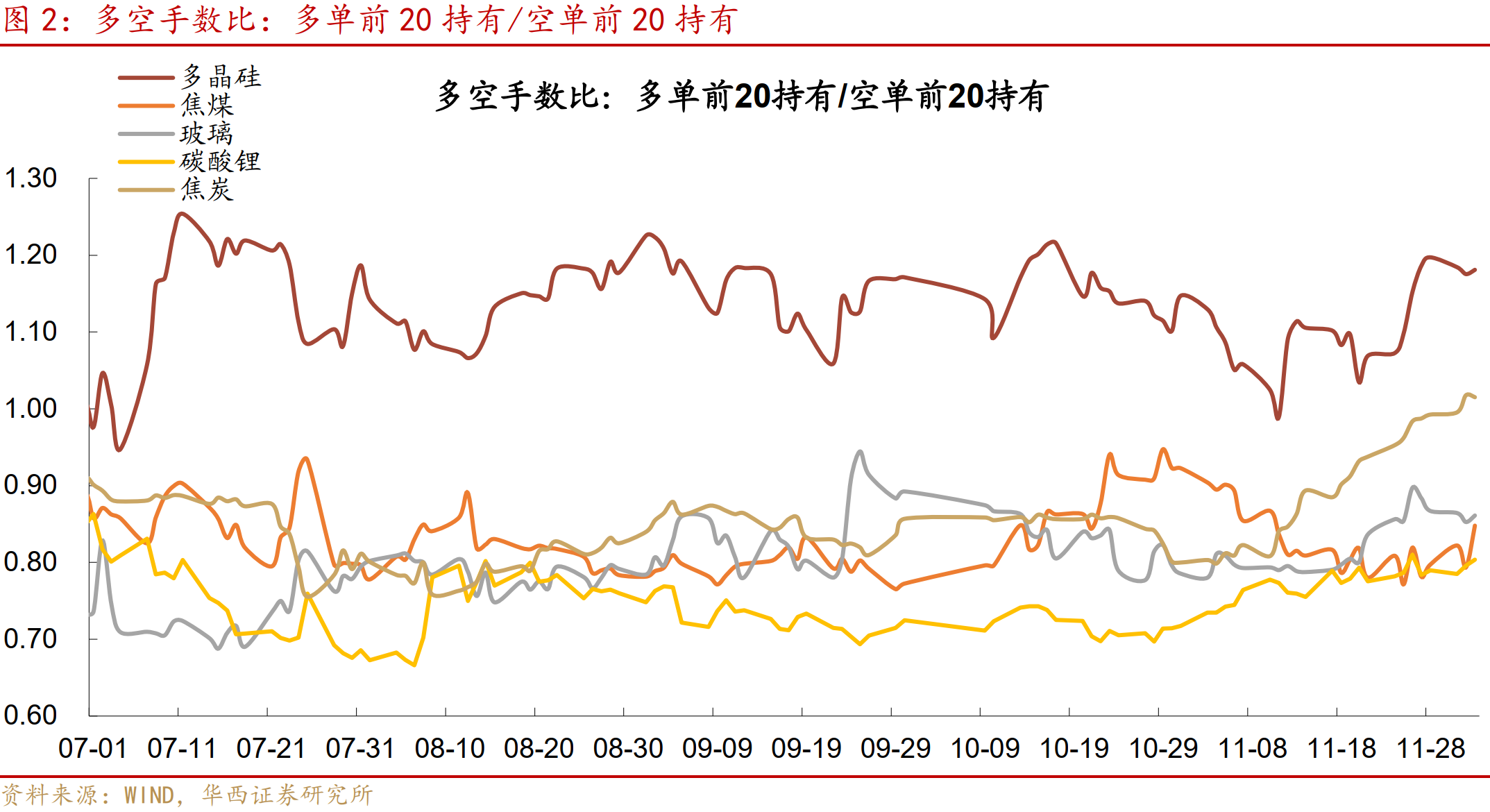

12月3日,国内商品市场情绪稍有降温,金银表现继续背离,沪银小幅上涨0.67%,连续三日刷新上市以来新高,而沪金转为下跌0.55%。工业金属延续温和反弹,沪铜、沪铝分别上涨0.13%和0.39%。“反内卷”主题品种整体偏弱,除多晶硅(+1.89%)和焦炭(+0.40%)逆势收红外,其余品种普遍回调。碳酸锂领跌2.82%,主要受供给复产预期升温影响,焦煤下跌2.19%,玻璃、烧碱、工业硅等跌幅在1.5%-2.0%之间。

资金小幅净流入,快速轮动特征明显。据文华财经,商品指数今日整体净流入仅接近8亿元,与昨日持平。贵金属板块的资金分歧加剧,弱势调整的沪金遭遇15亿元抛售(连续两日流出),而沪银仍获超9亿元加持。新能源板块分化,碳酸锂遭近10亿元资金流出,而多晶硅获逾4亿元青睐,整体流出近4亿元。有色金属成为吸金主力,沪铜和沪锡吸金能力较强,分别净流入11亿元和6亿元。

金银背离特征愈发显著,白银的强势核心仍在于库存端的极致博弈。尽管上期所白银库存延续回升态势,日环比增5%,较上周三低点反弹18%,但绝对量仍处于2016年以来的0.9%历史分位数。极低的库存水位使得“逼空”交易仍具备空间,但需注意,库存的稳步回升意味着供需缺口正在边际修复,需警惕后续情绪退潮风险。

黄金的回调主要受风险偏好企稳和降息交易钝化扰动。一方面,随着日本国债拍卖需求强劲及加密货币回稳,市场对日本加息冲击全球流动性的担忧缓解,避险情绪退潮促使部分资金分流至波动率更高的白银。另一方面,尽管美元指数七连跌并失守99关口,且受“激进鸽派”哈塞特可能提名美联储主席的暗示影响,市场对12月降息概率的押注已飙升至98%,但黄金市场对上述利好反应钝化。

往后看,支撑黄金中期走强的两大核心逻辑依然坚实。一是央行购金的战略性支撑,据世界黄金协会数据,10月全球央行净购金53吨,环比增长36%创年内新高,新兴市场央行持续买入黄金凸显了其行为是战略性配置而非机会性交易,为金价提供了坚实的底部支撑。二是美国就业市场恶化的降息催化,今晚公布的美国11月ADP就业人数意外减少3.2万人(预期增1万人),显示就业市场显著恶化,可能进一步强化美联储的降息理由,有望助力金价重拾涨势。