投资观点:震荡修复

报告日期 2025-12-3

美联储降息预期抬升,支撑有色板块。美联储议息会议临近,12月降息预期明显回升,特朗普暗示哈塞特为下任美联储主席人选,市场对后续美联储鸽派预期回升,有色板块受到提振。

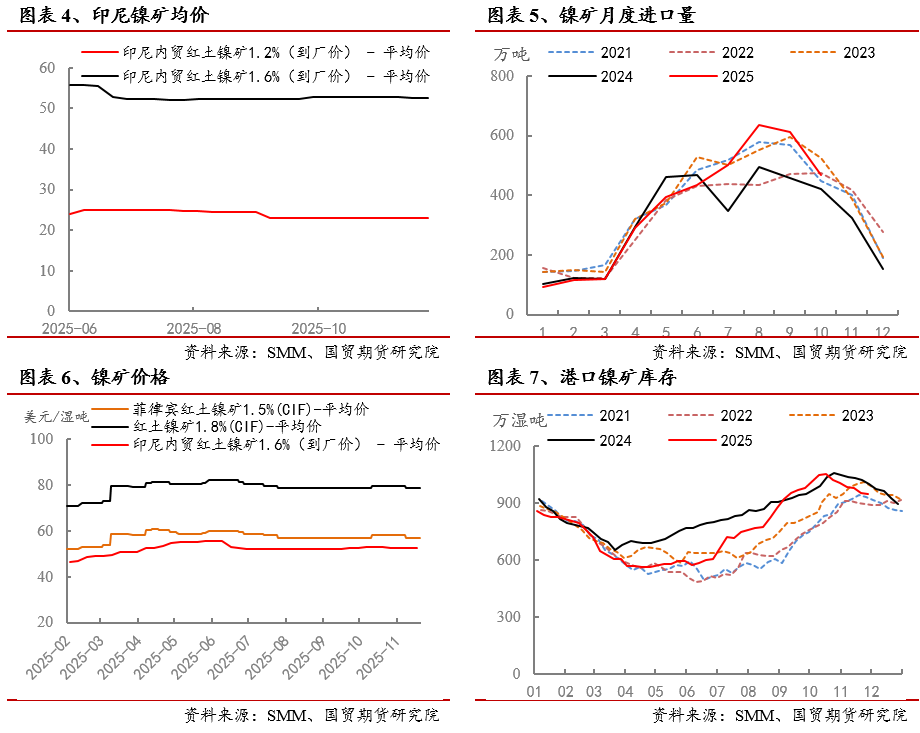

印尼镍矿升水持稳,关注政策变化及配额审批进展。11月以来,印尼镍冶炼相关限制政策频出,但短期影响整体有限。此外,印尼2026年镍矿RKAB审批进行中,过渡条款使得此前已线上获批矿企可生产运营至26年Q1结束,故短期镍矿供给较为充裕。当前印尼镍矿升水维持坚挺,12月火法矿升水仍维持在25-26美元/湿吨左右。菲律宾进入雨季,镍矿进口稍有回落,国内冶炼厂备库充足,近期国内港口库存小幅去化。

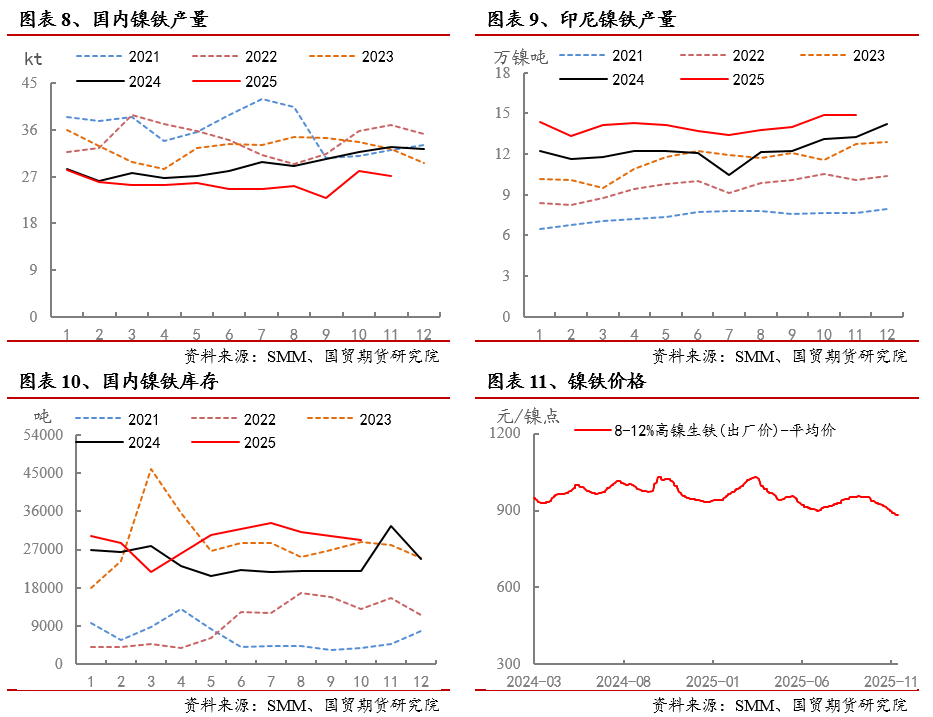

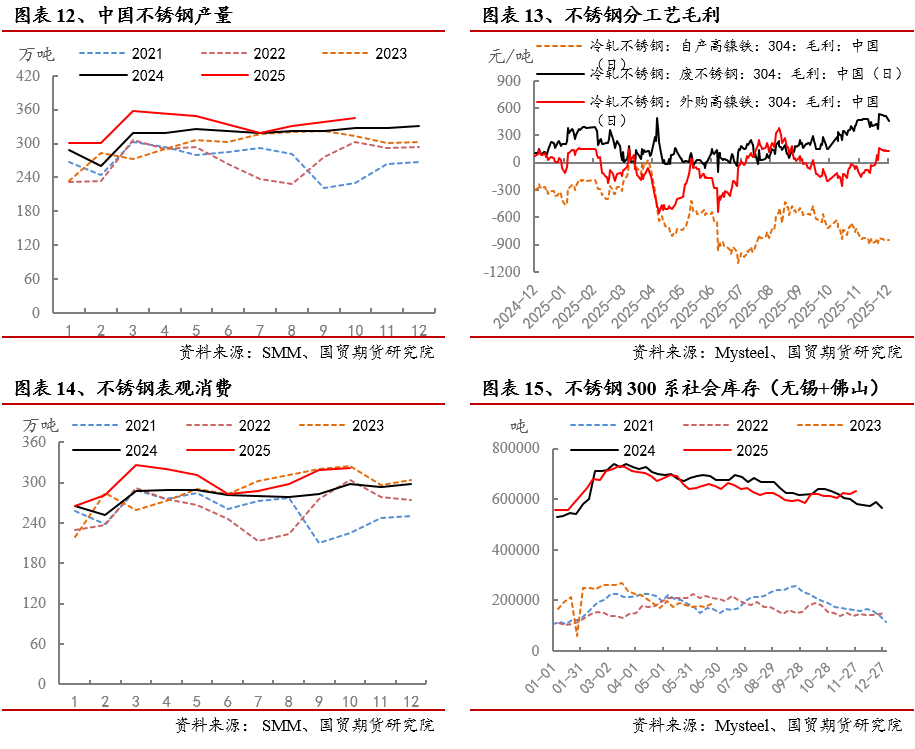

镍铁价格表现疲软,钢厂年底减产有所增加。11月镍铁价格持续下挫,下游钢厂受需求负反馈影响,仍维持压价心态,11月20日青山高镍铁招标价880元/镍(到厂含税)。由于印尼铁厂利润倒挂加剧,中小铁厂关停增加,大厂采购短期稳定市场,近期镍铁跌势暂稳。据Mysteel,12月3日高镍铁市场价格880-890元/镍(到厂含税)。不锈钢方面,年末淡季需求难有起色,不锈钢现货低位运行,两地社会库存小幅累库,下游刚需采买为主,钢厂减产计划进一步增加,12月粗钢排产预估下滑。据中联金,12月全国粗钢排产311万吨,环比下降7.7%。

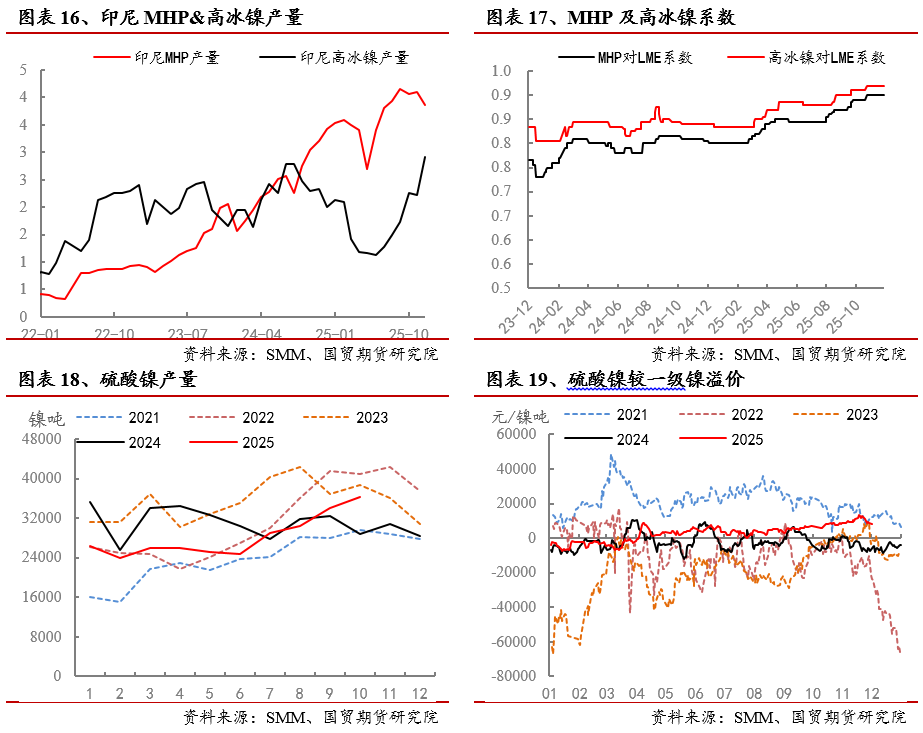

印尼中间品排产恢复,精炼镍减产增加。11月下旬印尼青美邦项目传来中间品减产消息,但月底格林美已表示12月中间品排产恢复正常,11月印尼MHP产量3.86万金属吨,环比下滑5.9%。由于11月硫酸镍与精炼镍价差走扩,部分电积镍厂减产纯镍并转产硫酸镍,硫酸镍产量明显回升,而精炼镍产量大幅下滑。据SMM数据,11月全国精炼镍产量2.58万吨,环比下滑28%。近期硫酸镍价格小幅回落,硫酸镍与精炼镍价差收窄后,12月精炼镍产量有望环比回升,预计12月精炼镍产量2.74万吨,环比增加6%。

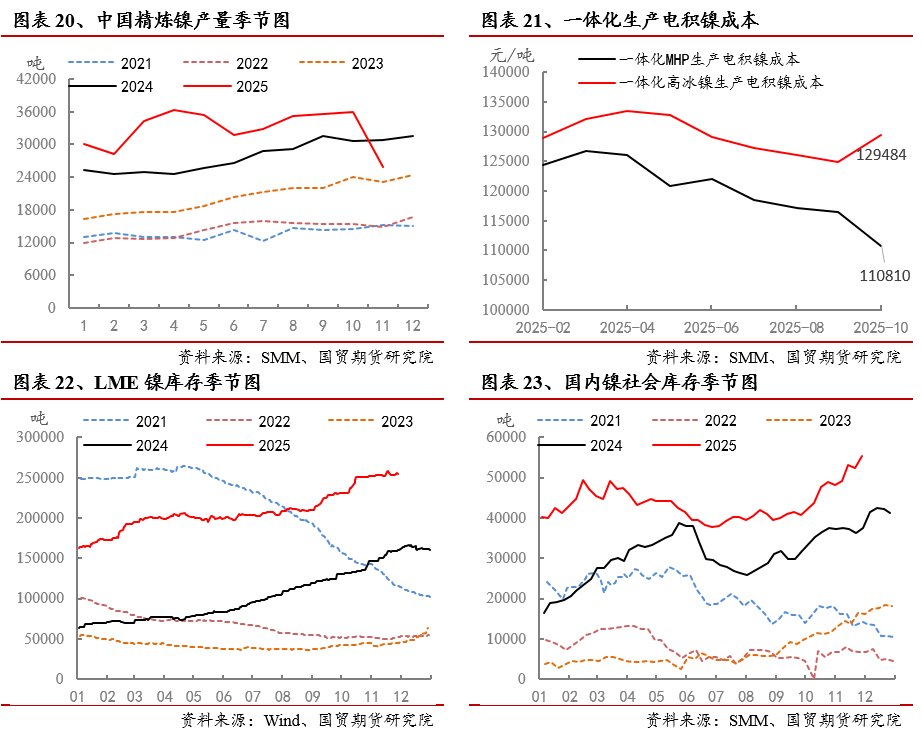

库存方面,国内外镍库存均维持累库态势。截至11月28日,中国内镍社会库存5.53万吨,较11月初增加6216吨,增幅12.9%。

观点总结

宏观方面,美联储议息会议临近,12月降息预期明显回升,特朗普暗示新任美联储主席为哈塞特,短期宏观情绪转好提振有色。当前印尼镍矿升水坚挺,年底纯镍减产增加,但印尼中间品排产已恢复,全球镍库存延续累库,淡季需求仍较疲弱。近期沪镍如期减仓修复,短期或跟随宏观震荡,重点关注宏观消息、印尼政策及沪镍持仓变化,成本端可关注一体化MHP产电积镍成本支撑,中长期一级镍过剩压力仍存。操作上建议短线低多为主,注意控制风险。

正文

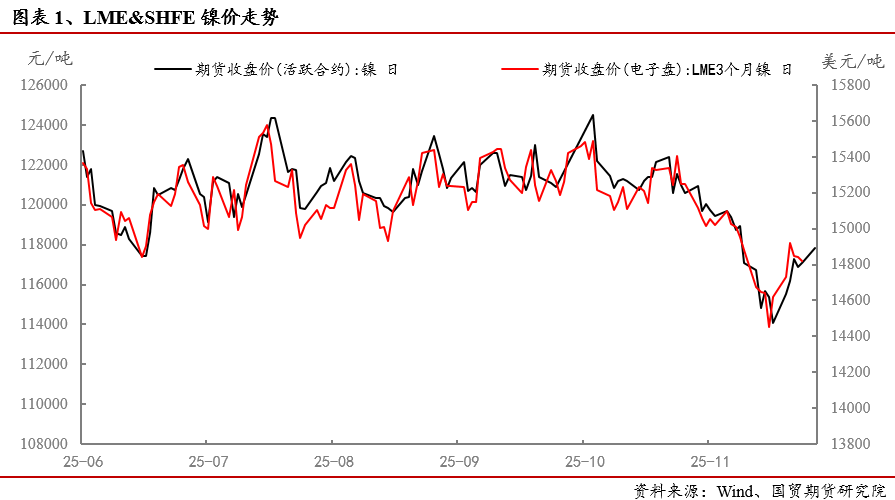

1 行情回顾:宏观情绪转暖,镍价底部修复

11月以来,镍价整体呈现急跌后反弹修复的走势。月初在宏观走弱、库存压制以及空头增仓影响之下,沪镍大幅下挫,跌至11.5万关口下方,创21年以来新低,加权持仓量最高增至30万手。近期美联储降息预期升温,市场风险偏好回升,叠加供给端减产消息影响,沪镍如期减仓修复,短期跟随宏观震荡。截至12月2日收盘,沪镍主力NI2601报118050元/吨,较11月初跌2.41%,加权持仓量约24.4万手;LME镍报14740美元/吨,较11月初跌3.28%。

2 美联储降息预期抬升,支撑有色板块

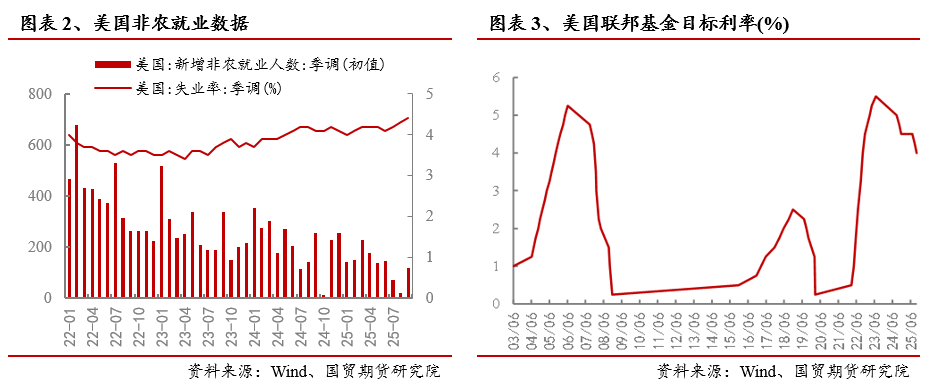

11月20日讯,美国9月季调后非农就业人口 11.9万人,预期5万人,前值由2.2万人修正为-0.4万人。美国9月失业率为4.4%,预估4.3%,前值为4.3%。7月和8月新增就业人数合计下修3.3万人。美联储纽约联储主席约翰·威廉姆斯表示,随着劳动力市场降温,美联储在近期仍有进一步降息的空间,以将政策立场调整至更接近中性水平。由特朗普提名的美联储主席斯蒂芬·米兰表示,9月非农就业报告“明显偏向鸽派”,强化了美国劳动力市场持续降温的证据。他进一步透露政策倾向称,如果他的投票在下一次议息中具有决定性作用,“会投票支持降息25个基点”。

12月2日,美国总统特朗普在白宫举行的内阁会议上说,他很可能在2026年初公布下任美国联邦储备委员会主席提名人选,以接替将于2026年5月结束任期的现任主席鲍威尔。特朗普在介绍哈塞特时表示,潜在的美联储主席就在这里。

美联储降息预期近期明显升温。12月3日,据CME“美联储观察”:美联储12月降息25个基点的概率为89.2%,维持利率不变的概率为10.8%。美联储到明年1月累计降息25个基点的概率为66.6%,维持利率不变的概率为7.7%,累计降息50个基点的概率为25.7%。

整体看,美联储议息会议临近,12月降息预期明显回升,特朗普暗示哈塞特为下任美联储主席人选,市场对后续美联储鸽派预期回升,有色板块受到提振。

3 矿端升水持稳,镍过剩格局延续

3.1 印尼镍矿升水维持坚挺,关注政策变化及配额审批进展

11月以来,印尼镍冶炼相关限制政策频出,但短期影响整体有限。此外,印尼2026年镍矿RKAB审批进行中,过渡条款使得此前已线上获批矿企可生产运营至26年Q1结束,故审批期间镍矿供给较为充裕。相关消息整理如下:(1)11月06日讯,据外媒报道,印度尼西亚已通过其在线单一提交(OSS)许可系统,对新的冶炼厂许可证实施了事实上的暂停,暂停了对旨在生产镍生铁(NPI)、铁镍合金(FeNi)、镍渣和混合氢氧化物沉淀物(MHP)的项目的审批。(2)11月7日,印尼能源与矿产资源部(ESDM)释放信号,拟下调 2026 年镍产量目标,此举与印尼工业部限制新建冶炼厂许可的政策一脉相承。(3)印尼镍矿RKAB审批仍处于审批阶段,根据过渡条款,如果2026年 RKAB 重新调整已在线上系统通过申请,且在本年度结束时尚未获得批准,则在本部长令生效前由部长或省长批准的 2026 年 RKAB 仍可参考并用作勘探或生产运营活动的基础,直至2026年3月31日。

当前印尼镍矿升水仍较为坚挺,12月火法矿升水仍维持在25-26美元/湿吨左右。菲律宾进入雨季,镍矿进口稍有回落,国内冶炼厂备库充足,近期国内港口库存小幅去化。截至11月28日,全国港口镍矿库存量951万吨,环比前一周减少3万吨,折合金属量约7.47万镍吨。

3.2 镍铁价格表现疲软,钢厂采购需求下滑

国内方面,11月淡季需求疲软,不锈钢需求负反馈下镍铁买盘走弱,叠加铁厂亏损扩大,国内镍铁企业开工率进一步下行,据SMM数据,2025年11月全国镍生铁产量2.72万金属吨,环比减少3.23%。12月仍处于传统淡季,镍铁价格或底部运行,年底钢厂减产增加,铁厂亦有减产计划,预计12月国内镍铁产量进一步下行。

印尼方面,11月,由于镍铁价格跌至印尼冶炼成本,部分高成本铁厂持续减停产,且下游需求疲弱,印尼镍铁产量小幅下滑。据SMM数据,2025年11月印尼镍生铁产量14.88万金属吨,环比减少0.24%。12月不锈钢减产拖累对镍铁需求,但印尼镍铁产量降幅有限,预计12月印尼镍铁产量14.8万金属吨,环比下滑0.48%。

11月以来,镍铁价格持续下挫,跌至五年新低,下游钢厂受需求负反馈影响,仍维持压价心态,11月20日青山高镍铁招标价880元/镍(到厂含税),环比下跌65元/镍 。由于印尼铁厂利润倒挂加剧,中小铁厂关停增加,大厂采购短期稳定市场,镍铁跌势暂稳。据Mysteel消息,12月3日高镍铁市场价格880-890元/镍(到厂含税),较2日持平。

3.3 不锈钢减产量级有限,需求端持续疲弱

11月,传统淡季下终端需求表现持续疲弱,钢厂远期接单情况一般,且不锈钢价格持续下挫,钢厂处于成本倒挂状态,钢厂检修减产整体增加,但减产集中于200系,300系产量持稳运行,不锈钢总产量仅小幅下降。据SMM数据,2025 年11月全国不锈钢产量339万吨,环比下降1.79%,同比上升3.56%。分系别来看,200 系产量98万吨,环比减少5.94%;300 系产量181万吨,环比增加0.19%;400 系产量61万吨,环比减少0.57%。

进入12月,年末淡季需求难有起色,不锈钢现货跌至低位,市场悲观氛围较浓,两地社会库存小幅累库,下游刚需采买为主,钢厂减产计划进一步增加,12月粗钢排产预估下滑。据中联金预测,12月全国粗钢排产311万吨,环比下降7.7%;其中300系排产170万吨,环比下降约5万吨,降幅2.8%。

3.4 印尼中间品排产恢复,硫酸镍产量小幅回升

消息方面,11月21日,印尼青美邦项目传来中间品减产消息,消息显示QMB在安全检查发现其矿石废料储存存在问题后,已削减至少一半产能,预估12月影响产量约6000金属吨/月。11月29日消息,格林美表示,印尼青美邦镍资源项目始终合法合规运行,同时合理规划、安排产能。当前项目已处于正常生产状态,12月份生产计划排产正常。

中间品方面,11月MHP需求端表现向好,但印尼MHP供给逐步趋紧,月中中间品减产扰动短暂影响,据SMM数据,11月印尼MHP产量3.86万金属吨,环比下滑5.9%。

冰镍方面,11月镍铁转产高冰镍量级有所增加,带动高冰镍产量回升。据SMM数据,11月印尼高冰镍产量2.92万金属吨,环比增加31.5%。

硫酸镍方面,11月硫酸镍与精炼镍价差走扩,部分电积镍厂减产纯镍并转产硫酸镍,硫酸镍产量明显回升。据SMM数据,11月硫酸镍产量3.62万金属吨,环比增加约1.21%,同比增长约19.09%。进入12月,下游淡季需求收缩,且近期硫酸镍价格有所回落,预计硫酸镍产量环比或下滑7.06%至3.36万金属吨。

3.5 年底精炼镍减产增加,国内外纯镍库存延续累库趋势

11月,精炼镍企业开工率走低,主因纯镍价格大跌后与硫酸镍价差走扩,利润驱动下部分企业转产硫酸镍,精炼镍产量大幅下滑。据SMM数据,11月全国精炼镍产量2.58万吨,环比下滑28%,同比下滑16%。11月国内精炼镍企业的平均开工率降低至44%。近期硫酸镍价格小幅回落,硫酸镍与精炼镍价差收窄后,12月精炼镍产量有望环比回升,预计12月精炼镍产量2.74万吨,环比增加6%。

库存方面,国内外镍库存均维持累库态势。截至11月28日,LME镍库存25.47万吨,较11月初增加2080吨,增幅0.8%,处于四年高位;国内镍社会库存5.53万吨,较11月初增加6216吨,增幅12.9%。

4 总结展望

(1)美联储降息预期抬升,支撑有色板块

美联储议息会议临近,12月降息预期明显回升,特朗普暗示哈塞特为下任美联储主席人选,市场对后续美联储鸽派预期回升,有色板块受到提振。

(2)印尼镍矿升水维持坚挺,关注政策变化及配额审批进展

11月以来,印尼镍冶炼相关限制政策频出,但短期影响整体有限。此外,印尼2026年镍矿RKAB审批进行中,过渡条款使得此前已线上获批矿企可生产运营至26年Q1结束,故审批期间镍矿供给较为充裕。当前印尼镍矿升水仍较为坚挺,12月火法矿升水仍维持在25-26美元/湿吨左右。菲律宾进入雨季,镍矿进口稍有回落,国内冶炼厂备库充足,近期国内港口库存小幅去化。

(3)镍铁价格表现疲软,钢厂年底减产有所增加

11月镍铁价格持续下挫,下游钢厂受需求负反馈影响,仍维持压价心态,11月20日青山高镍铁招标价880元/镍(到厂含税)。由于印尼铁厂利润倒挂加剧,中小铁厂关停增加,大厂采购短期稳定市场,近期镍铁跌势暂稳。据Mysteel消息,12月3日高镍铁市场价格880-890元/镍(到厂含税),较2日持平。不锈钢方面,年末淡季需求难有起色,不锈钢现货低位运行,市场悲观氛围较浓,两地社会库存小幅累库,下游刚需采买为主,钢厂减产计划进一步增加,12月粗钢排产预估下滑。据中联金预测,12月全国粗钢排产311万吨,环比下降7.7%;其中300系排产170万吨,环比下降约5万吨,降幅2.8%。

(4)印尼中间品排产恢复,精炼镍减产增加

11月下旬印尼青美邦项目传来中间品减产消息,但月底格林美已表示12月中间品排产恢复正常,11月印尼MHP产量3.86万金属吨,环比下滑5.9%。由于11月硫酸镍与电积镍价差走扩,部分电积镍厂减产纯镍并转产硫酸镍,硫酸镍产量明显回升,而精炼镍产量大幅下滑。据SMM数据,11月全国精炼镍产量2.58万吨,环比下滑28%,同比下滑16%。近期硫酸镍价格小幅回落,硫酸镍与精炼镍价差收窄后,12月精炼镍产量有望环比回升,预计12月精炼镍产量2.74万吨,环比增加6%。

库存方面,国内外镍库存均维持累库态势。截至11月28日,LME镍库存25.47万吨,较11月初增加2080吨,增幅0.8%,处于四年高位;国内镍社会库存5.53万吨,较11月初增加6216吨,增幅12.9%。

镍观点:宏观方面,美联储议息会议临近,12月降息预期明显回升,特朗普暗示新任美联储主席为哈塞特,短期宏观情绪转好提振有色。当前印尼镍矿升水坚挺,年底纯镍减产增加,但印尼中间品排产已恢复,全球镍库存延续累库,淡季需求仍较疲弱。近期沪镍如期减仓修复,短期或跟随宏观震荡,重点关注宏观消息、印尼政策及沪镍持仓变化,成本端可关注一体化MHP产电积镍成本支撑,中长期一级镍过剩压力仍存。操作上建议短线低多为主,注意控制风险。