摘要

投资观点:震荡偏弱

报告日期:2025-11-12

美国政府有望近期结束“停摆”,国内经济数据表现偏弱。美国政府有望近期结束“停摆”,市场预期美国财政部将逐步释放流动性,而美国消费者信心指数近期下行,市场对美国经济增速放缓担忧有所升温,支撑12月降息预期,由于美联储内部仍有较大分歧,关注美联储官员表态情况。国内方面,10月制造业PMI持续走弱,中国10月出口增速转负,关注国内稳增长政策出台情况。

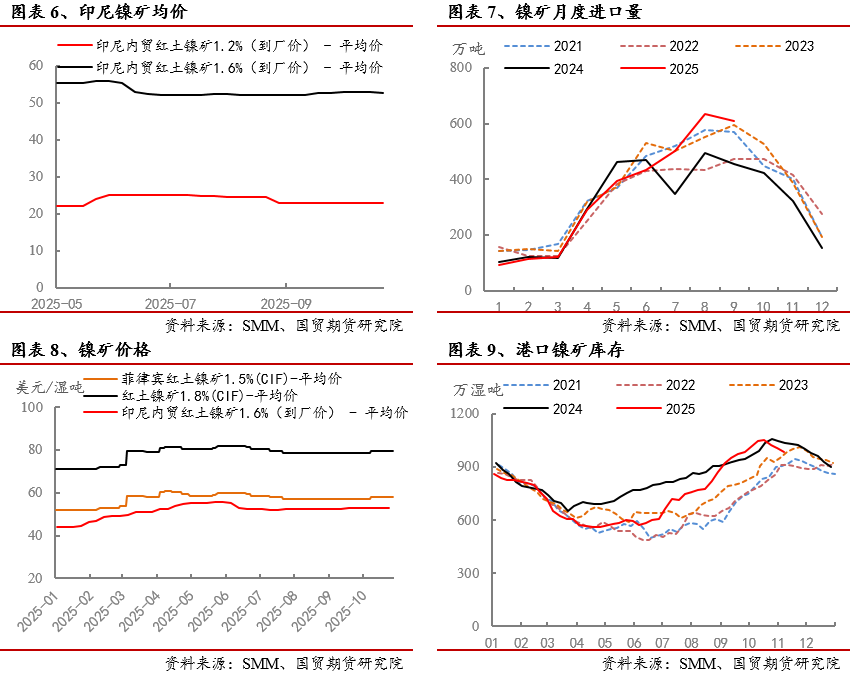

印尼镍冶炼限制政策频出,镍矿升水持稳。印尼再次限制镍相关冶炼项目审批,但对已审批项目暂无影响。近期印尼政府下调镍产量目标,26年镍矿RKAB审批提交仍在进行(11月15日截止),但过渡条款整体缓解了市场对短期镍矿审批进度的担忧。当前印尼镍矿升水较为坚挺,火法升水持稳于25-26美元/湿吨,年内矿石供应整体充足,但仍需关注矿端消息变化。菲律宾进入雨季,镍矿进口稍有回落,国内冶炼厂备库充足,近期国内港口库存小幅去化。

镍铁价格持续走弱,不锈钢排产仍在高位。镍铁价格近期持续走弱,据了解,镍铁最新成交价已走低至905元/镍。10月钢厂产量环比微增,11月传统淡季来临,终端需求表现持续疲弱,钢厂远期接单情况一般,且钢厂处于成本倒挂状态,钢厂检修减产整体增加,但减产集中于200系,300系排产仅小幅下调,或维持“以价换量”格局。据Mysteel数据,11月粗钢预估排产345.51万吨,月环比减少1.67%,同比增加4.12%,其中:300系178.7万吨,月环比减少0.72%,同比增加0.02%。

不锈钢社库持稳,后续到期仓单压力较大。库存方面,不锈钢社会库存持稳,市场到货不多,下游采购成交一般,需求端表现持续偏弱,海外关税政策再度延期,关注下游订单变化。据Mysteel数据,截至2025年11月7日,不锈钢300系社会库存(无锡+佛山)60.53万吨,较上周-1.3%。仓单方面,不锈钢仓单持续去化,截至11月11日,不锈钢仓单7.17万吨,较10月中旬减少1.2万吨,降幅8.8%。期货2512、2601合约到期仓单压力较大(均超1万吨/月),对期价形成一定压制。

观点总结:宏观方面,美国政府有望于近期结束停摆,流动性好转预期提升,关注美财政部动作及联储官员表态。印尼限制镍冶炼新增项目,但短期影响有限,当前印尼镍矿供应趋松,镍矿升水持稳。不锈钢原料镍铁价格走弱,钢厂300系排产高位,而需求端持续偏弱,不锈钢社会库存窄幅波动,后续期货到期仓单压力较大,关注钢厂实际生产情况。宏观偏弱叠加成本支撑下移,短期不锈钢震荡偏弱,下探前低,操作上建议观望,有采购需求企业可关注累购期权策略,注意控制风险。

正文

1 行情回顾:基本面走弱,不锈钢震荡下行

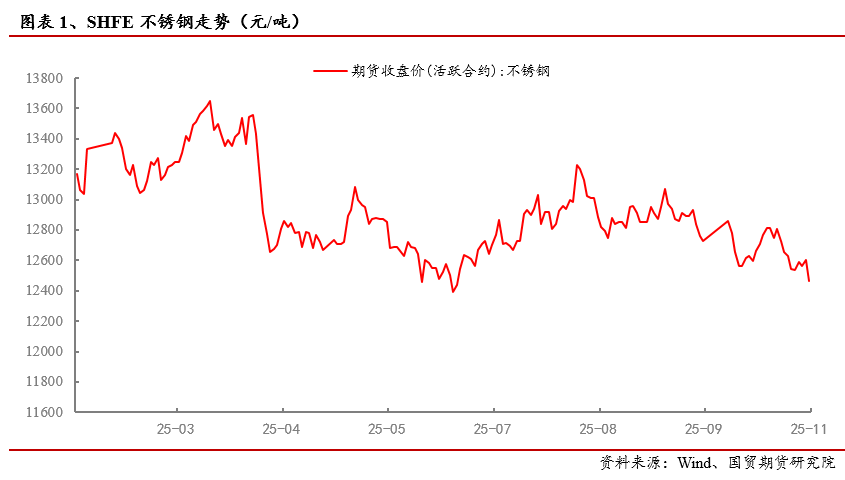

近期宏观情绪有所反复,不锈钢原料镍铁价格持续下挫,不锈钢需求维持疲弱,但钢厂排产减量有限,且后续到期仓单压力较大,不锈钢期货震荡下行。截至11月12日收盘,不锈钢主力SS2601报12480元/吨,11月以来跌幅1.61%。

2 美国政府有望近期结束“停摆”,国内经济数据表现偏弱

2.1 美联储内部分歧仍存,美国政府有望近期结束“停摆”

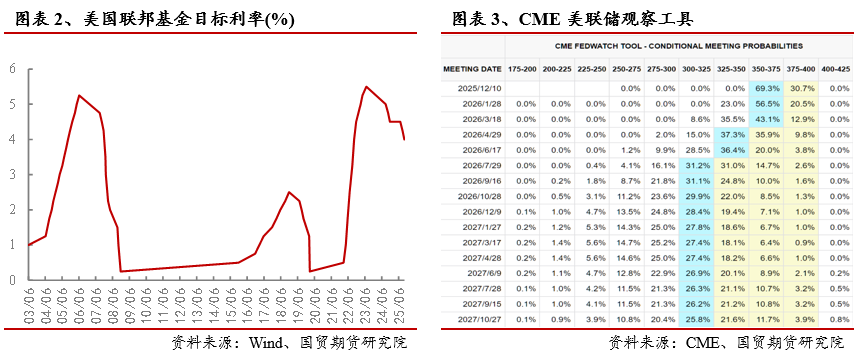

10月美联储如期降息25bp,但美联储主席鲍威尔重申此次降息是风险管理式降息,并偏鹰派称 12 月降息远非板上钉钉,经济数据缺失可能构成暂停利率调整的理由,指出委员会对 12 月如何行动存在严重分歧,越来越多官员希望推迟降息,认为至少应该等待一个周期。

近期消息显示,美联储内部分歧仍较大,据CME“美联储观察”:美联储12月降息25个基点的概率为67.6%,维持利率不变的概率为32.4%。11月12日讯,“美联储传声筒”Nick Timiraos:美联储内部出现的分歧给降息之路蒙上了阴影,在美联储主席鲍威尔近八年的任期内,这种程度的分歧几乎没有先例。官员们在持续的通货膨胀和低迷的劳动力市场哪个构成更大威胁的问题上产生了分歧,甚至恢复官方经济数据也可能无法弥合分歧。尽管投资者认为美联储在下次会议上降息的可能性仍然很大,这种分裂使得不到两个月前看似可行的计划变得复杂。

美国政府有望近期结束“停摆”。美东时间11月10日,美国参议院正式通过新的政法支出法案,市场静待众议院表决。随着美国政府停摆即将结束,市场也普遍预期美国财政部TGA账户将逐步释放流动性。

此外,近期美国消费者信心指数再度回落、10月ADP私营部门就业人数减少4.5万,创两年半来最大降幅,使得市场对于美国经济增速放缓的担忧升温,将支撑美联储12月降息预期。

因此,在美国财政有望逐步转向扩张、美联储12月仍有降息预期和12月将停止缩表等流动性好转背景下,有色及部分工业品有望重获支撑。

2.2 中国制造业PMI仍低于荣枯线,关注稳增长政策出台情况

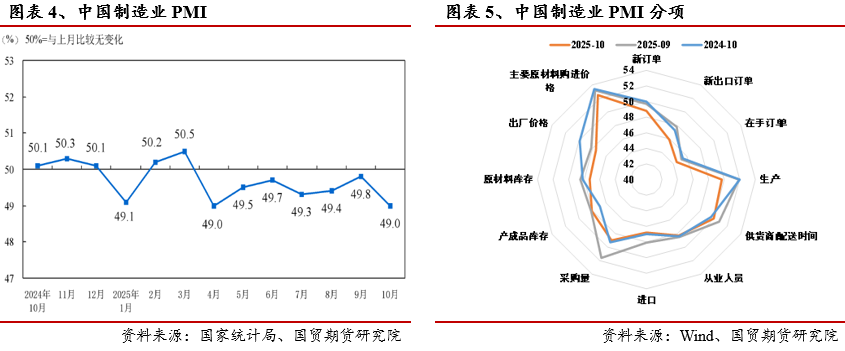

国家统计局数据显示,中国10月官方制造业PMI为49,前值49.8,制造业景气水平有所回落,连续7个月低于荣枯线。分类指数方面,生产指数为49.7,比上月下降2.2个百分点;新订单指数为48.8,比上月下降0.9个百分点;新出口订单回落1.9个百分点至45.9。中国10月官方非制造业PMI为50.1,比上月上升0.1个百分点,升至扩张区间,前值50。

中国10月份制造业PMI小幅走低并继续低于荣枯线,生产及新订单分项均出现不同程度下滑,制造业景气水平有所回落,但国内稳增长政策进一步发力显效,特别是货币政策有较为充裕的加力空间,预计将对年底景气度产生支撑。

3 原料支撑下移,不锈钢300系排产高位

3.1 印尼限制镍冶炼新增投资并下调镍产量目标,镍矿升水维持坚挺

据上海金属网11月7日消息,印尼能源与矿产资源部(ESDM)释放信号,拟下调 2026 年镍产量目标,此举与印尼工业部限制新建冶炼厂许可的政策一脉相承。ESDM矿物与煤炭总局局长特里・维纳诺11月10日透露,实施限产政策的必要性源于全球及印尼国内镍供应已出现过剩。因此,ESDM计划调整 2026 年《工作计划与预算成本》(RKAB)中的产量规划,以匹配市场实际需求。特里指出,此次产量调整很可能使2026年镍产量配额低于今年约3.19亿吨的实际产量。特里解释,能源与矿产资源部负责监管与采矿经营许可证(IUP)绑定的一体化镍冶炼厂;而独立运营的冶炼厂(standalone smelter)则由工业部负责管理。在工业部收紧新建冶炼厂工业经营许可证(IUI)发放后,能源与矿产资源部将相应调整镍矿石的市场供应政策。

配额方面,当前印尼镍矿RKAB审批仍处于审批阶段(截至11月15日),但过渡条款整体缓解了市场对短期镍矿审批进度的担忧。根据过渡条款,如果2026年 RKAB 重新调整已在线上系统通过申请,且在本年度结束时尚未获得批准,则在本部长令生效前由部长或省长批准的 2026 年 RKAB 仍可参考并用作勘探或生产运营活动的基础,直至2026年3月31日。

当前印尼镍矿升水较为坚挺,11月火法矿升水维持在25-26美元/湿吨左右。菲律宾进入雨季,镍矿进口稍有回落,国内冶炼厂备库充足,近期国内港口库存小幅去化。截至11月7日,全国港口镍矿库存量为984万吨,较前一周减少22万吨。

3.2 镍铁价格持续走弱,印尼镍铁产量增速逐步放缓

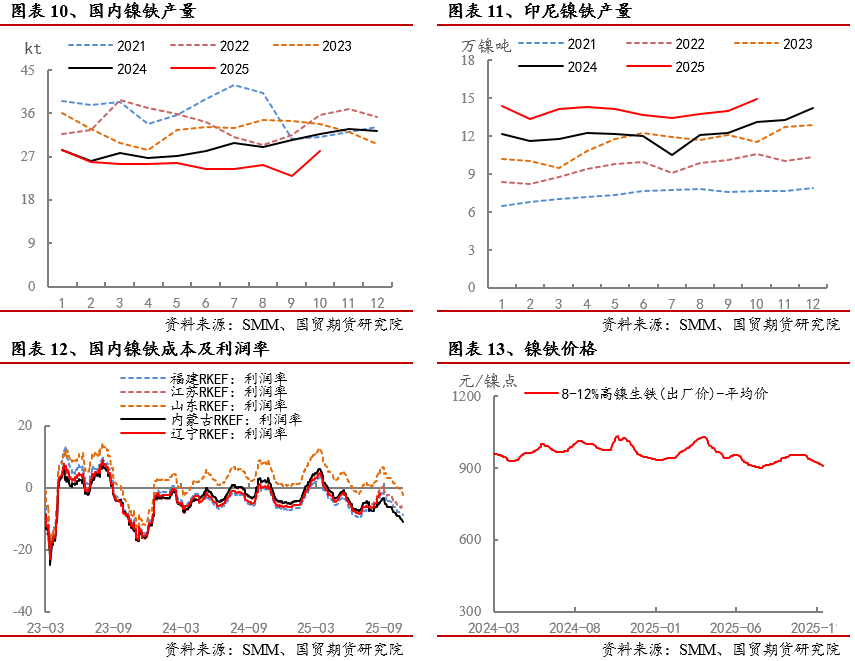

10月以来,镍铁价格持续走低,国内铁厂亏损加剧,但10月内不锈钢需求稳中有增,同时国内铁厂复产带动产量增加。据SMM数据,2025年10月全国镍生铁产量2.81万金属吨,金属量环比增加22.71%。

印尼方面,10月不锈钢需求延续,印尼部分冶炼厂仍可盈利,叠加部分冶炼厂复产带动镍铁产量回升。据SMM数据,2025年10月印尼镍生铁产量14.91万金属吨,环比增加6.62%。11月,印尼仍有产线计划投产,但不锈钢排产稍有下滑,且当前镍铁价格已触及印尼镍铁成本线,预计镍铁产量稳中有降。

镍铁价格方面, 11月12日,据钢联数据,中国高镍铁市场价格915-925元/镍(到厂含税),较10月底跌10-15元/镍。据了解,近期戴南众拓高镍铁采购成交价905元/镍(到厂含税),成交2000吨,交期1月。

3.3 不锈钢11月减产有限,300系排产仍在高位

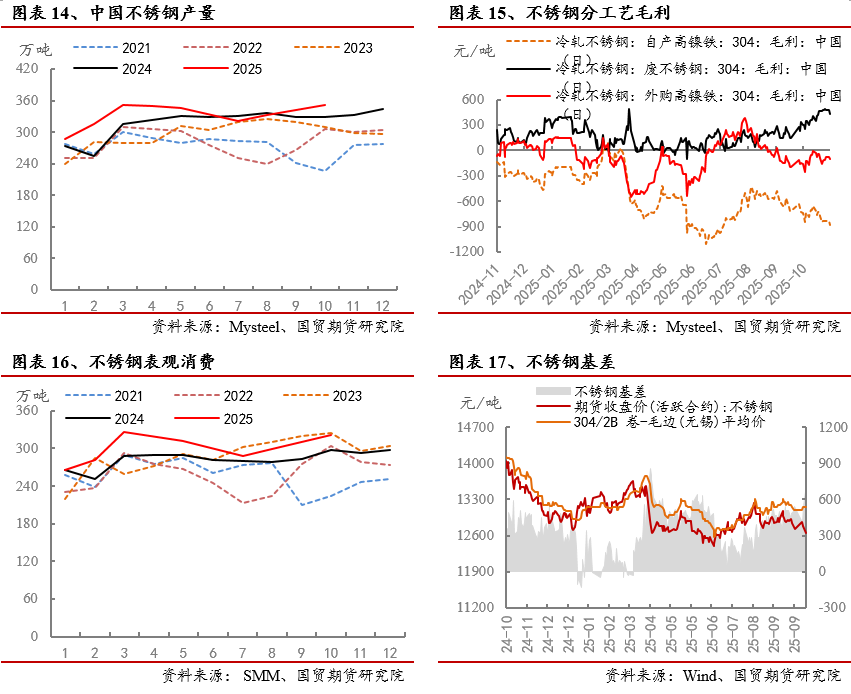

10月,不锈钢总产量环比微增,下游需求虽偏弱,但钢厂原料备库充足,存在一定生产惯性,产量调整有限。据Mysteel统计,2025年10月国内43家不锈钢厂粗钢产量351.38万吨,月环比增加8.71万吨,增幅2.54%,同比增加6.77%,其中:300系180万吨,月环比增加3.73万吨,增幅2.12%,同比增加6.57%。11月,传统淡季来临,终端需求表现持续疲弱,钢厂远期接单情况一般,且钢厂处于成本倒挂状态,钢厂检修减产整体增加,但减产集中于200系,300系排产仅小幅下调。据Mysteel数据,11月粗钢预估排产345.51万吨,月环比减少1.67%,同比增加4.12%,其中:300系178.7万吨,月环比减少0.72%,同比增加0.02%。

3.4 不锈钢社库持稳,后续到期仓单压力较大

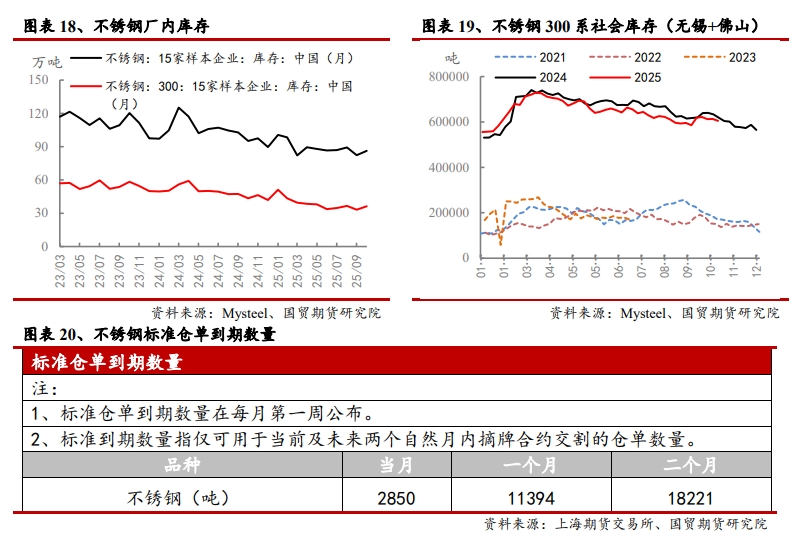

库存方面,不锈钢社会库存持稳,市场到货不多,下游采购成交一般,需求端表现持续偏弱,海外关税政策再度延期,关注下游订单变化。据Mysteel数据,截至2025年11月7日,不锈钢300系社会库存(无锡+佛山)60.53万吨,较上周-1.3%。

仓单方面,不锈钢仓单持续去化,截至11月11日,不锈钢仓单7.17万吨,较10月中旬减少1.2万吨,降幅8.8%。期货2512、2601合约到期仓单压力较大(均超1万吨/月),对期价形成一定压制。

4 总结展望

(1)美国政府有望近期结束“停摆”,国内经济数据表现偏弱

美国政府有望近期结束“停摆”,市场预期美国财政部将逐步释放流动性,而美国消费者信心指数近期下行,市场对美国经济增速放缓担忧有所升温,支撑12月降息预期,由于美联储内部仍有较大分歧,关注美联储官员表态情况。国内方面,10月制造业PMI持续走弱,中国10月出口增速转负,关注国内稳增长政策出台情况。

(2)印尼镍冶炼限制政策频出,镍矿升水坚挺

印尼再次限制镍相关冶炼项目审批,但对已审批项目暂无影响。近期印尼政府下调镍产量目标,26年镍矿RKAB审批提交仍在进行(11月15日截止),但过渡条款整体缓解了市场对短期镍矿审批进度的担忧。当前印尼镍矿升水较为坚挺,火法升水持稳于25-26美元/湿吨,年内矿石供应整体充足,但仍需关注矿端消息变化。菲律宾进入雨季,镍矿进口稍有回落,国内冶炼厂备库充足,近期国内港口库存小幅去化。

(3)镍铁价格持续走弱,不锈钢排产仍在高位

镍铁价格近期持续走弱,据了解,镍铁最新成交价已走低至905元/镍。10月钢厂产量环比微增,11月传统淡季来临,终端需求表现持续疲弱,钢厂远期接单情况一般,且钢厂处于成本倒挂状态,钢厂检修减产整体增加,但减产集中于200系,300系排产仅小幅下调,或维持“以价换量”格局。据Mysteel数据,11月粗钢预估排产345.51万吨,月环比减少1.67%,同比增加4.12%,其中:300系178.7万吨,月环比减少0.72%,同比增加0.02%。

(4)不锈钢社库持稳,后续到期仓单压力较大

库存方面,不锈钢社会库存持稳,市场到货不多,下游采购成交一般,需求端表现持续偏弱,海外关税政策再度延期,关注下游订单变化。据Mysteel数据,截至2025年11月7日,不锈钢300系社会库存(无锡+佛山)60.53万吨,较上周-1.3%。仓单方面,不锈钢仓单持续去化,截至11月11日,不锈钢仓单7.17万吨,较10月中旬减少1.2万吨,降幅8.8%。期货2512、2601合约到期仓单压力较大(均超1万吨/月),对期价形成一定压制。

不锈钢观点:宏观方面,美国政府有望于近期结束停摆,流动性好转预期提升,关注美财政部动作及美联储官员表态。印尼限制镍冶炼新增项目,但短期影响有限,当前印尼镍矿供应趋松,镍矿升水持稳。不锈钢原料镍铁价格走弱,钢厂300系排产高位,而需求端持续偏弱,不锈钢社会库存窄幅波动,后续期货到期仓单压力较大,关注钢厂实际生产情况。宏观偏弱叠加成本支撑下移,短期不锈钢震荡偏弱,下探前低,操作上建议观望,有采购需求企业可关注累购期权策略,注意控制风险。

分析师介绍

谢灵:国贸期货研究院有色金属研究中心经理,有色金属首席分析师,澳大利亚新南威尔士大学金融学硕士,厦门大学生物工程与统计学双学士。专注于镍、不锈钢、新能源等领域的研究,善于通过宏观与基本面分析把握行情动态,为客户提供行情研判、套保策略等专业服务。多次荣获上海期货交易所“优秀有色金属分析师”称号。