报告要闻

投资观点:震荡

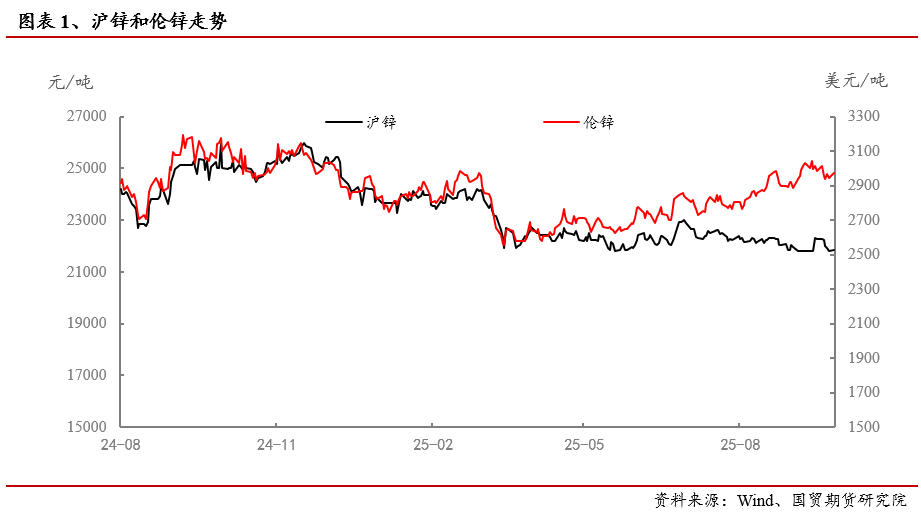

行情回顾:三季度以来,随着内外库存分化趋势逐步加深,内外比价持续下行,截至9月底,锌锭出口东南亚交仓出现小额利润,达42.1元/吨,随后10月13日,锌锭出口东南亚交仓利润高达838.5元/吨,出口窗口正式开启,对当前锌价有何影响?国产加工费转为下调,锌锭产量还能维持高位吗?

基本面:原料端,国产加工费步入拐点,随着冬季矿山减产叠加冬储需求释放,国产加工费仍有下调预期,而进口加工费上调速度明显放缓;冶炼端,近期利润虽有下调,但当前锌锭高产格局预计仍能维持,但后续提产空间不大、投产推迟、利润下滑趋势等影响下,国内锌锭产量已至阈值;需求端,进入旺季尾声,后续需求已无太多期待。

出口:近期受LME库存去化至新低影响,挤仓风险再度升温,LME锌0-3升贴水达到历史新高,带动锌出口窗口开启,据悉已有千量级出口规模。后续来看,在海外锌锭产量未修复前,内外库存差仍需出口来修复,锌锭窗口预计不时开启,在市场已对锌锭出口有充分准备时,后续出口的量级将逐步提升。

总结:近期LME锌挤仓风险升温带动出口窗口不时开启,内库外迁已初见端倪,从而支撑内盘锌价,在海外锌锭产量未修复前,锌锭下方空间已不大,预计进入阶段性的震荡期。

风险提示:美国政府停摆,LME挤仓风险

正文

1 行情回顾

三季度以来,随着内外库存分化趋势逐步加深,内外比价持续下行,据SMM测算数据,截至9月底,锌锭出口东南亚交仓出现小额利润,达42.1元/吨,随后10月13日,锌锭出口东南亚交仓利润高达838.5元/吨,出口窗口正式开启,对当前锌价有何影响?国产加工费转为下调,锌锭产量还能维持高位吗?下面我们将结合当前内外基本面变动,对上述问题进行解读。

2 基本面

2.1 原料端:国产加工费步入拐点

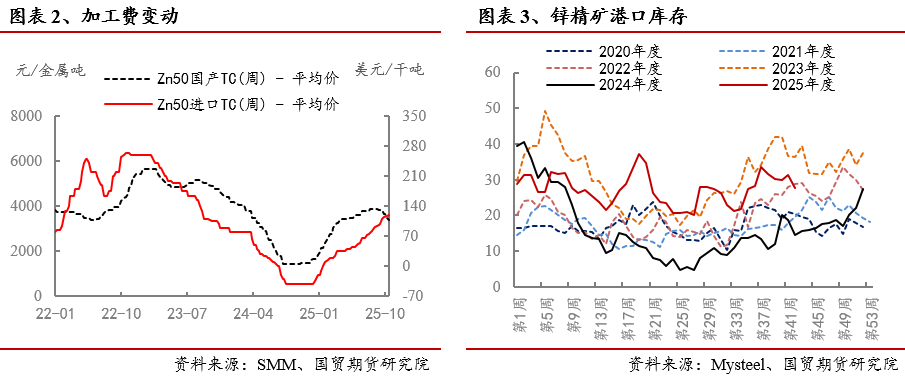

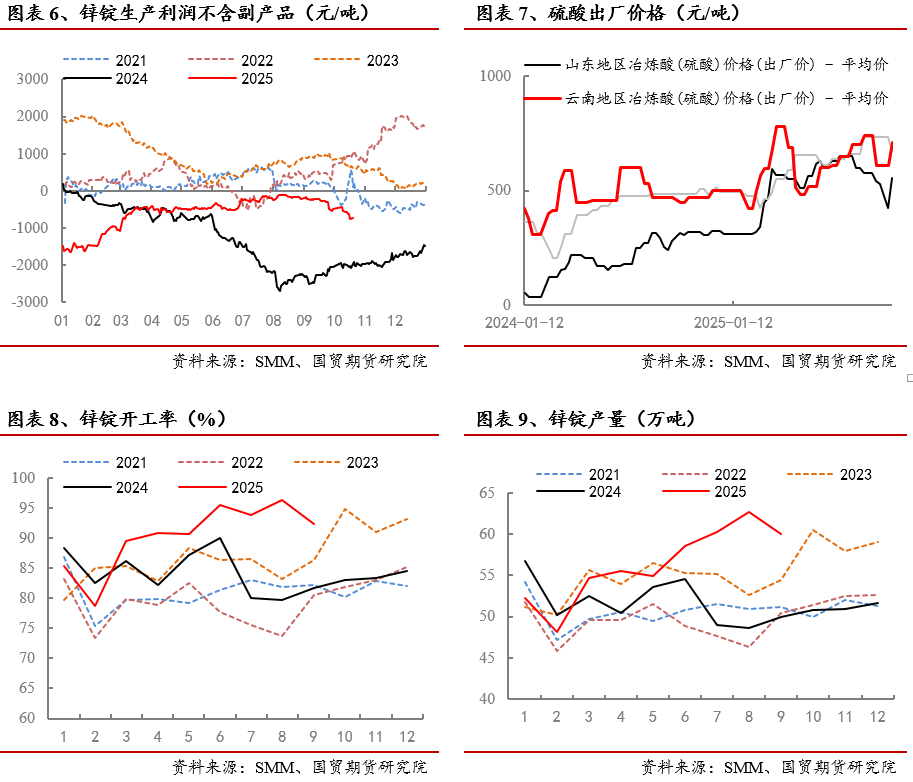

国产和进口加工费趋势劈叉。近期受内外比价迟迟未修复影响,国产锌矿生产利润明显好于进口锌矿,从而导致炼厂加大国产锌矿的使用比例,国产矿供需再次偏紧,加工费步入拐点,截至10月17日,国产锌矿加工费为3400元/吨,较9月19日下调450元/吨。与此同时,缺乏成本优势下进口锌矿供应偏过剩,加工费指数仍在持续上调,上调速度有所放缓,截至10月17日,国产锌矿加工费为118.75元/吨,较9月19日上调7.5美元/干吨。

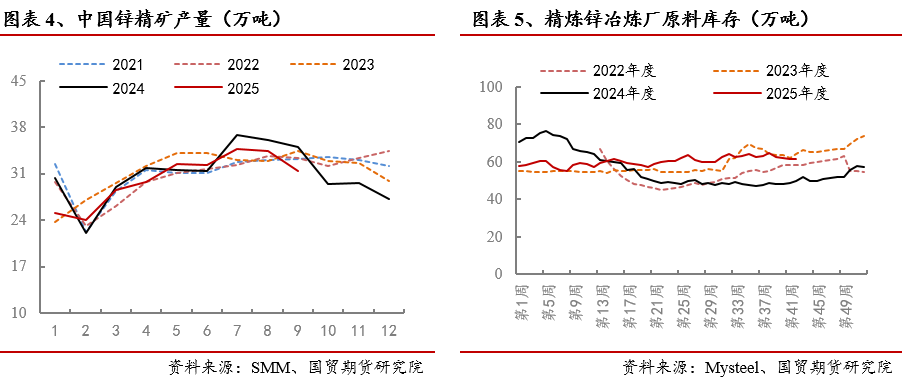

国产加工费仍有下调预期,进口加工费上调乏力。后续来看,我国北方锌矿山将逐步进入冬季减停产阶段,而国内冶炼厂往往在11月逐步开始季节性建库,在此影响下,预计国产锌矿的供需偏紧格局加深。具体数据来看,9月锌精矿产量为31.45万吨,处于近年同期偏低位,随着北方开始降温,预计该产量继续下滑,国产锌矿供应紧张。此外截至10月17日,冶炼厂原料库存为61.4万吨,处于近几年偏高位,系冶炼开工恢复至近年新高带来的整体冶炼原料库存的增加,后续冶炼厂备库预期较强。因此可预见的是,锌矿供需格局正在迎来转变的节点,国产加工费预计仍会继续下调,而进口加工费或已接近阈值。

2.2 冶炼端:利润下滑,高产能持续多久?

受加工费下调等影响,锌锭冶炼利润下滑。近期受加工费下调、锌价回调等影响,锌锭冶炼利润明显下滑,据百川数据显示10月中旬锌冶炼平均利润为719元/吨,较9月初下滑了近300元/吨。

锌锭高产能维持多久?以当前利润来看,高产仍能维持,但已至阈值。受副产品硫酸高价、加工费尚可影响,目前锌锭平价生产利润仍在700元/吨以上,在有色板块内仅此于铝,因此炼厂仍有动力维持当前高开工率。据SMM统计10月冶炼厂复产规模较大,预计较9月产量恢复2万吨至62万吨水平。但10月产量或已至阈值,如何理解?首先炼厂目前多处于满产甚至超产阶段,提产空间已不大,且受制于国产矿采购问题,提产的能力也有限;其次,从目前加工费趋势判断来看,预计锌锭冶炼利润仍会继续下调,对炼厂提产积极性同样有所打击;最后关键增量炼厂项目火烧云推迟出品,年内增量较有限。

2.3 出口:出口窗口不时开启

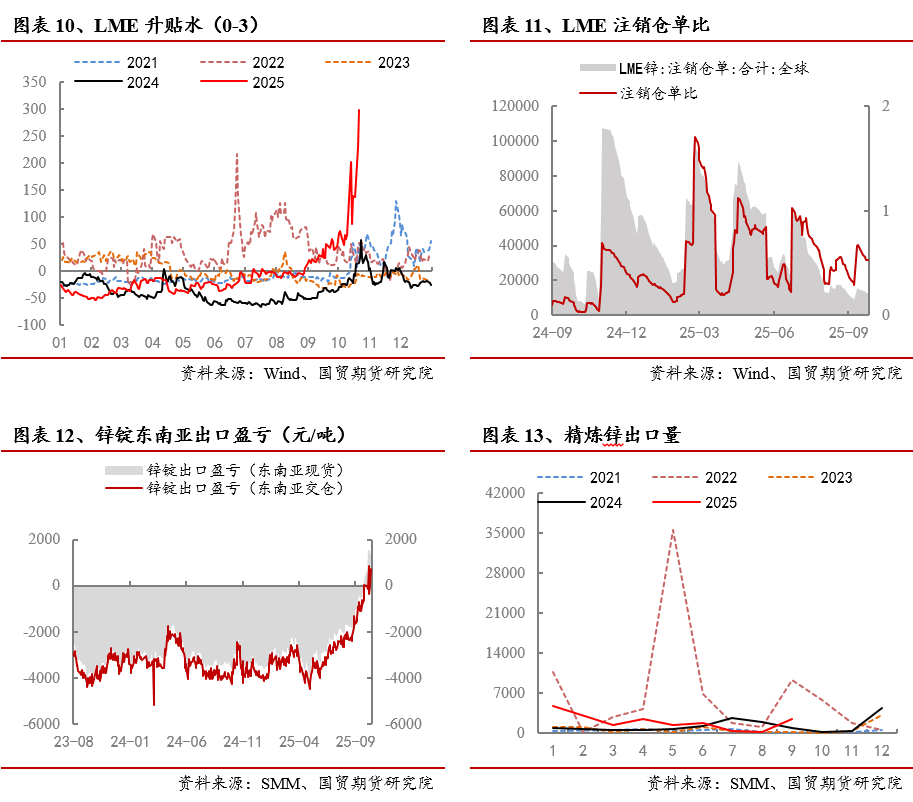

出口窗口不时开启,但目前出口规模仍较小。随着LME锌库存持续去化至近五年同期低位,LME锌0-3升贴水持续走高,近日更是突破历史新高,截至10月21日,上升接近至300元/吨,在此影响下,锌锭出口利润大幅走高,10月13日、21日锌锭出口东南亚交仓利润分别达到838.5元/吨、714.9元/吨,处于历史锌锭出口利润高位。据悉近期已有锌锭出口至东南亚,然由于出口窗口开启时间较短,目前规模尚小。后续来看,在海外锌锭产量未修复前,内外比价预计延续低位,锌锭窗口预计不时开启,在市场已对锌锭出口有充分准备时,后续出口的量级将逐步提升。

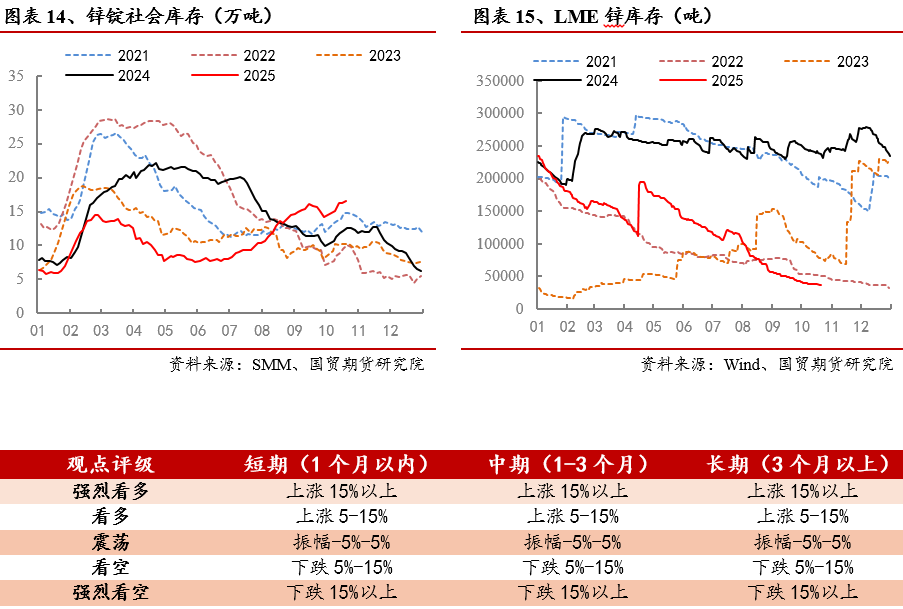

2.4 库存:内外持续分化

国内锌锭过剩格局延续,但库存累增速度放缓。下半年以来国内锌锭产量恢复速度较快,而需求恰逢淡季,供大于求下社库持续累增,到10月已至近五年高位,上文提到后续锌锭预计仍能维持高产状态,而下游步入旺季尾声需求已无更多期待,因此国内锌锭供应过剩格局大概率延续,然随着出口窗口不时开启,库存趋势已有所变化,截至10月20日,锌锭社会库存录得16.53万吨,较上周一仅增加0.22万吨,累增速度明显放缓。

LME锌库存去化趋势不变,但出口影响已初见端倪。与国内情况相反,下半年以来海外增量兑现不及预期,LME锌库存不断下滑,降至近年新低,期间伴随着注销仓单走高、back结构加深等扰动,挤仓风险频频升温,内外锌价出现明显劈叉,导致近期出口窗口短时开启,10月14日到17日,LME锌库存结束长达两个多月的去化,出现六百多吨的小幅累增,随后出口窗口关闭,LME锌库存再次转为去化。截至10月21日,LME锌库存仅3.7万吨,处于近五年同期新低。

整体来看,内外库存分化趋势仍在延续,随着出口窗口开启,预计短期以内库外迁形式来放缓趋势,但反转趋势仍需等待海外锌锭生产恢复,而该场景或至26年才能看到。