外电8月26日消息,美国地质调查局(US Geological Survey)最新数据显示,2025年1-5月,尽管美国最大原铝供应国加拿大的出口量下滑,但美国原铝及铝合金进口量仍实现同比增长。该数据凸显两大核心趋势:(1)加拿大虽出口量下降,但仍保持美国最大原铝供应国地位;(2)阿联酋(UAE)主动填补供应缺口,推动美国原铝进口总量增长。

加拿大:供应地位仍居首,但出口量显著萎缩

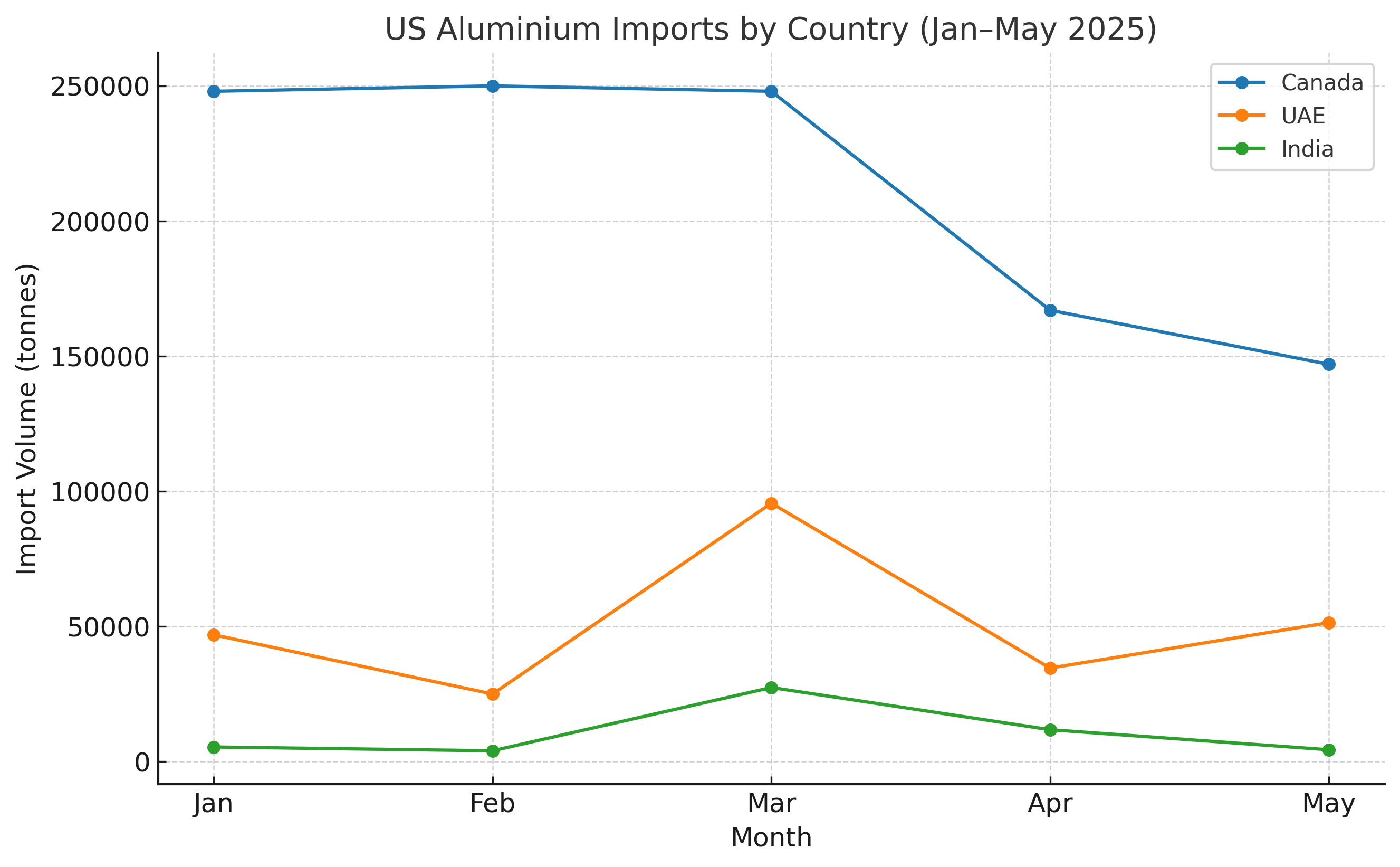

2025年1-5月,加拿大向美国出口原铝及铝合金102万吨,较2024年同期的117万吨减少12.8%,同比降幅明显。值得注意的是,2025年前三个月,加拿大对美原铝出口量保持稳定,每月均在24.8万-25万吨之间;而4月和5月出口量分别降至16.7万吨和14.7万吨,环比大幅下滑,成为拉低加拿大上半年对美出口总量的主要原因。

2025年3月前,加拿大对美铝出口未受关税政策明显冲击,整体保持稳定。这一局面在2月10日出现转折——时任美国总统唐纳德・特朗普宣布,自3月起对加拿大和墨西哥铝产品征收25%的关税,取代2018年以来实施的10%关税。作为回应,加拿大联邦政府推出“加拿大出口发展局(EDC)贸易影响计划(TIP)”,初期投入65亿加元,并在两年内追加50亿加元,以扶持受美国关税冲击的加拿大企业。

然而,3月12日,特朗普以“安大略省威胁对输往美国三个州的电力征收25%报复性关税”为由,将加拿大钢铁和铝产品关税进一步提高至50%,加拿大对美铝出口自此受到全面冲击。

尽管加拿大对美原铝出口下滑,但2025年1-5月美国原铝进口总量仍实现增长:进口总量达154万吨,较2024年同期的151万吨增加2%。那么,是谁填补了加拿大供应下滑带来的缺口?

阿联酋:成最大填补力量,出口量同比激增超7成

在这一背景下,阿联酋成为美国原铝进口的“关键补位者”。2025年1-5月,阿联酋对美出口原铝及铝合金25.7万吨,较2024年同期的14.8万吨增长73.64%,同比增幅显著。

事实上,2024年5月至12月,阿联酋对美原铝月出口量一直稳定在2.5万-3万吨之间;2025年1月,出口量首次飙升至4.69万吨,环比增长90%、同比增长80%;2月出口量短暂回落,但3月再次大幅攀升至9.56万吨,创阶段性高点。

3月初,由于美国即将实施25%的铝产品关税,美国买家纷纷提前向阿联酋采购,推动阿联酋对美铝出口量激增。美国商务部数据显示,2025年3月前11天,阿联酋对美铝出口量就达6.856万吨,远超2024年3月整月1.6124万吨的出口量,单月出口量接近两年峰值。

惠誉评级(Fitch Ratings)董事Yulia Buchneva指出,以阿联酋环球铝业(EGA)为代表的阿联酋铝生产商拥有全球成本优势,即便在关税影响下,对美出口仍能保持盈利,这是阿联酋快速抢占市场份额的核心原因。

不过,阿联酋的出口增长未能持续:4月对美出口量回落至3.46万吨,但5月又回升至5.14万吨(仍低于3月水平)。更关键的是,2025年6月美阿双边贸易谈判未能就铝关税问题达成任何共识,美国反而将阿联酋铝、钢产品关税提高至50%,这为阿联酋对美铝出口的长期增长蒙上阴影。

总体来看,3月阿联酋对美铝出口的激增,是支撑2025年1-5月美国原铝进口总量增长的核心因素;4-5月虽出口量回落,但仍高于2024年同期水平。

印度:提供有限补充,出口波动较大

除阿联酋外,印度也对加拿大供应缺口起到部分填补作用。2025年1-5月,印度对美原铝出口量达5.47万吨,较2024年同期的2.79万吨实现翻倍增长。

印度出口量的增长主要依赖3月的爆发式表现:当月对美出口2.74万吨,创五个月来最高值;但4月和5月出口量分别环比下降56.9%和62.88%,仅为1.18万吨和0.438万吨。与阿联酋类似,印度3月对美铝出口激增也与美国关税政策收紧的时间点重合,而关税的实际影响在4-5月开始显现,导致出口量大幅回落。

由此可见,印度等次要供应国虽能在市场波动期短期补位,但规模有限,难以持续填补加拿大留下的供应缺口。

展望:关税压力下,美国铝供应链加速重构

2025年前五个月的贸易数据,揭示了美国铝贸易的三大明确趋势:

1、加拿大地位受冲击:尽管仍是美国最大原铝供应国,但50%的高关税已对其出口造成严重压力,未来供应稳定性存疑;

2、阿联酋竞争力凸显但前景不明:凭借低成本优势,阿联酋已成为美国原铝进口的重要替代来源,但50%的关税加码可能削弱其长期出口能力,后续走势取决于美阿关税谈判进展;

3、印度等次要供应国作用有限:仅能在短期波动中提供补充,缺乏持续大规模供应的能力。

目前,美国对加拿大和阿联酋的铝产品关税均已提升至50%。未来数月,美国铝供应链或将进一步重构——美国买家需在成本、供应稳定性与地缘政治风险之间寻找新的平衡点。