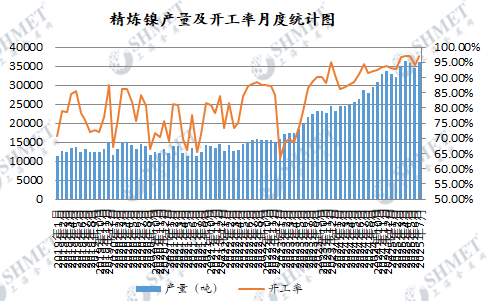

2024年7月份国内精炼镍产量在36140吨,环比出现增长,同比去年同期增加26.06%。7月份国内消费总体维持弱势,贸易战有缓和,但宏观不确定性延续,镍价总体继续震荡行情,用家刚需采购,随用随取,活跃度普遍受限;此前南方地区下降企业产线恢复,当期个别工厂仍因突发及自身原因产量出现调整,传统大厂开工基本维稳,但也有出现小幅下降的,总体产出回升明显,当期精炼镍冶炼开工率修正后增至97.15%附近。

综合情况,7月国内除去三地冶炼厂仍未复产镍板外,主产区有大厂产量小幅下降,另华东地区也有厂家产量下滑,但此前南部地区新晋大厂产量明显回升,前期问题可能已得到解决。虽当期整体处于消费淡季,价格运行多震荡,原料供给是否趋于平稳待观察,后期冶炼厂生产仍可能出现波动;目前部分厂家产量维持爬升,产出亦基本保持正增长。随着因新项目不断投放,现市总体流通品牌较多。

国内新投产精炼品牌在伦敦市场注册成功后,产线爬升加速,出口为继;而基本面大体维持供大于求,同时宏观风险因素犹存,继续关注原料供应,价格波动率,短期期盘仍多延续震荡。印尼地区相关企业产能为继,预计后期供应维持增势。国内多数厂家生产为继,而因原料供应紧张可能影响产量的情况不排除还会出现。

整体看,国内企业多数维持正常生产,电积镍产线投产基本平稳,小幅调整因人而异,运料短缺,产量降低亦逐步得以解决;后期仍会有新投产项目跟近,多数炼厂产出仍将攀爬,在总体供大为求的格局下,关注宏观地缘政治,及原料供给顺畅与否,保守估计下月产量相对平稳。