本周(8月4日—8月8日),西本资讯监测的数据显示,截止8月8日,全国69个主要市场25mm规格三级螺纹钢平均价格为3506元/吨,周环比下跌1元;高线HPB300φ6.5mm为3681元/吨,周环比下跌2元。

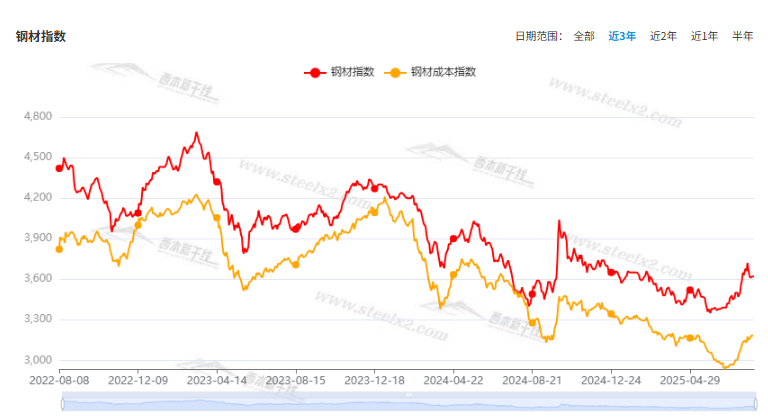

本期,全国各地市场建筑钢材价格区间波动:其中,北方钢厂主导,涨多跌少;南方期货引领,起伏不定。本周西本钢材指数整理,成本指数回升,显示长流程钢厂利润空间继续收缩;本周螺纹钢期货主力合约震荡运行,对现货有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约继续震荡。其中,热卷2510合约周五夜盘收在3420元,较上周五夜盘3377元上涨43元;螺纹钢2510合约周五夜盘收在3207元,较上周五夜盘3175元上涨32元;从全周走势情况看,原料端双焦偏强,成材端螺卷波动。

回首本期,消息面相对平静,焦炭价格再涨,螺纹现货反复,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

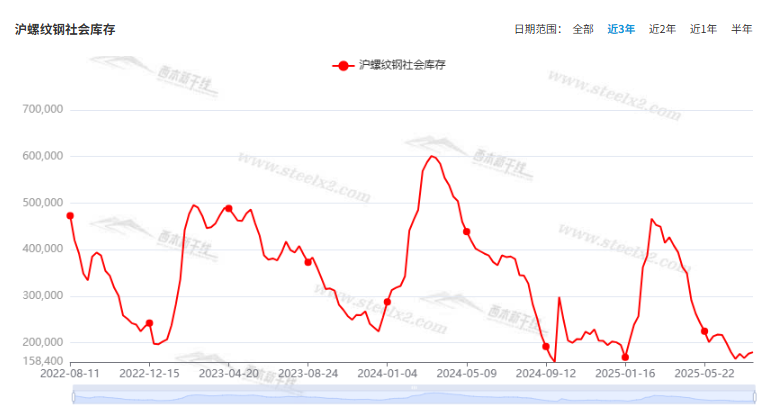

据西本资讯监测库存数据:截至8月7日,沪市螺纹钢库存总量为17.95万吨,周环比增加0.32万吨,增幅为1.82%(见下图);目前库存量较上年同期(8月8日的34.42万吨)减少16.47万吨,降幅为47.85%。本周沪市螺纹钢库存环比回升,但增幅较小。

本期,西本资讯监测的沪市线螺周终端采购量为1.85万吨,周环比增加10.12%(见下图)。本周终端需求环比转增,显示刚需呈现波动。

本期西本钢材指数环比微调,市场价格起伏:周一,先抑后扬;周二,波动试探;周三,小幅回升;周四,起伏不定;周五,小幅调低。当下上海市场现状是:库存回升缓慢,需求环比增量;情绪扰动加剧,期现密切联动。本周市场价格区间反复,预计下周继续波动。

二、库存总结分析

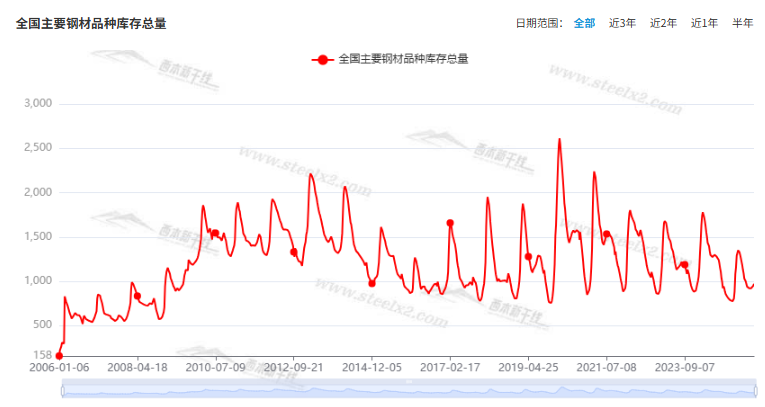

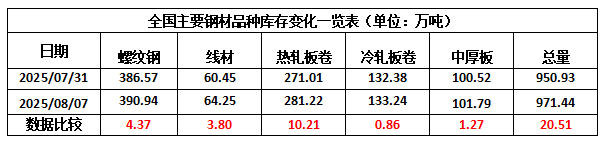

本期,全国35个主要市场样本仓库钢材总库存量为971.44万吨,周环比增加20.51万吨,增幅为2.16%。主要钢材品种中,螺纹钢库存量为390.94万吨,环比增加4.37万吨,增幅为1.13%;线盘库存量为64.25万吨,周环比增加3.80万吨,增幅为6.29%;热轧卷板库存量为281.22万吨,周环比增加10.21万吨,增幅为3.77%;中厚板库存量为101.79万吨,周环比增加1.27万吨,增幅为1.26%;冷卷板库存量为133.26万吨,周环比增加0.86万吨,增幅为0.65%。

据西本资讯历史数据,当前库存总量较上年同期(2024年8月8的1259.31万吨)减少287.87万吨,降幅为22.86%。分品种看,本期五大钢材品种库存全部增仓。(见下图)

本周,华东区域建筑钢价格小幅摇摆,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3090元到3330元/吨不等,周环比波动10-20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

上半年机械工业产品产销形势整体好于去年同期

8月4日,中国机械工业联合会副会长罗俊杰在机械工业经济运行形势信息发布会上表示,在存量政策与新一轮“两新”政策加力扩围叠加效应下,国内市场需求改善,带动机械工业产品产销形势整体好于去年同期。上半年,重点监测的122种主要产品中,84种产品产量同比增长,占比68.9%,较上年同期提高7.4个百分点;38种产品产量同比下降,占比31.1%。

7月新增专项债发行规模创年内新高

自今年4月以来,新增地方政府专项债券(下称“新增专项债”)的发行速度逐月加快,发行规模在7月创下年内新高。企业预警通数据显示,7月全国发行新增专项债6169.36亿元,发行规模较上月增加898.42亿元。今年以来,新增专项债发行使用进度明显加快,上半年全国累计发行规模达2.16万亿元,同比大幅增长45%,有力支持地方重点领域重大项目建设,并支撑上半年基建投资增速保持韧性。

乘联分会:7月全国乘用车市场零售183.4万辆

乘联分会数据显示,7月1-31日,全国乘用车市场零售183.4万辆,同比去年7月增长7%,较上月下降12%,今年以来累计零售1,273.6万辆,同比增长10%;7月1-31日,全国乘用车厂商批发219.2万辆,同比去年7月增长12%,较上月下降12%,今年以来累计批发1,547.2万辆,同比增长12%。

7月下旬重点钢企粗钢日产大降

据中国钢铁工业协会统计数据显示,2025年7月下旬重点钢企生铁日均产量185.6万吨,旬环比下降4.5%,同比下降5.8%;粗钢日均产量198.2万吨,旬环比下降7.4%,同比下降8.7%;钢材日均产量209.1万吨,旬环比上升0.5%,同比下降4.0%。7月下旬重点统计钢铁企业钢材库存量1478万吨,环比上一旬减少88万吨,下降5.6%;比年初增加241万吨,增长19.5%;比上月同旬减少67万吨,下降4.3%;比去年同旬减少127万吨,下降7.9%,比前年同旬增加29万吨,增长2.0%。

今年前7个月我国货物贸易进出口同比增长3.5%

海关总署公布数据显示,今年前7个月,我国货物贸易保持向上向好势头,进出口总值25.7万亿元,同比增长3.5%,增速较上半年加快0.6个百分点。其中,对东盟、欧盟、非洲、中亚进出口分别增长9.4%、3.9%、17.2%、16.3%。7月份,进出口3.91万亿元,增长6.7%。其中,出口2.31万亿元,增长8%;进口1.6万亿元,增长4.8%。

7月挖掘机月开工率56.7%

中国工程机械工业协会:2025年7月工程机械主要产品月开工率为56.2%,同比下降6.72个百分点,环比下降0.66个百分点。其中:挖掘机56.7%;装载机59.1%;汽车起重机72.8%;履带起重机57.9%;塔式起重机39.6%;压路机48.5%;摊铺机60.9%;旋挖钻机41.9%;非公路矿用自卸车41.6%;混凝土泵车38.1%;搅拌车34.2%;叉车56.4%。

7月中国出口钢材983.6万吨

海关总署数据显示,2025年7月中国出口钢材983.6万吨,较上月增加15.8万吨,环比增长1.6%;1-7月累计出口钢材6798.3万吨,同比增长11.4%。7月中国进口钢材45.2万吨,较上月减少1.8万吨,环比下降3.8%;1-7月累计进口钢材347.6万吨,同比下降15.7%。7月中国进口铁矿砂及其精矿10462.3万吨,较上月减少132.5万吨,环比下降1.3%;1-7月累计进口铁矿砂及其精矿69656.9万吨,同比下降2.3%。

中指研究院:7月房地产行业债券融资总额同比增长90.3%

中指研究院最新发布7月融资月报显示,2025年7月房地产行业债券融资总额为713.9亿元,同比增长90.3%。受上年低基数效应影响,7月单月融资总额同比增长,5—7月,单月融资总额保持增长态势。从融资结构来看,房地产行业信用债融资456.5亿元,同比增长104.8%,占比64.0%。债券融资平均利率为2.54%,同比下降0.24个百分点,环比下降0.51个百分点。

7月挖掘机国内销量同比增长17.2%

2025年7月销售各类挖掘机17138台,同比增长25.2%。其中国内销量7306台,同比增长17.2%;出口量9832台,同比增长31.9%。2025年1—7月,共销售挖掘机13.77万台,同比增长17.8%。

7月百城房价继续分化

中指研究院最新数据显示,7月份,全国百城新建住宅均价为16877元/平方米,环比上涨0.18%,同比上涨2.64%;百城二手住宅均价为13585元/平方米,环比下跌0.77%,同比下跌7.32%。从城市层面来看,一线及部分强二线城市的新房市场表现相对稳健;核心城市二手房市场成交保持一定活跃度,但价格短期仍有压力。

本期,宏观面与市场相关的消息主要有:1、7月进出口数据出笼,增速较上半年加快;2、新增专项债发行速度加快,7月发行规模创年内新高;3、政策加力扩围叠加效应显现,机械工业产品产销形势回暖;4、7月乘用车市场零售同比增长,环比上月呈现下降;5、工程机械主要产品月开工率同环比减弱,房地产行业债券融资情况回暖;6、7月挖掘机销量同比增长,百城房价继续分化。

行业面上,海关总署数据显示,7月份我国钢材出口量环比增加,再次扭转了6月份下滑的态势,显示国际市场需求韧性较强。另据中钢协数据,7月下旬重点钢企生铁、粗钢日均产量环比下降,粗钢日产更是创下本年度新低,表明近期钢企压产稳价的积极性有所提升。展望后期,资本市场需要新的题材推动,现货市场需求有待提升,而情绪对价格的扰动还会继续,“消磨”和“试探”是行情演绎的主线。

回首本周,期螺区间起伏,商家情绪摇摆,焦炭价格走高,现货波动收窄。从行情走势看,全国各地表现一致:在北方,钢厂托举,市场难跌;在南方,起起落落,幅度受限;环比来看,全国市场价格均呈现徘徊走势。总体而言,期货引导,现货跟随;上下试探,未能突破。

期现呼应,价格反复;原料偏强,需求正常。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求理性,期货难以下探,现货继续震荡。

对于上海地区而言,市场现状是:库存回升缓慢,商家谨慎操作,期货左右涨跌,厂家不甘让步。当前的利好因素是:原料价格趋高,供应没有放大;利空因素主要有:商家心态不稳,预期相对谨慎。本周钢价小幅波动,预计下周还将起伏。需要关注的是:宏观的动向,期货的起伏,原料的走势。