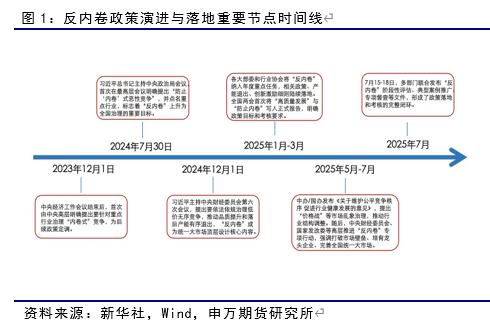

一、“反内卷”掀起乐观预期

2024年7月30日,中共中央政治局会议首次提出“强化行业自律,防止‘内卷式’恶性竞争”,标志着“反内卷”作为政策导向的正式启动。2024年12月,中央经济工作会议明确提出“综合整治‘内卷式’竞争”,要求规范地方政府和企业行为。2025年3月,政府工作报告首次将“反内卷式竞争”写入官方文件,进一步推动政策落地。

2025年2月市场监管总局召开部分企业公平竞争座谈会,邀请光伏、电商与汽车领域企业就整治“内卷式”竞争交流。2025年6月29日《人民日报》发表评论文章,以光伏为例剖析“内卷”产生的原因。2025年7月1日中央财经委会议在重点强调内容的第一条提及低价无序竞争,推动落后产能有序退出等要求。

“反内卷”行动在各行业逐步展开并扩大,7月18日,工信部在国新办新闻发布会上表示,石化、有色金属、新能源等十大重点行业稳增长工作方案即将出台,着力调结构、优供给、淘汰落后产能等,优化改善行业景气度。

二、铜冶炼持续亏损,急需“反内卷”

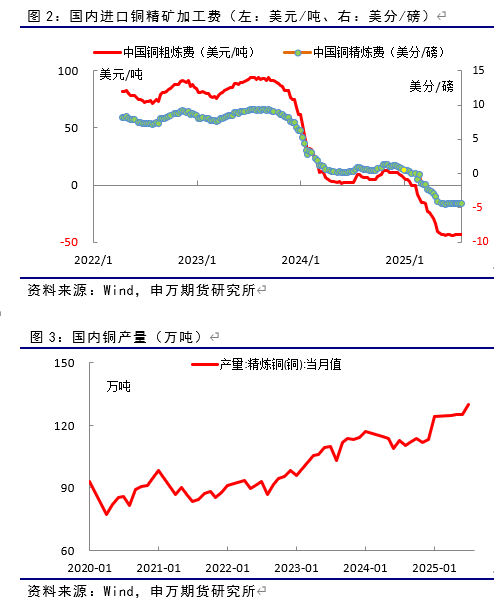

上海有色网(SMM)最新的周度进口现货精矿加工费为负44.13美元/吨。铜精矿加工费的持续低位,主要因冶炼产能增长明显高于精矿供应的增长,导致精矿供应紧张,低迷的精矿加工费导致冶炼全行业亏损,并考验冶炼产量。

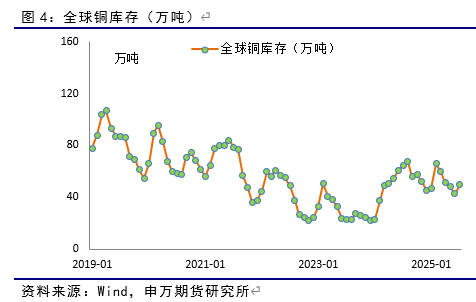

2025年6月国内电解铜产量为130.2万吨,同比增长14.2%,环比增长1.8%。1-6月累计产量736.3万吨,同比增长9.5%。尽管冶炼亏损,但国内冶炼产量保持高速增长的势头,铜冶炼急需整治“内卷式竞争”。

“反内卷”政策有利于铜产业链落后冶炼产能退出,改善目前冶炼行业亏损的不利于长久发展的局面。近年来,铜冶炼产能增速明显高于全球精矿供应增速,导致进口现货精矿加工费创下负40-50美元的历史低位,长单和短单冶炼均面临经营压力。可以预期有色行业“反内卷”将有利于冶炼行业的盈利改善,并回归正常的生产经营状态。

三、国内社会库存下降明显

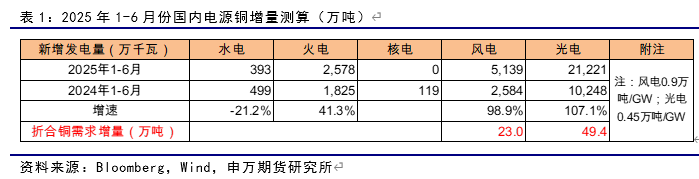

目前全球铜库存(LME+COMEX+上期所+上海保税库)为49.63万吨,较上月略有回升。

受美国计划8月1日铜进口关税提升至50%影响,COMEX库存增加至24.5万短吨,连续5个月增加,年初时仅为9.3万短吨。LME库存较上月小幅回升至12.5万吨,总体处于低位,随库存增加,LME现货由升水转为贴水50-60美元。上期所库存延续8万吨左右,现货保持轻微升水。

四、上半年铜下游总体稳定

国内铜下游需求分行业看:

电力:国家能源局数据显示,1-6月份电网工程完成投资2911亿元,同比增长14.6%,创历史同期最高。1-6月份电源工程完成投资3635亿元,同比增长5.9%。太阳能和风电同比增加98.8%和107%。

主要受国家能源局《分布式光伏发电开发建设管理办法》和《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》影响,新老政策切换导致市场抢装,随着抢装的结束,新增装机可能再次萎缩。

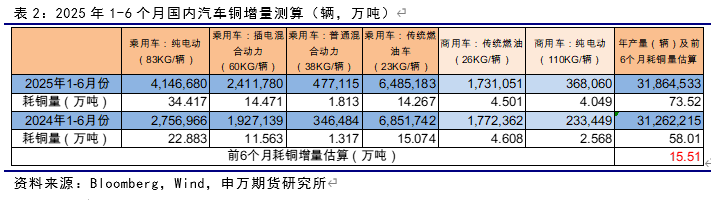

汽车:6月,汽车产销分别完成279.4万辆和290.4万辆,同比分别增长11.4%和13.8%。1-6月,汽车产销分别完成1562.1万辆和1565.3万辆,同比分别增长12.5%和11.4%。6月,新能源汽车产销分别完成126.8万辆和132.9万辆,同比分别增长26.4%和26.7%;新能源汽车新车销量达到汽车新车总销量的45.8%。1-6月,新能源汽车产销分别完成696.8万辆和693.7万辆,同比分别增长41.4%和40.3%;新能源汽车新车销量达到汽车新车总销量的44.3%。

预计2025年,在以旧换新政策扶持和智能驾驶的加持下,汽车产销有望延续正增长,新能源汽车渗透率有望进一步提升。

家电:6月中国空调产量2838.3万台,同比增长3.0%;1-6月累计产量16329.6万台,同比增长5.5%。6月全国冰箱产量904.7万台,同比增长4.8%;1-6月累计产量5064.2万台,同比持平。6月全国洗衣机产量950.8万台,同比增长16.5%;1-6月累计产量5860.4万台,同比增长10.3%。6月全国彩电产量1625.2万台,同比下降11.1%;1-6月累计产量9187.1万台,同比下降5.5%。

地产:1-6月份,房地产开发企业房屋施工面积633321万平方米,同比下降9.1%。其中,住宅施工面积441240万平方米,下降9.4%。房屋新开工面积30364万平方米,下降20.0%。其中,住宅新开工面积22288万平方米,下降19.6%。房屋竣工面积22567万平方米,下降14.8%。其中,住宅竣工面积16266万平方米,下降15.5%。地产持续疲弱。

上半年国内下游需求总体稳定,电力、汽车延续正增长,尤其是光伏新增装机数据跃升,但可能难持续。家电产量总体趋缓,地产持续疲弱。

六、小结

“反内卷”政策有利于铜产业链落后冶炼产能退出,改善目前冶炼行业亏损的不利于长久发展的局面。可以预期有色行业“反内卷”将有利于冶炼行业的盈利改善,并回归正常的生产经营状态,并可能促使冶炼产量缩减。

上半年国内下游需求总体稳定,电力、汽车延续正增长,尤其是光伏新增装机数据跃升,但可能难持续。家电产量总体趋缓,地产持续疲弱。

向后看,美国加征关税对市场信心的冲击可能递减,冶炼存在减产可能,低库存和现货升水可能持续。下游需求应关注家电产量。

七、风险提示

1、 美国关税政策转向;

2、 美联储超预期调整货币政策;

3、 全球矿干扰率大幅提升。