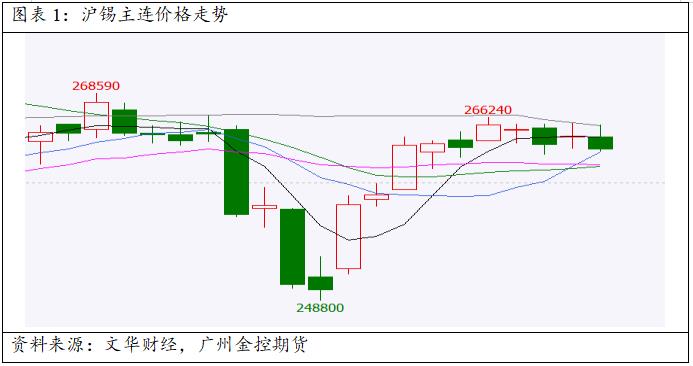

5月底,锡价经历了一次快速下跌又快速反弹的行情。究其原因,还是缅甸佤邦矿区复产情况的变化给市场情绪带来的影响。从目前的情况来看,缅甸佤邦复产并不顺利,精炼锡原料供应继续紧张,锡价短期将难跌,如果有突发的利好消息出现,锡价可能会快速上冲至270000一线。

供应:缅甸佤邦复产困难

从今年年初开始,缅甸佤邦复产的消息便在市场上广为流传,但直至4月中下旬,缅甸佤邦允许锡矿复产的文件才流出。5月底,因市场传闻缅甸佤邦已经开始复工,沪锡主连快速下跌。然而,从6月4日开始,锡价快速拉涨,并迅速收复跌幅,主要原因在于缅甸佤邦矿区硐口修复进度滞后,目前计划复工的矿硐中,巷道修复完成率不足50%,现场清理工作仍存在阻碍。另外,就矿商而言,关键物资成本激增,如炸药、选矿药剂等核心采矿与选矿物资采购成本同比大幅上涨,制约了缅甸佤邦锡矿复产。因此,预计短期缅甸佤邦锡矿复产依然比较困难,锡价下方存在较强支撑。

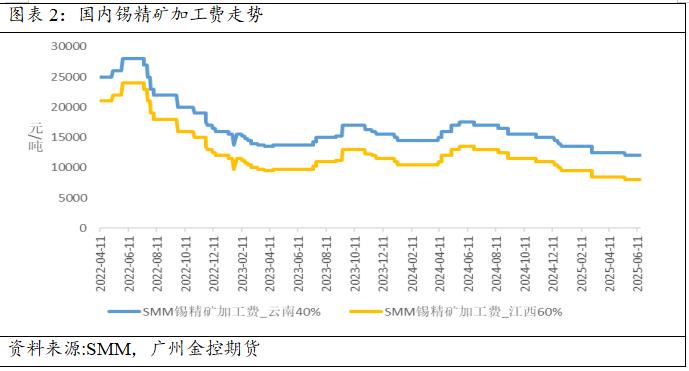

加工费方面,据SMM,截至6月17日,云南、江西锡精矿加工费分别为12000元/吨、8000元/吨。从走势上看,呈现震荡下行特点,反映出目前国内锡矿供应紧张。如果佤邦复产延迟,预计国内锡矿加工费将进一步下行,届时原材料对于锡价的支撑作用将加强。

精炼锡产量方面,缅甸佤邦复工不畅也制约了国内精炼锡的供应。据安泰科,2025年5月样本企业精锡总产量为18149吨,环比下降3.4%,同比增长4.6%。2025年1-5月国内样本企业共生产精锡8.9万吨,同比增长6.6%,增速较慢。安泰科表示,受佤邦复产不及预期以及加工费低迷的影响,5月原料偏紧问题传导至冶炼厂,多家冶炼企业出现减产的情况。当前地区性缺料现象主要体现在云南、广西、江西和安徽地区。

值得注意的是,今年上半年,不但缅甸佤邦锡矿对锡价造成影响,刚果(金)比西耶(Bisie)锡矿因武装冲突于今年3月暂停开采,亦令锡价大幅走强。就锡矿全球供应而言,经过多年开采,目前全球锡资源储量已经面临枯竭,SMM预计全球锡资源静态开采年限不足15年。因此,从中长期来看,锡价下方空间可能比较有限。

需求:锡化工表现一般,但锡焊料表现良好

锡化工领域约到精炼锡总消费20%。精炼锡是生产PVC的重要原材料,而PVC又和房地产密切相关。从最新的房地产数据来看,1—5月份,新建商品房销售面积35315万平方米,同比下降2.9%;房屋竣工面积18385万平方米,下降17.3%,其中,住宅竣工面积13337万平方米,下降17.6%。房地产市场表现一般,利空PVC消费,遂利空精炼锡的需求。

锡焊料领域约占精炼锡总消费40%。锡焊料广泛用于生产电子元器件,应用在消费电子、计算机、汽车等行业。就电子元器件而言,随着半导体产业逐步复苏,相关消费有望得到提振。汽车方面,今年汽车以旧换新政策延续,令汽车市场表现良好。2025年1-5月份,汽车产销量分别完成1282.6万辆和1274.8万辆,同比分别增长12.7%和10.9%。值得注意的是,新能源汽车产销依然维持较高增速。2025年1-5月,我国新能源汽车产销快速增长,分别完成569.9万辆和560.8万辆,同比分别增长45.2%和44%,新能源汽车新车销量达到汽车新车总销量的44%。另外,光伏行业的蓬勃发展也拉动了锡焊料的需求。据SMM,5月我国国内光伏组件产量为49.93GW,维持在较高水平。新能源产业的蓬勃发展,提振了精炼锡的消费。

就需求而言,目前锡化工消费表现平平,而锡焊料消费表现良好,由于锡焊料消费占比高于锡化工,所以目前精炼锡整体消费表现尚可。

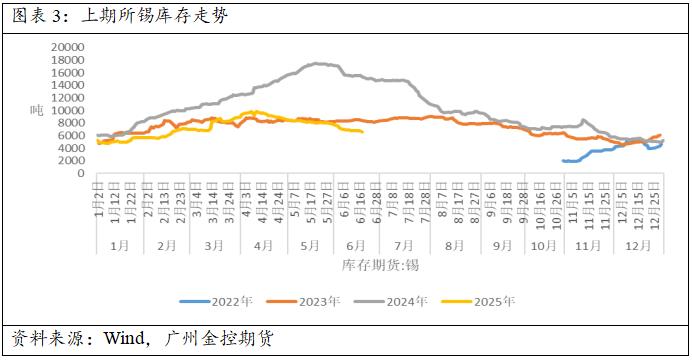

从库存来看,截至6月18日,上期所锡库存为6574吨,处于近3年同期最低位。目前库存在持续下降,表明当前锡供需基本面较好。

综上所述,缅甸佤邦复产困难令锡矿供应持续紧张,这依然是支撑锡价的主要因素,库存持续下降也令精炼锡基本面愈发利多。短期锡价预计难跌,如果有突发的利好消息出现,锡价可能会快速上冲至270000一线。