征稿(作者:国海良时期货 何燕艳)--铜价反弹趋缓,产量数据同比趋缓或体现在5月,而价格下跌后消费体现出较强的韧性。因贸易谈判是长期的过程,远期需求回落仍有隐忧。长期逻辑来看,铜金比显示目前已经创出历史新低,显示衰退预期交易充分,极端铜金比亦不可长期持续。后市应该做多铜金比,因此铜价或可以逢低做多。回撤至74500-75600仍是买点。

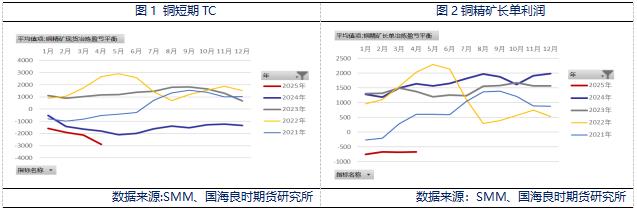

一、短期TC重新回落,铜精矿供应偏紧不变

1.铜精矿供应偏紧

SMM将2025年全年新增铜精矿供应由63.8万吨下调为32.7万吨,相应的铜精矿产量增速由3.25%下调至1.15%。主要原因今年是矿山谈判大年,叠加矿品位下降。下调的31.1万吨被摊销至26-27年,总量上看,铜精矿在本轮2017-2025年一直未能有效扩张,因矿山老龄化、资源濒临枯竭、品位下降等因素。因此1.15%的增速在历史中仍处于相对低位,对铜价仍有支撑作用。中金公司也下调25年的铜矿增速从2.4%下降至1.8%,对应增量仅34万吨。

增量预期下调的项目包括:1)Quellaveco投产进度不及预期,我们预计2025年铜产量下滑5.37万吨。2)Grasberg Mine矿山处于在不同阶段之间的过渡状态,预计由于矿石品位下降以及铜回收率降低,产量预计下滑6.7万吨。3)3.23消息Antamina铜矿作为全球最大铜锌矿之一,停工封锁。

铜精矿需求端,粗铜产能的快速扩张是铜精矿供应紧缺的最主要原因。2025年,粗铜产能扩张持续,产能增加约182万吨。这使得铜精矿供应紧缺持续扩大,铜精矿供应短缺约82.2万吨。

TC指铜的粗炼费用。短期TC仍在急剧下滑。低TC反应了铜精矿紧缺的预期,SMM进口周度TC报-43.05美元/干吨,较上一期减少0.21美元/干吨。短期TC为负并持续向下恶化表明铜精矿供应偏紧持续。25年,由于长单TC由80美元/干吨大幅下调至21.25美元/干吨左右,大幅挤压了铜精矿冶炼的总体利润,无论长单、短单都将处于亏损。精炼铜冶炼企业将进入寒冬,将进一步挤压精炼铜的产量。部分精炼铜冶炼厂将出现无米之炊。

2.铜精矿供应偏紧将逐步传导至精炼铜环节

对于多头最有疑虑的就是低TC下产量相对高位。最主要的原因就是决定冶炼利润的关键是铜价而不是TC。高铜价可以带来额外收益。一是国内大型铜企的冶炼回收率是99%,高于标准的97%,多出的额外2%乘以铜价带来额外的收益。二是副产品金银的收益较高。另外回顾历史看去年5月铜价大幅上升令精废价差扩大,废铜产粗铜和阳极铜供应增加,冶炼厂可以采购到足够多的原料令检修影响量明显下降。另外那时西南地区某冶炼厂投产速度较快。产量高位是暂时现象。我们更应关注从去年8月开始虽然环比小幅增加,产量同比和累计同比增速已经大幅趋缓,这说明上游铜精矿供应偏紧已经传导到了精炼铜环节。今年这种情况将在5月检修季以后开始显现。

长期来看,这种铜精矿趋缓传导至精炼铜产量增速趋缓的规律也是存在的,1985年以来的数据显示,精炼铜供应增速趋缓滞后于铜精矿增速趋缓约1年左右,主要原因就是铜矿库存在起到缓冲作用,另外废铜相对紧张也对精炼铜供应增速产生制约。

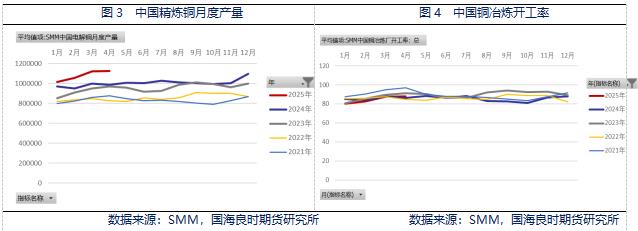

二、边际来看25年4月铜产量环比增加,同比增幅较高,预计同比增速下滑在5月

4月SMM中国电解铜产量环比增加0.36万吨至112.57万吨,升幅为0.32%,同比上升14.27%。1-4月累计产量同比增加41.51万吨,增幅为10.63%。产量环比上升原因:1.新投产和复产产能增加。2.废铜企业前期积极囤积废铜原料,且阳极铜进口增加弥补铜精矿供应紧张3.硫酸等副产品价格上涨。4.主流铜精矿港口库存增加使得原料增加。

SMM根据各家排产情况,预计5月国内电解铜产量环比增加0.42万吨升幅为0.37%,同比增加12.13万吨升幅为12.03%。1-5月累计产量同比增加53.64万吨升幅为10.92%。

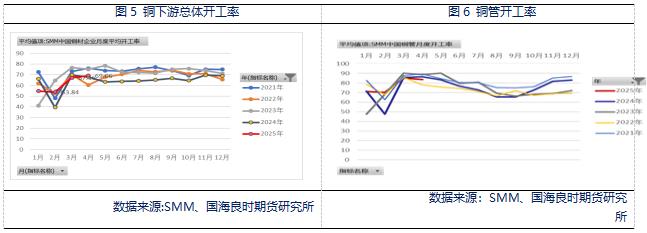

三、下游需求:4月铜材开工率小幅回升,预计5月铜价下跌后下游需求有韧性

据SMM预估4月铜材产量为183.33万吨,环比增加2.2%;4月铜材行业开工率为69.06%,环比上升1.9个百分点,同比增加1.12个百分点。

4月铜材行业开工率较3月小幅回升,主要是铜价下跌激发下游补库需求,下游加大开工力度。各行业景气度如下:铜管行业(85.72)>铜箔行业(71.51) >电解铜杆行业(73.85)>铜板带行业(73.81)>铜棒行业(54.97)>再生铜杆行业(33.89)。预计5月铜材行业的整体开工率预计为65.83%,环比上升1.68个百分点,同比下降0.37个百分点。

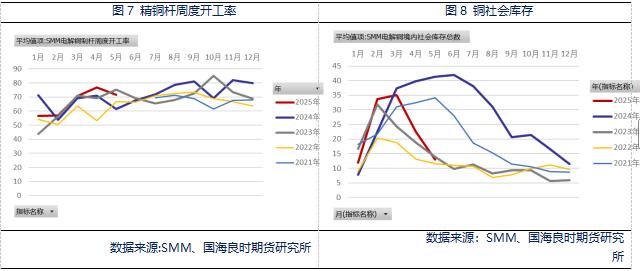

周度来看,本周(2025-05-15至2025-05-22)国内主要精铜杆企业开工率为开工率超预期下滑至70.64%,环比下滑2.62个百分点,较预期值低4.23个百分点,同比上升6.18个百分点。

本周铜价反弹,在铜价上涨后精铜杆日均新增订单及出货量明显减少,大型铜杆企业减产较多使得开工率下滑。总体来看,仍位于历年中高位。铜杆占下游需求的55%,撑起铜价需求。铜杆所对应的下游行业是电线电缆和漆包线。随着周内多家精铜杆企业减产降库,下周将有一定恢复,预计下周(5.23-5.29)精铜杆企业开工率将在企业复产的带动下恢复至77.61%,环比上升6.98个百分点,同比上升19.03个百分点。

如AI对铜需求乐观估算所说,电网工程年化计划同比增速将达到6.8%。电网投资占需求的46.9%,按照百分比预计贡献增速3.2%,这部分增长届时都会体现在对精铜杆开工率的托举上。

四、淡季库存降幅趋缓

截止5月27日,LME库存162150吨,环比周度减少12175吨。国内上期所库存为98697吨,较上周减少9471吨。淡季来临,降库趋缓实属正常,高增的精炼铜产量并未对消费产生很大的消极影响,显示下跌后消费体现出较强的韧性。

综上所述:宏观面最坏的时间已经过去,铜价左侧低点已出。铜精矿实际供应增速在25年预计下调且粗铜产能扩大导致铜精矿供应紧缺较为确定。短期TC加剧下滑至负数并扩大,矿端紧张会慢慢传导到精炼铜冶炼环节,产量增速或难一直维持高位。需求来看,仍能承接高增的精炼铜产量,库存由升转降的节点明显提前,目前去库节奏趋缓。

铜价辗转反弹。行情总体偏震荡,区间是收窄的,耐心等待支撑位形态构筑。回撤仍是买点。

作者简介:何燕艳,浙江大学硕士,国海良时期货有限公司期货研究所高级金属分析师。期货从业资格证号F0210791。期货投资咨询资格证号Z0000751。2006年从业,主攻金属板块。曾担任浙江证监局特聘股指期货巡讲团讲师。2007-2009年在浙江卫视《今日证券》担任连线嘉宾。2008年个人被评为上海期货交易所全国优秀金属分析师。2022-2024年连续三年获得期货日报证券时报评选中国最佳工业品期货分析师称号。所在团队获期货日报、证券时报第十六届最佳金属产业期货研究团队。