一、关注贸易保护是否会导致各国间关税混战

春节假期,美国宣布暂缓对加拿大和墨西哥加征25%关税30天,对中国再加10%关税,中方随即反制。2月中旬,特朗普放风将宣布实施“对等关税”措施,适用于所有国家。根据国盛证券预计可能拖累我国出口2个百分点,家电、电子、纺服等行业受影响较显著。由特朗普上一任期的情况来看,中美贸易谈判大概率会出现转机。另外,由于中国家电等企业早已在海外布局,对全球需求影响甚微,只要美国需求存在,不进口中国产品,也要由其他国家进口。除非全球各国纷纷效仿大幅提高关税,各国间出现关税混战,才可能会对全球需求造成实质性负面影响。

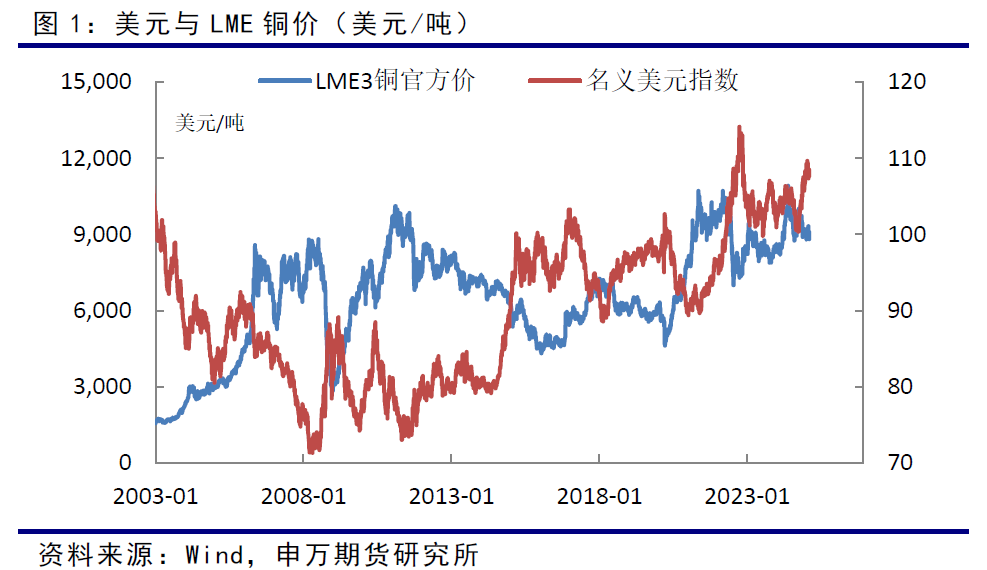

美联储1月议息会议如期维持利率4.25-4.5%不变,鲍威尔重申不急于降息,整体基调中性略偏鹰。但此前特朗普在达沃斯论坛上“要求美联储立即降息”,如果特朗普持续对美联储施压,美联储降息力度可能会强于市场预期。

二、周度精矿加工费出现负值,继续考验冶炼产量

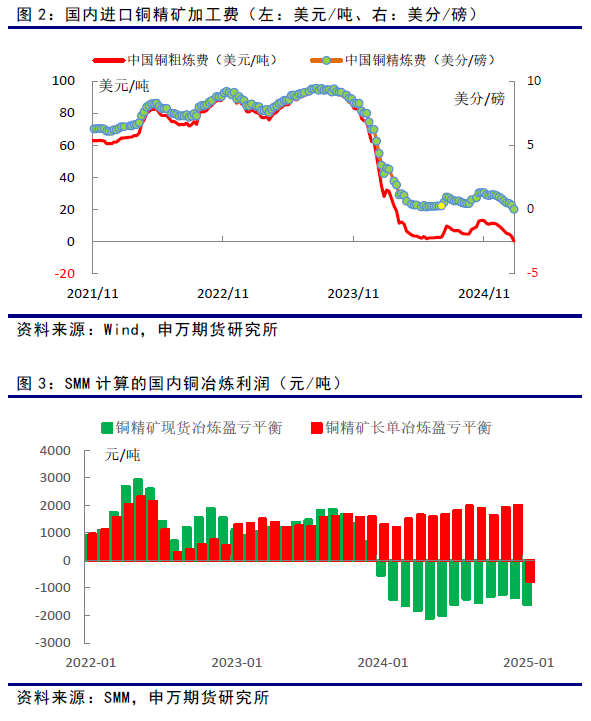

去年12月份,智利矿业公司安托法加斯塔与江西铜业达成协议,将2025年铜精矿加工精炼费用(TC/RC)分别定为21.25美元/吨和2.125美分/磅,大幅低于2024年的80美元/吨和8美分/磅,同比下降73.4%。

上海有色网(SMM)最新的周度现货精矿加工费已经降至负值,为负2.2美元/吨。铜精矿加工费的大幅下降,主要因冶炼产能增长明显高于精矿供应的增长,导致精矿供应紧张,低迷的精矿加工费使得冶炼亏损,继续考验冶炼产量。

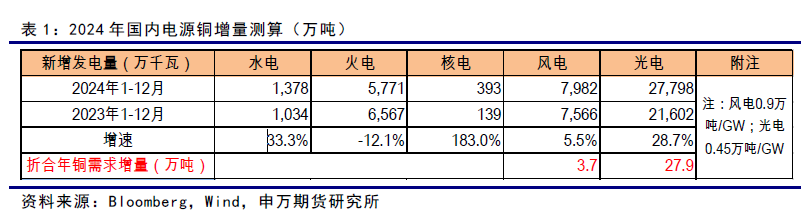

根据上海有色网(SMM)的数据,尽管国内冶炼开工率环比出现下降,由87%降至80%,但1-2月份国内铜产量分别为100.7和105.5万吨,较去年同比分别增加5%和10%,冶炼尚未出现减产。

三、需求淡季使得全球铜库存小幅反弹

目前全球铜库存(LME+COMEX+上期所+上海保税库)为46.43万吨,较去年12月底增加1.3万吨,国内需求淡季导致全球库存小幅反弹。

由于贸易商担忧美国大幅增加关税,在特朗普就任前,美国加大了铜进口,COMEX库存略有增加。

由于1-2月份是国内需求淡季,上期所库存由7.8万吨增加至10.2万吨,国内现货由小幅升水转为小幅贴水。

四、冶炼减产可能迟早发生

国家统计局数据显示,202年12月精炼铜产量124.2万吨,同比增长4.3%,创出历史最高月度产量。2024年1-12月累计产量1364.4万吨,同比增长4.1%。目前冶炼利润已经转为亏损,虽然目前国内冶炼尚未出现减产,但冶炼亏损迫使冶炼减产将迟早出现。

海关数据显示,去年12月国内未锻轧铜及铜材进口量为55.9万吨,较11月增长5.87%,创年内最高单月进口量,据上海有色网(SMM)报道,部分增量是卖方履行年度合同的剩余数量。1-12月累计进口量为568.4万吨,较去年同期的550.0万吨增加3.4%。

五、国内终端需求延续良好

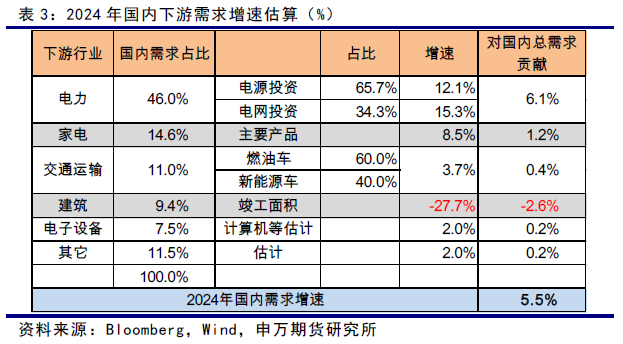

电力:全国主要发电企业电源工程完成投资11687亿元,同比增长12.1%;电网工程完成投资6083亿元,同比增长15.3%。其中,风电新增装机容量较去年增加5.5%,太阳能装机较去年增加28.7%。

新能源装机增速明显下降,受限于电网无法消纳。电网瓶颈凸显,使得电网增速两位数增长,也将带动铜需求增长。粗略估算2024年的电源铜增量约为31万吨。

中电联发布《2024-2025年度全国电力供需形势分析预测报告》,预计2025年全国新增发电装机规模有望超过4.5亿千瓦,其中新增新能源发电装机规模超过3亿千瓦。至2025年底全国发电装机容量有望超过38亿千瓦,同比增长14%左右。其中,煤电所占总装机比重2025年底将降至三分之一。2025年国内电力投资有望延续正增长,也将带动铜需求稳定增长。

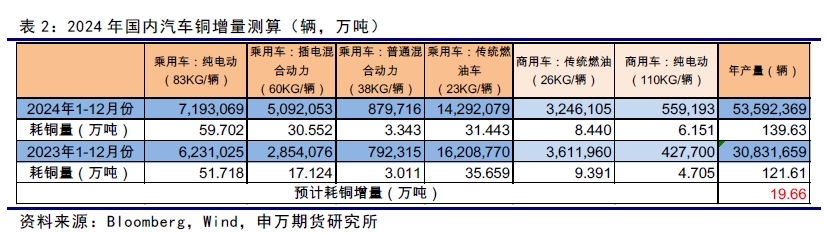

汽车:中汽协数据显示,2024年国内汽车产销同比分别增长3.7%和4.5%。其中,新能源汽车产销同比分别增长34.4%和35.5%;新能源汽车新车销量达到汽车新车总销量的40.9%。汽车整车出口同比增长19.3%。新能源汽车出口128.4万辆,同比增长6.7%。

预计2025年,在以旧换新政策扶持和智能驾驶的加持下,汽车产销有望正增长,新能源汽车渗透率有望进一步提升。

家电:国家统计局数据显示, 2024年空调产量累计同比增长9.7%,冰箱产量累计同比增长8.3%,洗衣机产量累计同比增长8.8%,彩电产量累计同比增长4.6%。

在国家以旧换新的政策扶持下,以及中央经济工作会议“大力提振消费、全方位扩大国内需求”的指引下, 2025年国内家电产量仍有望延续正增长。美国增加关税仍有转机可能,目前对国内家电产量没有产生实质影响。

地产:去年商品房累计销售面积同比增速为-12.9%、前值为-14.3%;累计销售金额同比增速为-17.1%、前值为-19.2%。新开工面积同比增速为-23.0%;竣工面积同比增速为-27.7%;开发投资累计金额同比增速为-10.6%。房地产开发企业累计到位资金同比增速为-17.0%,前值为-18.0%。12月单月到位资金同比增速为-7.1%,前值为-4.8%。

中央经济工作会议提出 “货币政策适度宽松”和“稳楼市”,预计2025年国内房地产在“需求持续加大扶持和供给约束”之下有望出现企稳迹象。

预计2025年国内铜下游主要需求行业电力、汽车、家电将延续良好势头,地产有望出现企稳迹象,铜下游需求可能延续正增长。

六、小结

特朗普政策的不确定性,大概率会增加铜价的振幅,目前对铜价趋势的影响尚不明显,除非全球各国纷纷效仿大幅提高关税,各国间出现关税混战,才可能会对全球需求造成实质性负面影响。如果美联储可能会受到特朗普施压,降息力度可能会强于市场预期,也会有利于铜价。

低迷的精矿加工费使得冶炼亏损,继续考验冶炼产量。虽然目前国内冶炼尚未出现减产,但冶炼亏损迫使冶炼减产将迟早出现。

在新能源、智能驾驶的革命性历史阶段,以及中央经济工作会议提出“货币政策适度宽松”等宏观导向之下,预计2025年国内铜下游主要需求行业电力、汽车、家电将延续良好势头,地产有望出现企稳迹象,铜下游需求可能延续正增长。

七、风险提示

1、美联储货币政策转向;

2、国内铜产量意外大幅增加。