摘要

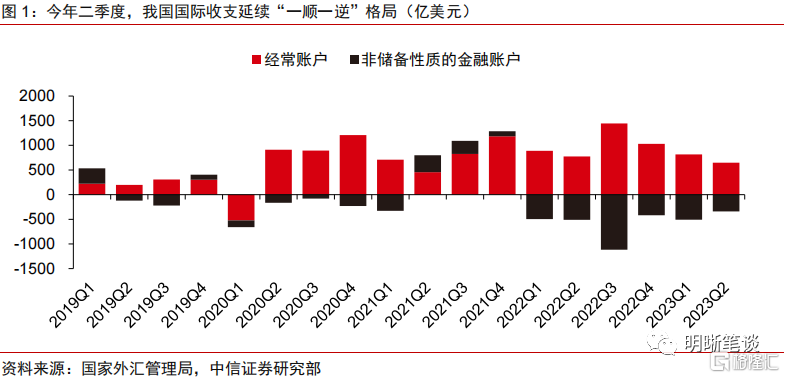

2023年二季度,我国国际收支整体延续了一季度以来的“一顺一逆”格局。基础账户(经常账户+直接投资项)顺差规模回落、证券投资账户的资本外流压力较去年有所缓和,均显示出今年二季度人民币汇率偏弱主要由国内经济基本面偏弱驱动。往后看,近期离岸/在岸人民币汇率的走势已有所企稳,因此短期需更加关注边际变化。10月初即将迎来国内经济数据的密集披露,若经济基本面修复得到数据验证,或能为人民币汇率形成支撑。中长期视角下,汇率的核心仍在于基本面,若市场对于未来经济预期转暖,叠加美联储加息周期进入尾声,或能够带来对直接投资账户和证券投资账户修复,届时人民币汇率或存在反弹可能。

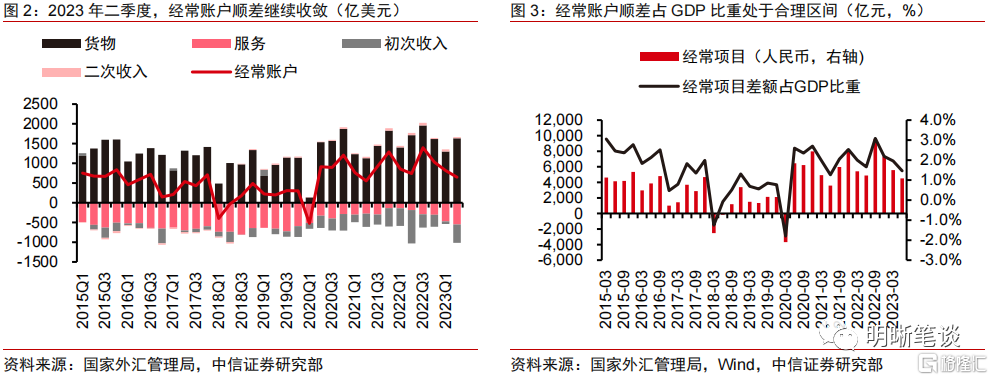

经常账户:韧性与压力并存。今年二季度,货物顺差维持韧性、服务逆差边际走阔、初次收入逆差扩大共同驱动我国经常账户顺差规模较一季度读数有所回落。具体来看,出口逐步承压叠加进口疲弱,货物顺差规模保持韧性,成为经常项目顺差的重要支撑;运输收入下降和跨境活动修复推动服务逆差边际走阔;我国初次收入逆差或因季节性因素走阔,但同比维度来看该项逆差规模有所收敛。

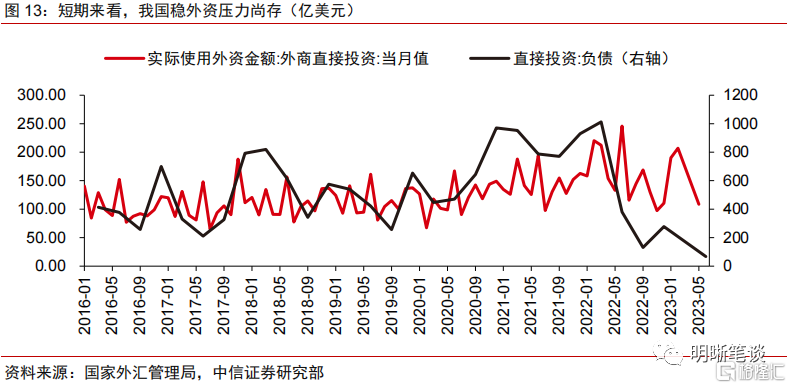

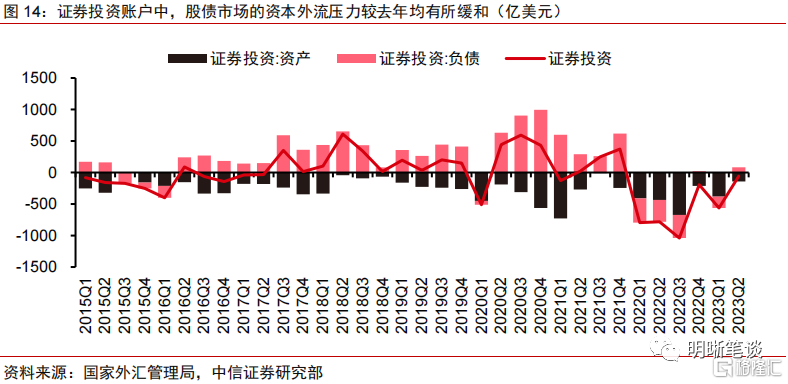

金融账户:资本外流压力尚存,但较去年已明显缓和。2023年二季度,我国“非储备性质的金融账户”逆差规模有所收窄,储备资产小幅增加。其中:(1)外商来华直接投资规模下降明显,成为今年二季度直接投资项逆差走阔的主要拖累项。尽管我国FDI存在结构性亮点,但后续外商来华直接投资或继续面临地缘政治因素、全球经济增长压力等因素扰动,稳外资仍需政策加码;(2)证券投资账户中,股债市场的资本外流压力较去年均有所缓和。展望未来,对于国内经济基本面修复程度和幅度的预期博弈、中美利差倒挂等因素扰动仍存,国内股债两市的资本流动或仍有波动,但整体的流出压力或较去年明显缓和;(3)其他账户投资录得小幅顺差,对我国国际收支自主平衡起到重要作用。

总结:2023年二季度,我国国际收支整体延续了一季度以来的“一顺一逆”格局。基础账户(经常账户+直接投资项)顺差规模回落、证券投资账户的资本外流压力较去年有所缓和,均显示出今年二季度人民币汇率偏弱主要由国内经济基本面偏弱驱动。基于国际收支分析框架展望人民币汇率:

(1)短期内,国内经济渐进修复叠加外围美元指数和美债利率处于高位的扰动,直接投资项和证券投资项的资本流动或继续面临波动。但随着8月国内基本面的边际改善、央行汇率政策工具的效果凸显(例如离岸人民币融资成本抬升等),近期离岸/在岸人民币汇率的走势已有所企稳,因此短期需更加关注边际变化。10月初即将迎来9月国内经济数据的密集披露,若经济基本面修复得到数据验证,或能为人民币汇率形成支撑。

(2)中长期视角下,海外补库需求料将带动外需回升,叠加“稳外资、稳外贸”政策支撑,我国出口有望维持一定韧性,基础账户(经常账户+直接投资账户)有望能保持一定规模。汇率的核心仍在于基本面,若市场对于未来经济预期转暖,叠加美联储加息周期进入尾声,或能够带来对直接投资账户和证券投资账户修复,届时人民币汇率或存在反弹可能。

风险因素:地缘政治的不确定性或扰动人民币汇率;国内经济基本面修复不及预期,导致基本面对人民币的支撑趋弱;海外非美经济体衰退程度超预期或支撑美元指数,对人民币形成被动贬值压力。

正文

2023年二季度,我国国际收支整体延续了一季度以来的“一顺一逆”格局。基础账户(经常账户+直接投资项)顺差规模回落、证券投资账户的资本外流压力较去年有所缓和,均显示出今年二季度人民币汇率偏弱主要由国内经济基本面偏弱驱动。往后看,近期离岸/在岸人民币汇率的走势已有所企稳,因此短期需更加关注边际变化。10月初即将迎来国内经济数据的密集披露,若经济基本面修复得到数据验证,或能为人民币汇率形成支撑。中长期视角下,汇率的核心仍在于基本面,若市场对于未来经济预期转暖,叠加美联储加息周期进入尾声,或能够带来对直接投资账户和证券投资账户修复,届时人民币汇率或存在反弹可能。

经常账户:韧性与压力并存

今年二季度,货物顺差维持韧性、服务逆差边际走阔、初次收入逆差扩大共同驱动我国经常账户顺差规模较一季度读数有所回落。数据方面,2023年二季度,经常项目顺差录得647亿美元。观察分项表现:出口逐步承压叠加进口疲弱,货物顺差规模保持韧性,读数录得1633亿美元;服务贸易逆差则因居民跨境出行活动的持续恢复而增至550亿美元;初次收入逆差或因季节性原因走阔至467亿美元。整体来看,今年二季度,经常项目顺差占GDP比重录得1.46%,继续保持在合理健康区间运行。

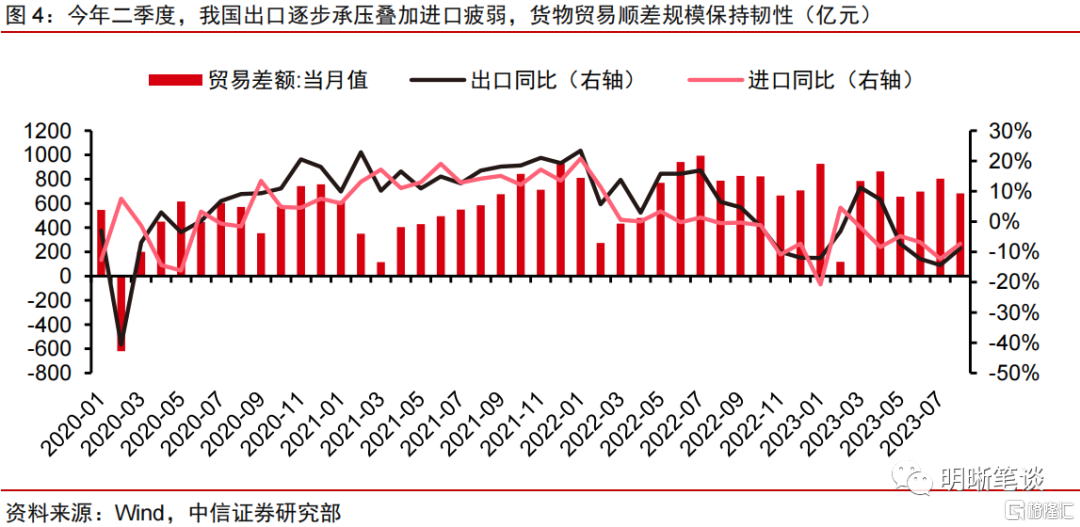

出口逐步承压叠加进口疲弱,货物顺差规模保持韧性,成为经常项目顺差的重要支撑。考虑后续海外经济衰退压力的逐步凸显,“货物”项顺差有压力也有韧性,但规模或较过去两年有所收敛。2023年二季度,我国出口金额较去年同期同比下降4.68%,进口金额同比回落6.52%。具体来看:4月,我国出口在贸易伙伴和贸易商品等维度均延续边际修复,导致出口在短期内仍维持韧性;虽然一季度的内需持续修复,但受制于大宗商品进口价格同比回落以及地缘政治因素导致部分商品进口表现疲软,进口的整体表现仍偏弱。5-6月期间,外需疲弱逐步凸显以及高基数共同带动出口转为负增长,同期进口延续同比下跌状态。在出口逐步承压但仍有一定韧性、进口持续疲弱的背景下,我国二季度的货物贸易顺差较一季度有所增加,对经常项目顺差提供重要支撑。往后看,预计在海外发达经济体仍面临衰退风险的情况下,外需回落仍将构成中国出口增长的一大制约,但出口仍存在结构性的亮点。进口方面,尽管内需逐步回暖有望支撑进口数量回升,但进口价格的同比增速或受高基数影响,进口表现或难显著改善。整体来看,后续“货物”项顺差有压力也有韧性,但规模或较过去两年有所收缩。

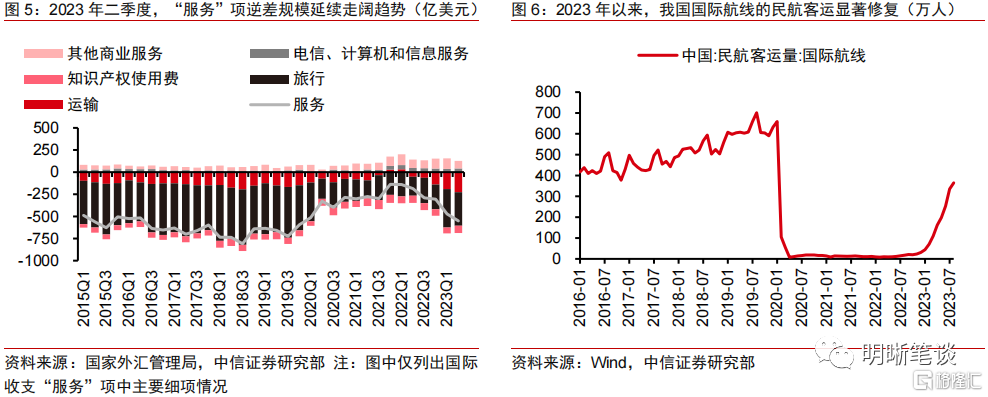

“服务”项逆差规模延续走阔趋势,其中“旅行”逆差规模正逐步回归疫情前水平(2020年以前)。运输服务方面,全球供应链压力缓和叠加外需承压,国际运价整体呈现回落态势,运输收入的下降导致“运输”项逆差规模增长;相较于其他项目而言,规模庞大的“旅行”项在影响我国“服务”项数据的表现中占主导地位。由于二季度无长假的支撑,因此当季度的“旅行”服务逆差规模较一季度读数有所收敛。但今年以来,居民跨境活动稳步修复,我国国际航线的民航客运量显著回升,预计未来“旅行”逆差规模或逐步回归疫情前水平(2020年以前),成为“服务”项逆差的主要贡献力量。

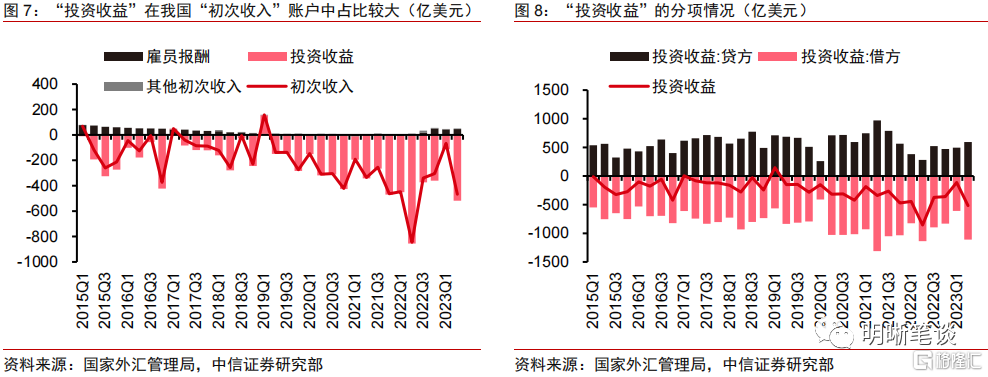

二季度,我国初次收入逆差或因季节性因素走阔,但同比维度来看该项逆差规模有所收敛。“初次收入”账户包括雇员报酬、投资收益和其他初次收入三个分项,其中投资收益在我国“初次收入”账户中占比较大,具体包括“因金融资产投资而获得的利润、股息(红利)、再投资收益和利息”。该账户逆差往往表明我国居民通过海外资产而获得的投资收益低于外国居民通过我国资产而获得的收益。今年二季度,“投资收益:贷方”(我国居民从海外获得的收入)规模为593亿美元,环比增长20%、同比增加111%。“投资收益:借方”(外国居民从我国获得的收入)规模录得1111亿美元,环比增长82%、同比微跌2%。

金融账户:资本外流压力尚存,但较去年已明显缓和

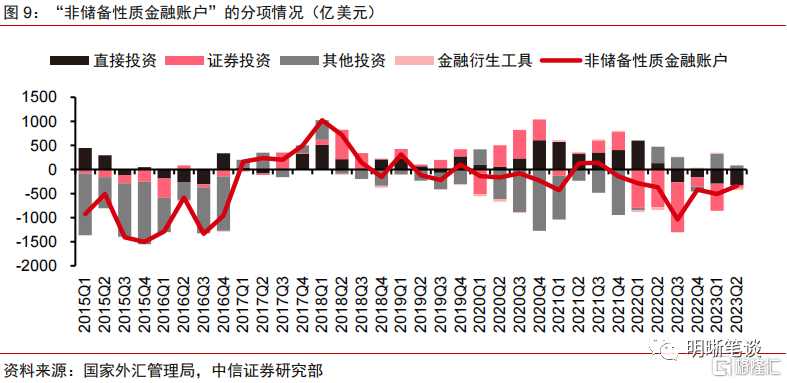

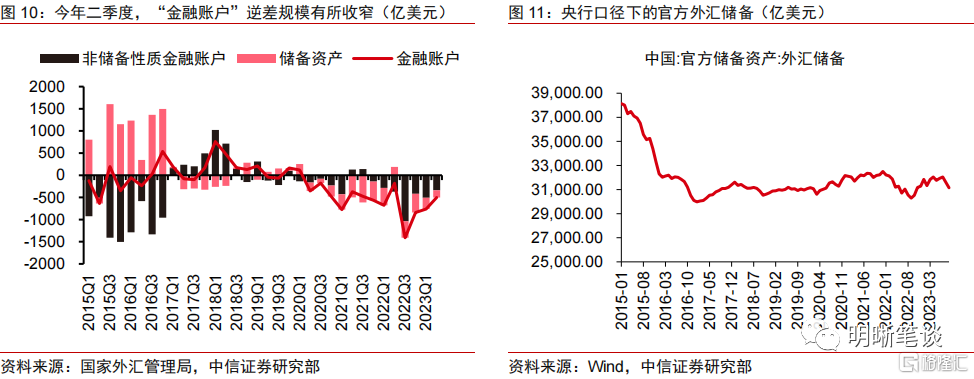

2023年二季度,我国“非储备性质的金融账户”逆差规模有所收窄,储备资产小幅增加。具体来看,今年二季度“非储备性质的金融账户”逆差规模达341亿美元,同比和环比维度均有所收窄,其中直接投资项的逆差规模有所增加、证券投资项的流出压力趋缓。储备资产方面,同期国际收支维度的储备资产增加163亿美元,其中黄金储备增加29亿美元,外汇储备增加150亿美元;从央行公布的官方外汇储备余额口径来看,截至今年6月,官方外汇储备余额录得31930亿美元,较3月末读数增加91.3亿美元。

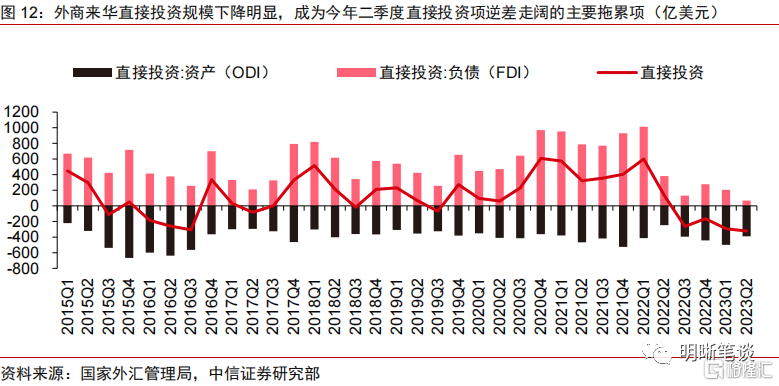

外商来华直接投资规模下降明显,成为今年二季度直接投资项逆差走阔的主要拖累项。国际收支口径下,今年二季度“直接投资:资产”(即对外直接投资)的规模为389亿美元,较一季度读数有所收敛;“直接投资:负债”(即外商来华投资)的规模录得67亿美元,为近年来单季度最低值,一定程度上显示出当前我国稳外资压力尚存。从商务部披露的口径来看,我国FDI虽同比小幅下降,但仍有结构性亮点。据第一财经报道,“在国新办举行的2023年上半年商务工作及运行情况发布会上,商务部副部长郭婷婷介绍,今年上半年,我国实际使用外资7036.5亿元,下降2.7%。新设外资企业数量快速增长,上半年新设外商投资企业2.4万家,增长35.7%。引资质量也持续提升,高技术产业引资增长7.9%,占比提升3.9个百分点达到39.4%,其中高技术制造业引资增长28.8%。”综合来看,尽管我国FDI存在结构性亮点,但后续外商来华直接投资或继续面临地缘政治因素、全球经济增长压力等因素扰动,稳外资仍需政策加码,包括高质量建设“一带一路”、推动我国加入CPTPP和DEPA等更多高标准经贸协议、有序推进海南自贸港建设等。

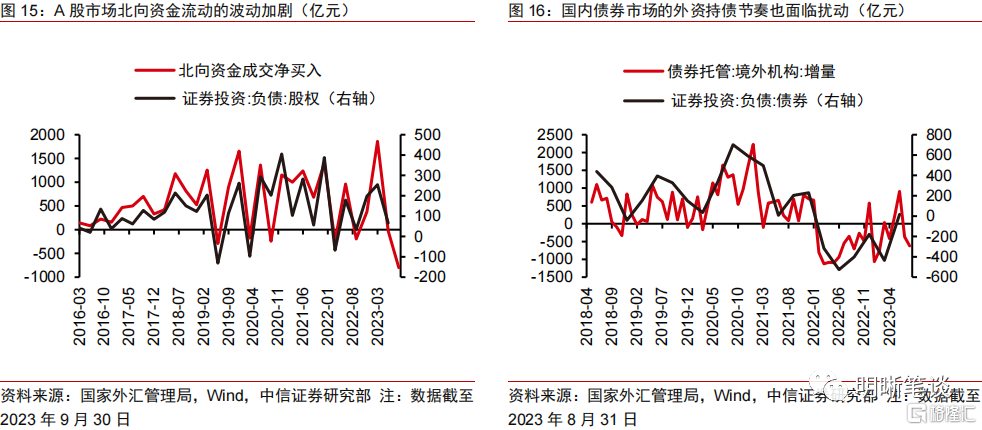

证券投资账户中,股债市场的资本外流压力较去年均有所缓和。今年二季度,我国国际收支中的证券投资项录得59亿美元的逆差规模,环比和同比维度均明显收窄。其中,我国对外证券投资规模回落,来华证券投资转为净流入。具体来看,股市方面,2023年二季度,国际收支中的“证券投资:负债:股权”顺差规模录得66亿美元,虽然环比有所回落,但相较于去年同期超300亿美元的逆差相比有明显改善;债市方面,今年二季度,外资持债阶段性呈现增持状态,“证券投资:负债:债券”由逆转顺,成为当季证券投资账户逆差收窄的主要原因。展望未来,对于国内经济基本面修复程度和幅度的预期博弈、中美利差倒挂等因素扰动仍存,国内股债两市的资本流动或仍有波动,但整体的流出压力或较去年明显缓和。

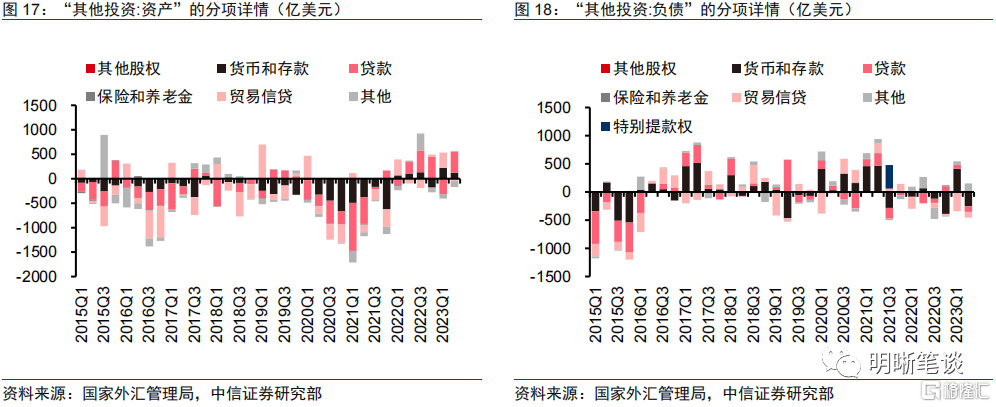

其他账户投资录得小幅顺差,对我国国际收支自主平衡起到重要作用。2023年二季度,我国对境外其他投资净流入规模达387亿美元,同时吸收其他投资净流出规模303亿美元,导致“其他投资”项录得84亿美元的顺差,有效对冲部分渠道的资金流出压力。从分项来看:(1)“其他投资:资产”(代表我国对境外其他投资)方面,“货币和存款”净流入122亿美元;因境外贷款到期,“贷款”分项净流入433亿美元;季节性因素导致贸易信贷资产净流出49亿美元;(2)“其他投资:负债”(代表我国吸收来自境外的其他投资)方面,货币和存款净流出252亿美元;净偿还境外贷款98亿美元;偿还进口应付款导致贸易信贷负债净流出100亿美元。

总结

今年二季度,我国国际收支延续“一顺一逆”格局。出口逐步承压叠加进口疲弱支撑货物顺差维持韧性、运输收入下降和跨境活动修复推动服务逆差边际走阔、初次收入逆差扩大等因素共同驱动我国经常账户顺差规模较一季度读数有所回落,但仍维持一定规模。直接投资项中的外商来华直接投资规模下降明显,同时证券投资账户中股债市场的资本外流压力较去年均有所缓和,其他账户投资录得小幅顺差。以上各账户变动显示出今年二季度期间人民币汇率的走弱主要由国内经济基本面偏弱驱动。

基于国际收支分析框架展望人民币汇率:(1)短期内,国内经济渐进修复叠加外围美元指数和美债利率处于高位的扰动,直接投资项和证券投资项的资本流动或继续面临波动。但随着8月国内基本面的边际改善、央行汇率政策工具的效果凸显(例如离岸人民币融资成本抬升等),近期离岸/在岸人民币汇率的走势已有所企稳,因此短期需更加关注边际变化。10月初即将迎来9月国内经济数据的密集披露,若经济基本面修复得到数据验证,或能为人民币汇率形成支撑。(2)中长期视角下,海外补库需求料将带动外需回升,叠加“稳外资、稳外贸”政策支撑,我国出口有望维持一定韧性,基础账户(经常账户+直接投资账户)有望能保持一定规模。汇率的核心仍在于基本面,若市场对于未来经济预期转暖,叠加美联储加息周期进入尾声,或能够带来对直接投资账户和证券投资账户修复,届时人民币汇率或存在反弹可能。

风险因素

地缘政治的不确定性或扰动人民币汇率;国内经济基本面修复不及预期,导致基本面对人民币的支撑趋弱;海外非美经济体衰退程度超预期或支撑美元指数,对人民币形成被动贬值压力。