摘要

6月以来,国内股市、商品止跌回暖,海外风险资产的行情继续演绎。市场主线逻辑及未来可能的演绎?本文分析,可供参考。

热点思考:6月市场主线,国内博弈政策预期,海外聚焦经济韧性

一问:国内市场的主线逻辑?弱现实下,预期边际回暖

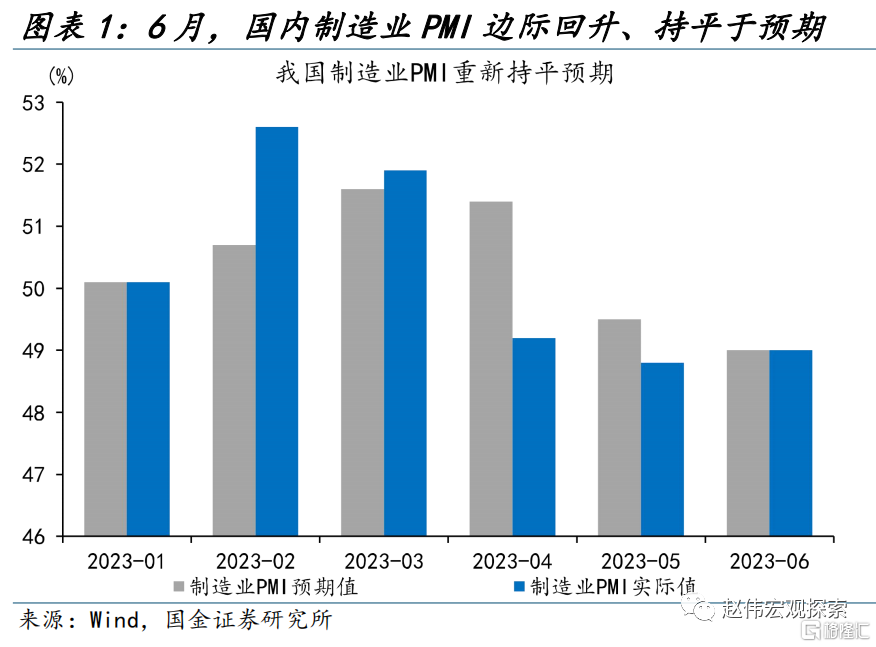

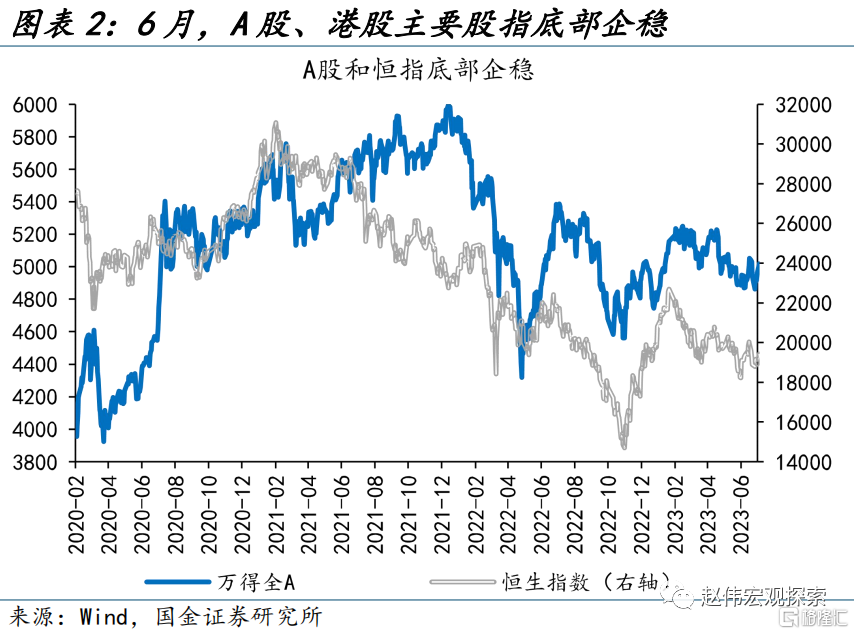

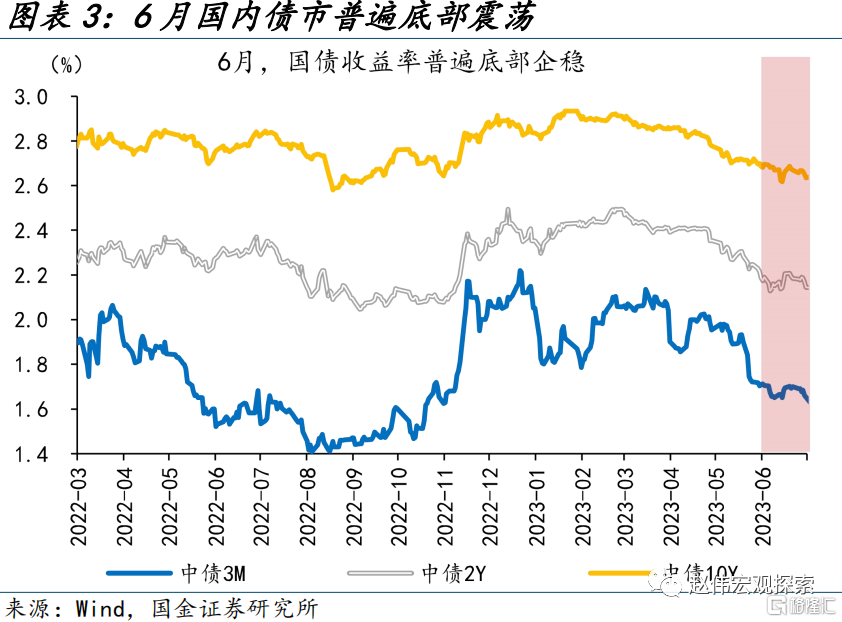

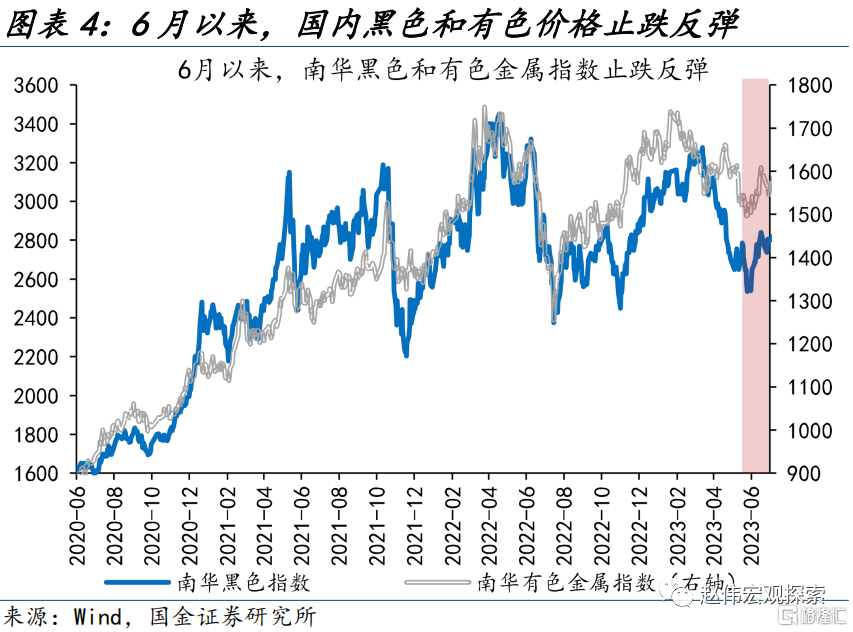

6月以来,经济预期逐渐底部企稳;国内股市、大宗商品均现止跌回暖,债市收益率亦低位企稳。国内制造业PMI连续2个月大幅低预期后,在6月边际回暖、持平于预期的49%;市场也在对经济进行预期调整:股市底部企稳,万得全A、恒生指数分别上涨1.6%、3.7%;各期限国债利率停止回调、低位震荡;南华黑色、有色分别反弹10.5%、3.4%。

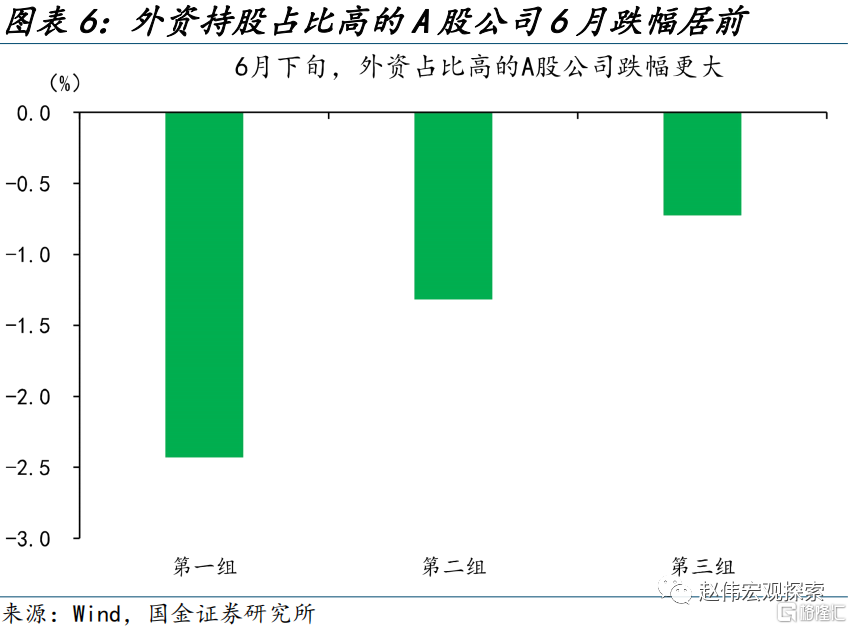

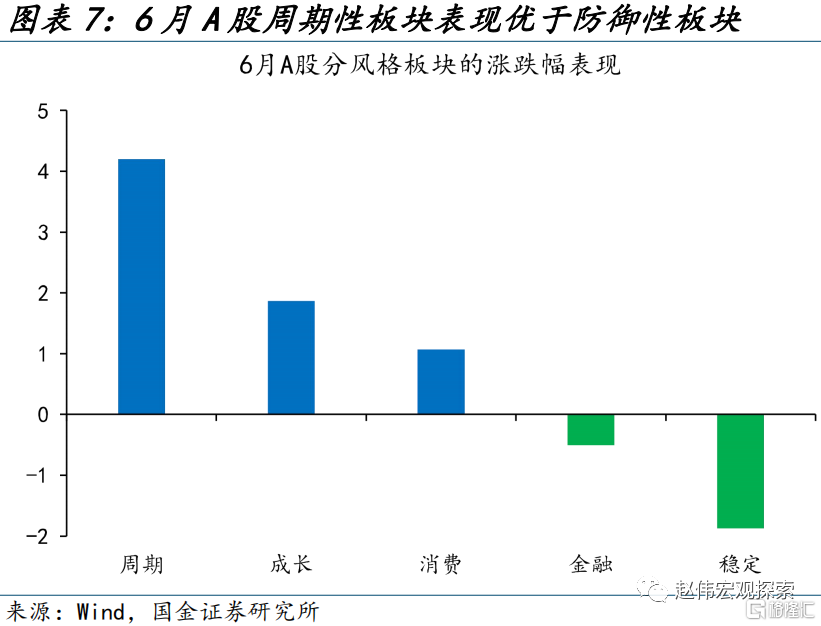

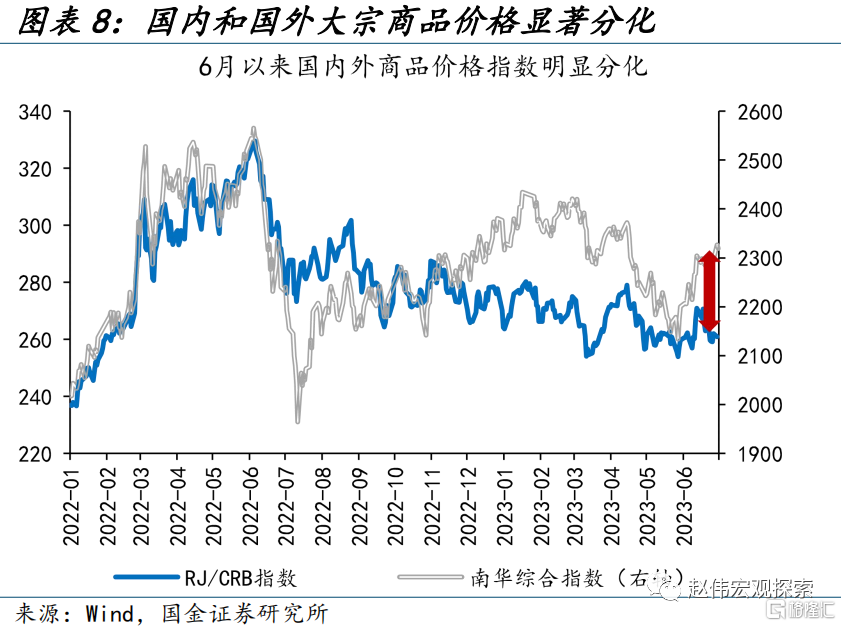

结构上来看,外资和内资的预期出现了一定分化。股市周期性板块领涨、驱动大盘企稳向好的同时,北上资金仍有外流,6月下旬外流88亿元,外资机构持股比例高的公司明显超跌。商品市场内外明显分化,南华综合指数大涨7.7%,主因内资定价的黑色系支撑;而CRB商品延续震荡。此外,人民币大幅贬值2.0%也反映了外资较差的预期。

二问:海外市场的主线逻辑?经济韧性仍在,紧缩预期升温

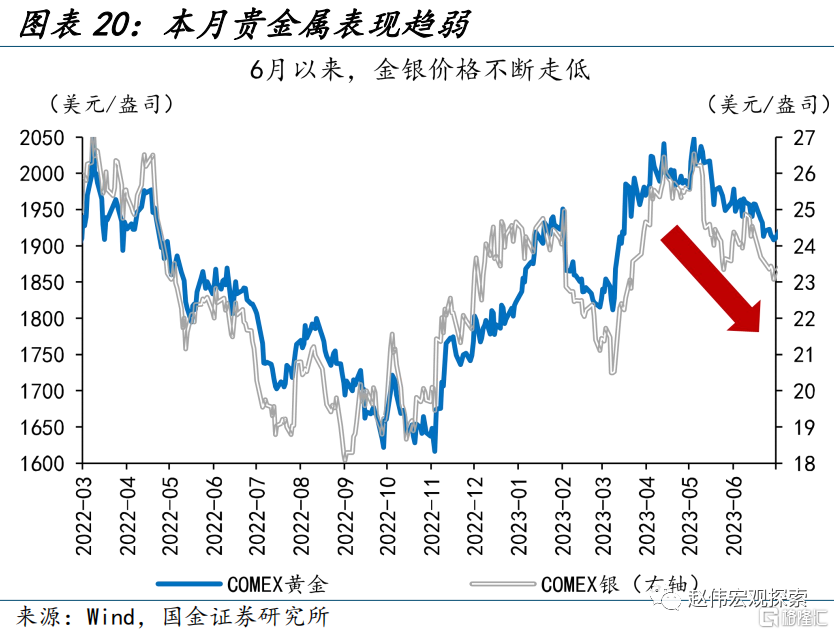

美国经济仍具韧性,服务业、地产、就业均超市场预期,提振全球风险偏好:第一,周期性板块相较防御性板块明显超涨,可选消费、工业等周期性行业领涨,分别大涨12.0%、11.2%。第二,美股由前期7大科技股独涨向普涨行情演绎,美股风险溢价进一步下行,标普500风险溢价下探至-0.9%。全球避险情绪趋弱,COMEX金下跌2.7%。

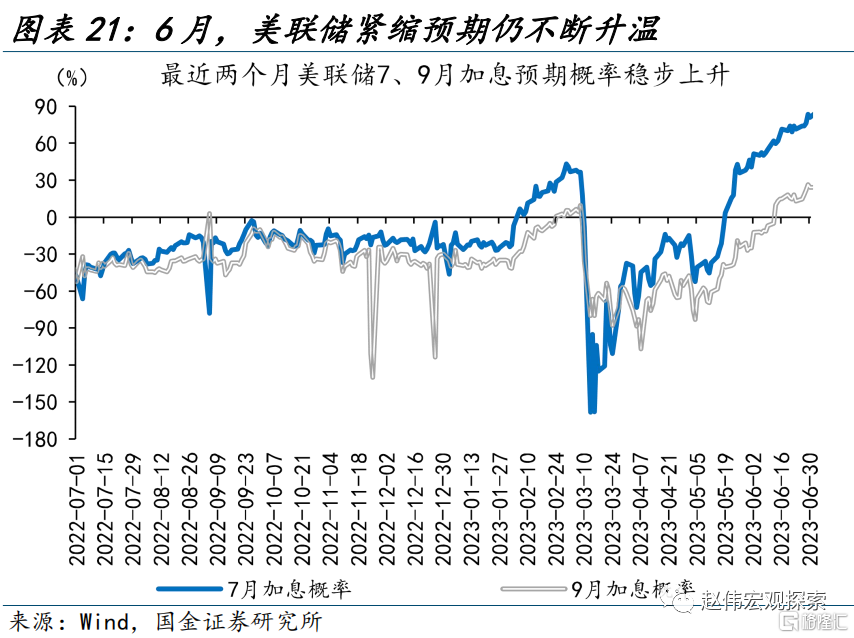

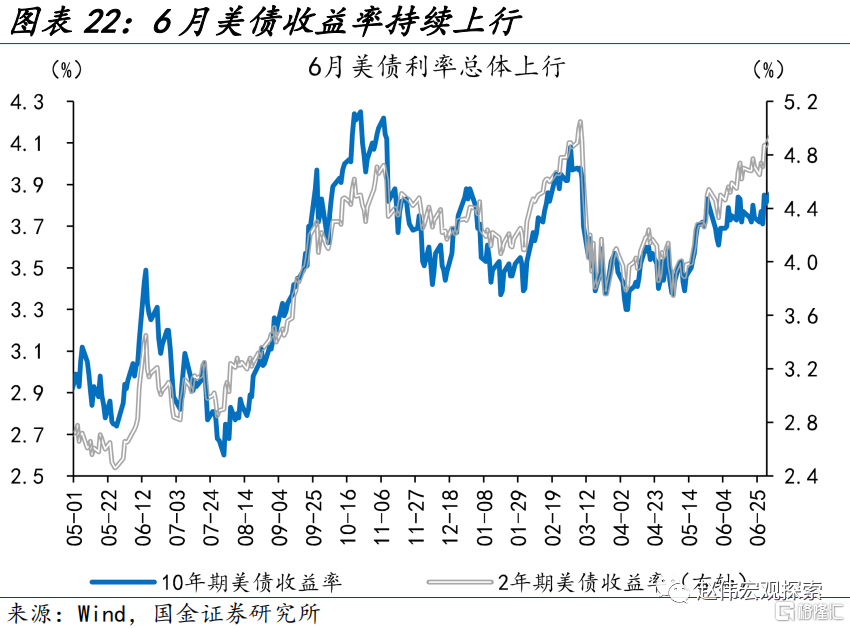

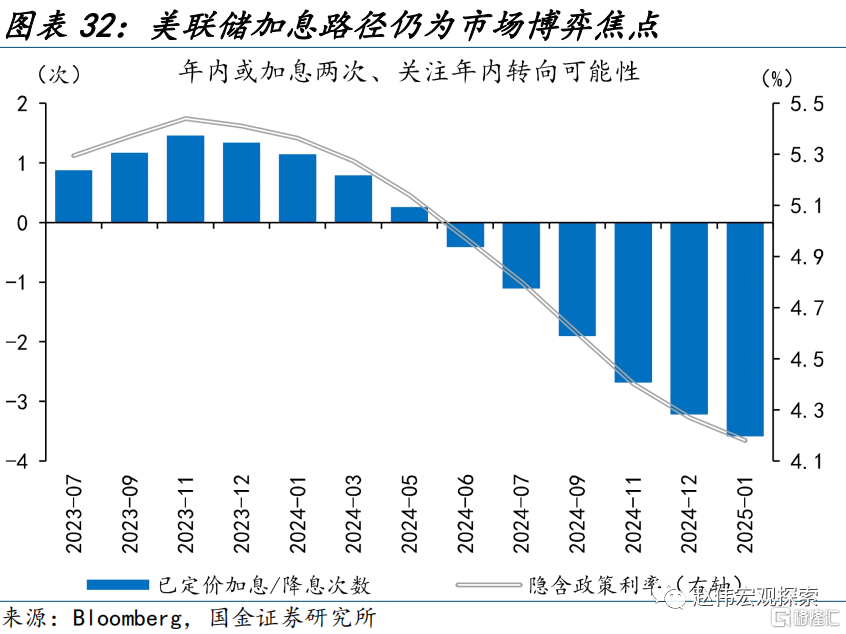

与此同时,市场的紧缩预期仍在升温;鲍威尔持续放鹰、叠加超预期的经济数据,美联储7月和9月加息预期明显升温,美债收益率快速上行。6月以来,市场加息预期明显上修;截至6月30日,美联储7月加息概率高达81.1%,9月的加息概率也从负数转正、升至24%。美债收益率也随之走高, 10年期美债收益率大幅上行17bp、再破4%。

三问:7月市场焦点何在?国内聚焦政策,海外聚焦盈利

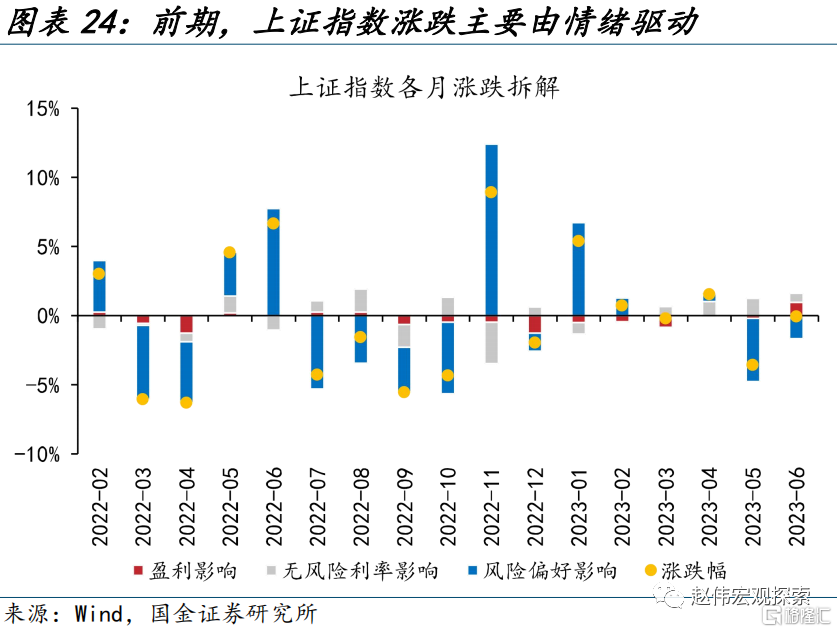

情绪演绎至极致后,市场或将向基本面回归;过往7月都是重要会议的时点,今年7月政策落地节奏与月底的政治局会议,或成市场博弈的关键。6月以来,前期快速弱化的市场情绪底部震荡;市场也逐步向基本面回归。过往年份,7月政治局会议均是影响市场后续趋势的重要窗口;当下稳增长政策备受瞩目,政策预期或为市场博弈焦点。

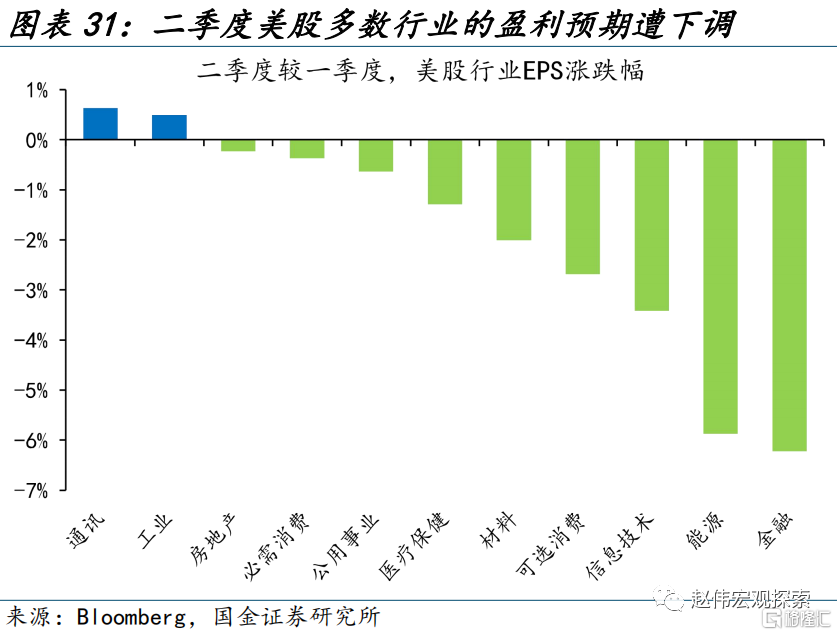

海外市场,在经济韧性持续显现的同时,二季度美股多数行业的盈利预期却遭下调,7月中旬披露的美股上市公司二季度业绩表现能否再超预期,或成市场博弈关键。此外,7月加息几成市场“一致预期”,但7月之后的加息路径市场仍存较大分歧,通胀、就业等数据仍是影响加息预期变动的关键焦点。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

报告正文

一、热点思考:6月市场主线,国内博弈政策预期,海外聚焦经济韧性

6月以来,国内股市、商品止跌回暖,海外风险资产的行情继续演绎。市场主线逻辑及未来可能的演绎?本文分析,可供参考。

一问:国内市场的主线逻辑?弱现实延续,强预期已起

5月以来,经济预期加速下修,截至6月,经济预期逐渐底部企稳;6月以来,国内股市、大宗商品均呈现止跌回暖迹象,债市收益率亦低位企稳。国内制造业PMI在连续2个月大幅低预期后,在6月边际回暖,持平于预期的49%。与此同时,市场在对经济进行预期调整:国内股市底部企稳,6月万得全A和恒生指数分别上涨1.6%和3.7%;各期限国债利率停止回调、延续震荡;南华黑色、有色金属指数分别从底部反弹10.5%、3.4%。

结构上来看,外资和内资的预期出现了一定程度的分化。6月以来,外资对国内市场的预期仍相对悲观,市场表现上:第一,人民币汇率进一步贬值2.0%;第二,6月下旬北上资金外流88亿元,这一期间,外资机构持股比例高的公司平均下跌2.4%、远超外资持股占比低公司0.7%的平均跌幅。国内投资者的预期则在边际改善:第一,对经济更敏感的周期性板块领涨、大涨4.2%。第二,黑色等支撑下,大宗商品价格国内外走势分化,南华综合指数大涨7.7%。

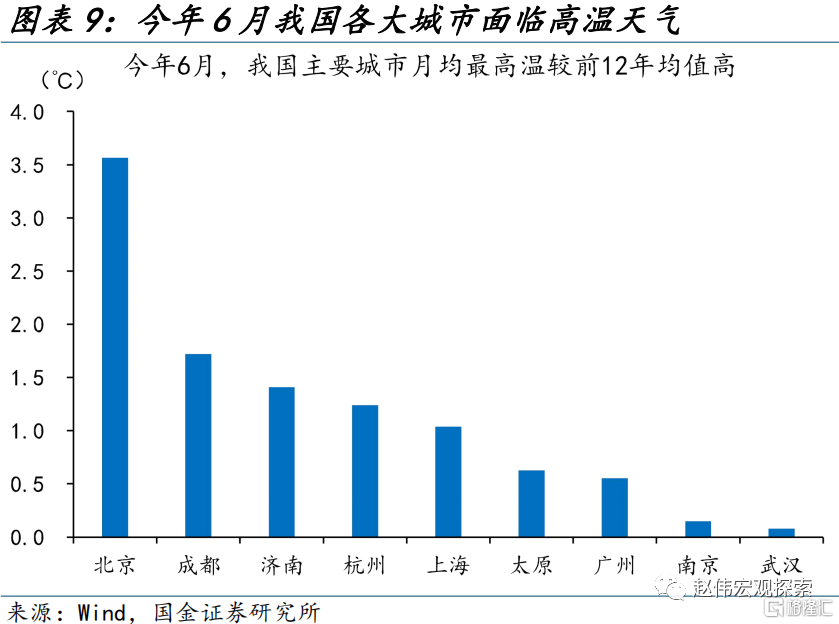

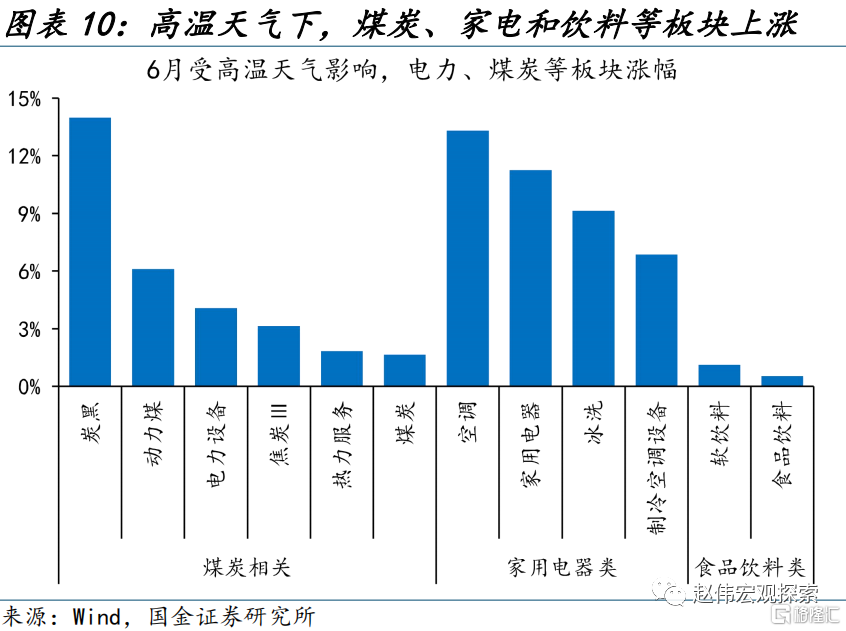

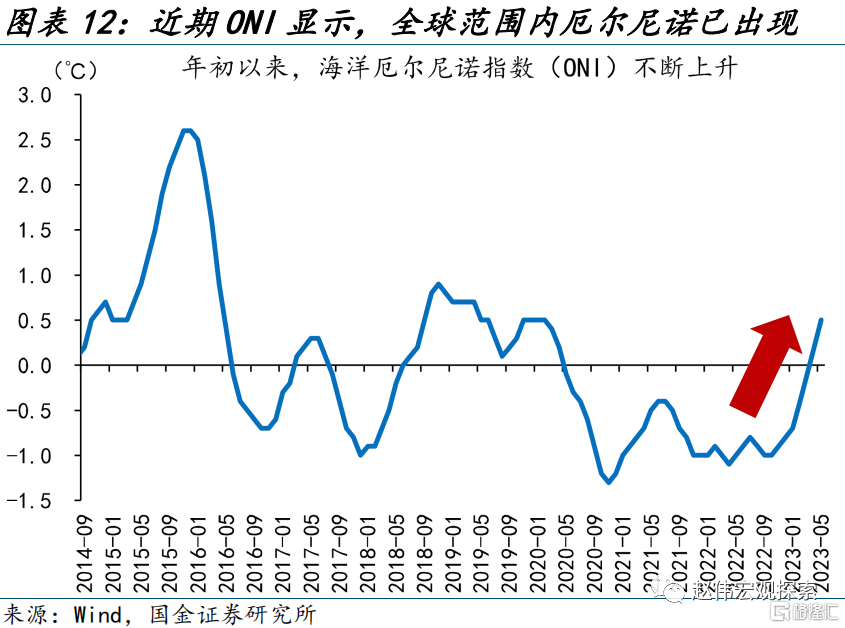

高温天气、厄尔尼诺等因素对市场也有扰动;股市方面家电、电力、煤炭表现突出,商品中动力煤价格也在明显上涨。6月,全球范围的厄尔尼诺异常气象逐渐增加,引起全球气温飙升、破坏性天气出现,我国各大主要城市均遭遇同期少见的炎热天气。受益于高温夏日的电力需求和降温需求增加,相关板块如煤炭、家电和食品饮料板块的情绪近期持续向好,其中空调、动力煤等板块涨幅居前,涨幅分别达13.3%、7.7%;部分动力煤价格也出现较大程度的反弹,其中宁波港不同品种动力煤的价格涨幅均逾5%。

二问:海外市场的主线逻辑?经济韧性仍在,紧缩预期升温

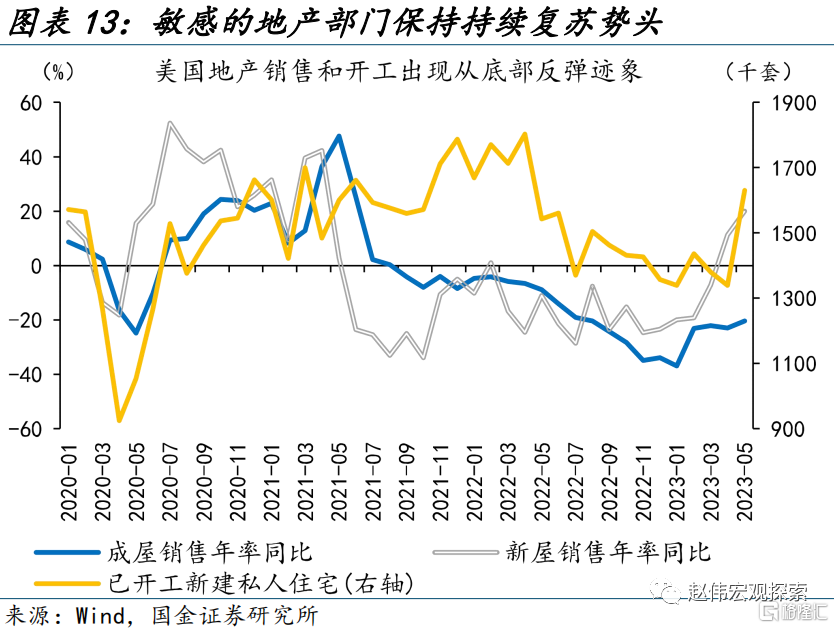

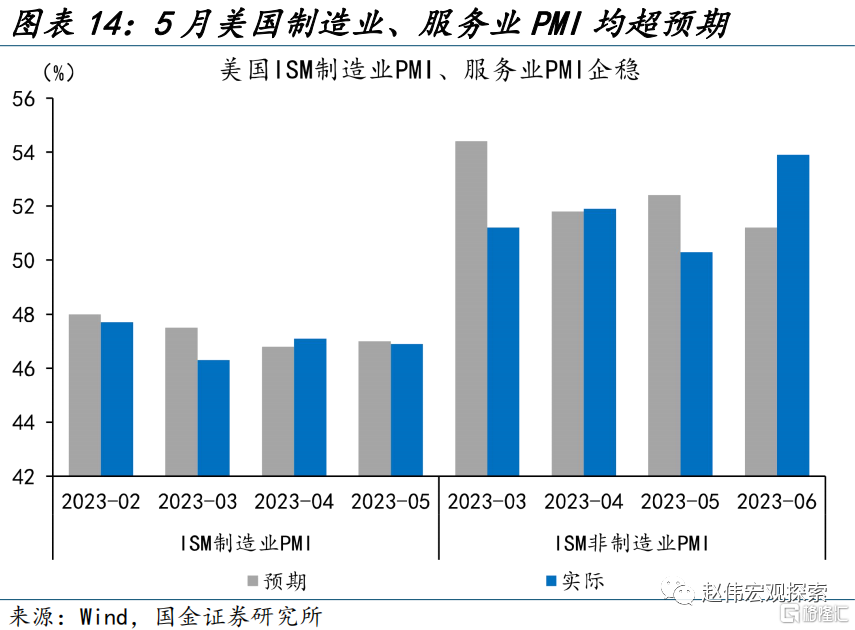

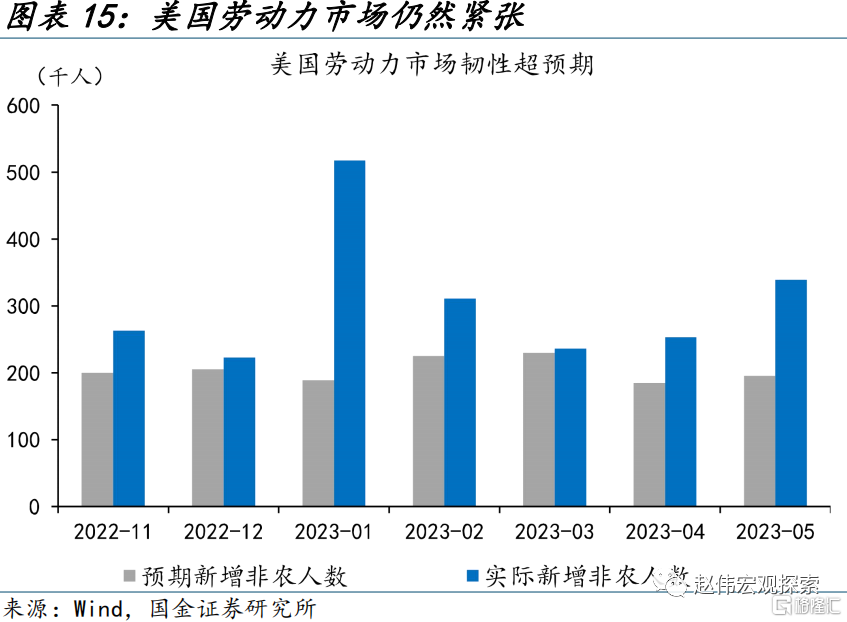

美国经济仍具韧性,提振全球风险偏好;服务业、地产、就业均超市场预期:1)采购经理人指数仍有支撑,4、5月美国ISM制造业PMI仍有韧性,非制造业PMI明显超预期。2)地产市场保持火热,美国5月新屋销售延续4月的强势反弹、同比大涨20%,已开工新建私人住宅数量较4月超预期增加29.1万套,成屋销售跌幅也在收窄。3)劳动力市场韧性十足,5月新增非农人数大超预期、达33.9万人,较预期高出14.4万人。

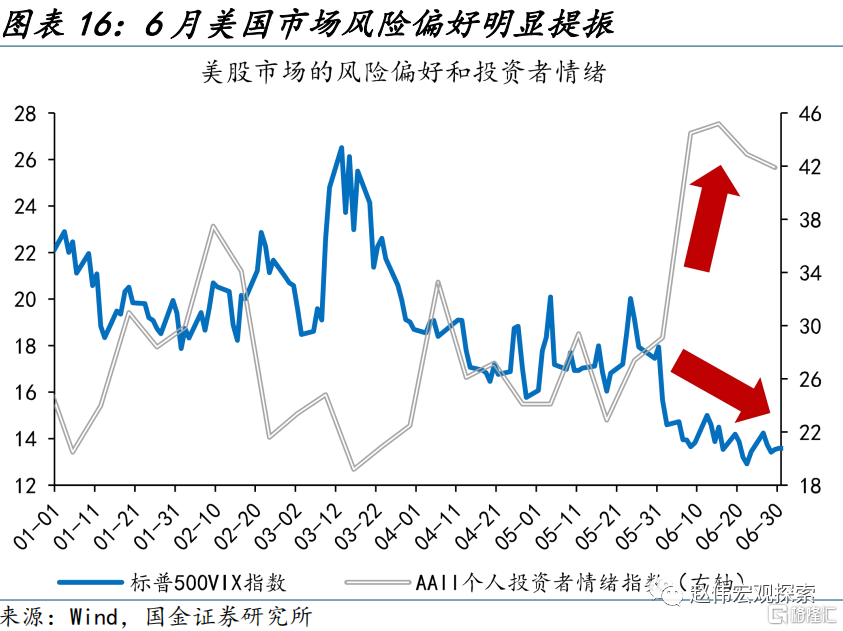

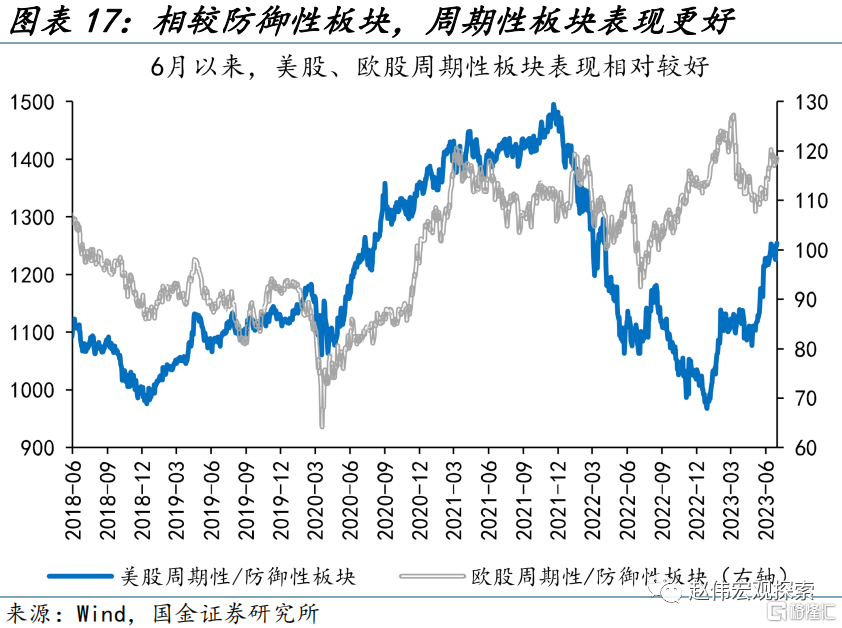

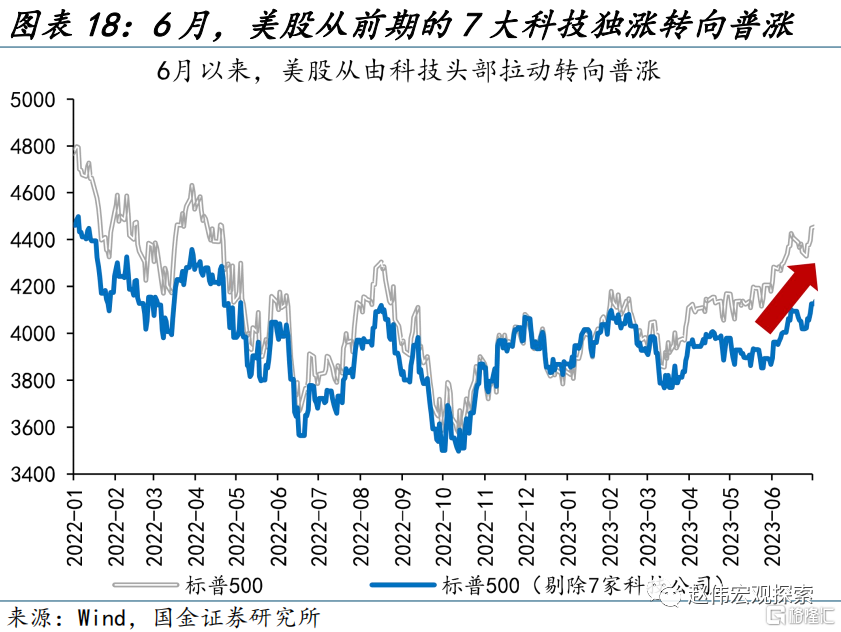

美股等市场表现对经济韧性也有较好印证:1)周期性板块相较防御性板块明显超涨,可选消费、工业和材料等周期性行业领涨,分别大涨12.0%、11.2%和10.8%。2)美股由前期7大科技股独涨向普涨行情演绎;2023年前5月的分化走势转向同步上涨,标普500剔除7家科技头部后的6月涨幅高达6.7%、高于标普500的6.5%。3)美股风险溢价进一步下行,标普500、纳指的股权隐含风险溢价分别下探至-0.9%、0.8%。4)避险资产表现不尽如人意;6月以来,COMEX金、银分别下跌2.7%、3.5%,全球避险情绪趋弱。

与此同时,紧缩预期仍在升温。美联储6月如期暂停加息后,鲍威尔发言接连放鹰、坚定抗通胀决心,叠加多项经济数据超预期强劲,市场强化了对联储7月和9月加息的预期。掉期交易市场显示,截至6月30日,美联储7月加息概率高达81.1%,9月的加息概率也从负数转正、升至24%。美债收益率随之明显走高,6月以来,10年期、2年期美国国债收益率分别上行了17bp、47bp,10年期美债收益率再破4%。

三问:7月市场焦点何在?国内聚焦政策预期,海外博弈二季度盈利

情绪演绎至极致后,市场或将向基本面回归。从市场情绪来看,5月以来,由交易面指标构建的A股情绪指数持续下行、逼近年初低位;但步入6月后,市场情绪底部、持续震荡。从市场涨跌拆解来看,前期上证指数的涨跌主要由市场风险偏好驱动,6月盈利对市场涨跌的贡献边际回升。回溯2020年以来的5轮逆周期调节,均为货币先行、稳增长政策在随后1季度内落地,而这一期间,基本面回归与政策博弈均成为市场主线。

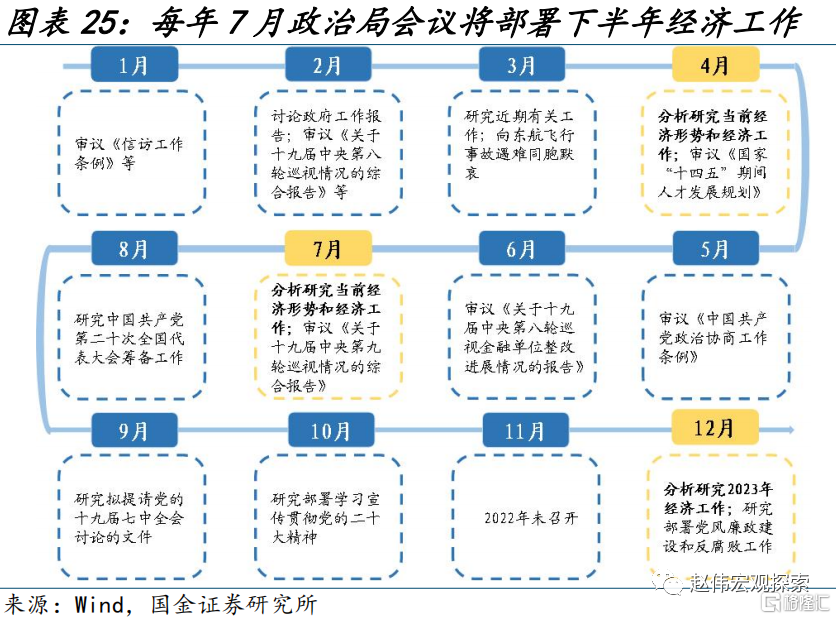

过往7月份都是重要会议的时点,今年7月政策落地节奏与月底的政治局会议,将成市场博弈的关键。每年7月的政治局会议均是开启下半年经济工作部署的起点,也是影响市场后续趋势的重要窗口;今年,会议对于产业、地产和消费等领域的政策定位,以及二季度央行货币政策例会提出的“逆周期调节”将以何种形式落地执行、专项债和“准财政”等工具的实施力度,均值得市场持续关注。

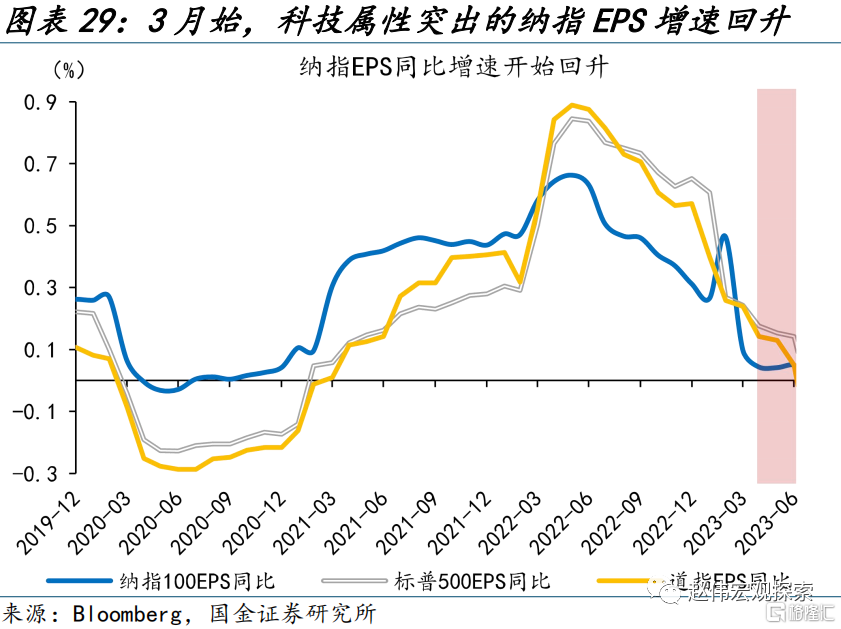

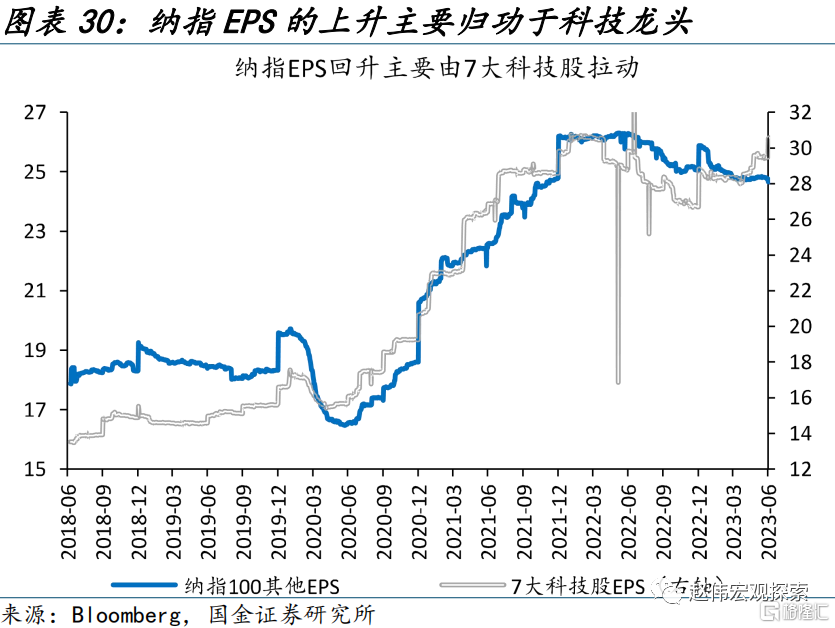

海外市场,前期经济仍有韧性,但市场盈利预期却并未上修,美股二季报业绩能否再超预期或为市场博弈焦点;此外,7月议息会议对市场加息预期的影响也值得关注。在经济韧性持续显现的同时,二季度美股多数行业的盈利预期却遭下调,纳指100预测EPS同比增速的上行主要由科技龙头拉升;这一背景下,7月中旬披露的美股上市公司二季度业绩表现能否超预期,或将成为市场后续博弈的关键点。此外,美联储加息接近尾声,7月大概率的加息落地后,后续加息路径仍存较大分歧,通胀、就业数据仍是关注焦点。

经过研究,我们发现:

1)国内制造业PMI连续2个月大幅低预期后,在6月边际回暖、持平于预期的49%;市场也在对经济进行预期调整:股市底部企稳,万得全A、恒生指数分别上涨1.6%、3.7%;各期限国债利率停止回调、低位震荡;南华黑色、有色分别反弹10.5%、3.4%。结构上来看,外资和内资的预期出现了一定分化。股市周期性板块领涨、驱动大盘企稳向好的同时,北上资金仍有外流,6月下旬外流88亿元,外资机构持股比例高的公司明显超跌。商品市场内外明显分化,南华综合指数大涨7.7%,主因内资定价的黑色系支撑;而CRB商品延续震荡。此外,人民币大幅贬值2.0%也反映了外资较差的预期。

2)美国经济仍具韧性,服务业、地产、就业均超市场预期,提振全球风险偏好:第一,周期性板块相较防御性板块明显超涨,可选消费、工业等周期性行业领涨,分别大涨12.0%、11.2%。第二,美股由前期7大科技股独涨向普涨行情演绎,美股风险溢价进一步下行,标普500风险溢价下探至-0.9%。全球避险情绪趋弱,COMEX金下跌2.7%。与此同时,市场的紧缩预期仍在升温;鲍威尔持续放鹰、叠加超预期的经济数据,美联储7月和9月加息预期明显升温,10年期美债收益率大幅上行17bp、再破4%。

3)情绪演绎至极致后,市场或将向基本面回归;过往7月都是重要会议的时点,今年7月政策落地节奏与月底的政治局会议,或成市场博弈的关键。6月以来,前期快速弱化的市场情绪底部震荡;市场也逐步向基本面回归。过往年份,7月政治局会议均是影响市场后续趋势的重要窗口;当下稳增长政策备受瞩目,政策预期或为市场博弈焦点。

4)海外市场,在经济韧性持续显现的同时,二季度美股多数行业的盈利预期却遭下调,7月中旬披露的美股上市公司二季度业绩表现能否再超预期,或成市场博弈关键。此外,7月加息几成市场“一致预期”,但7月之后的加息路径市场仍存较大分歧,通胀、就业等数据仍是影响加息预期变动的关键焦点。