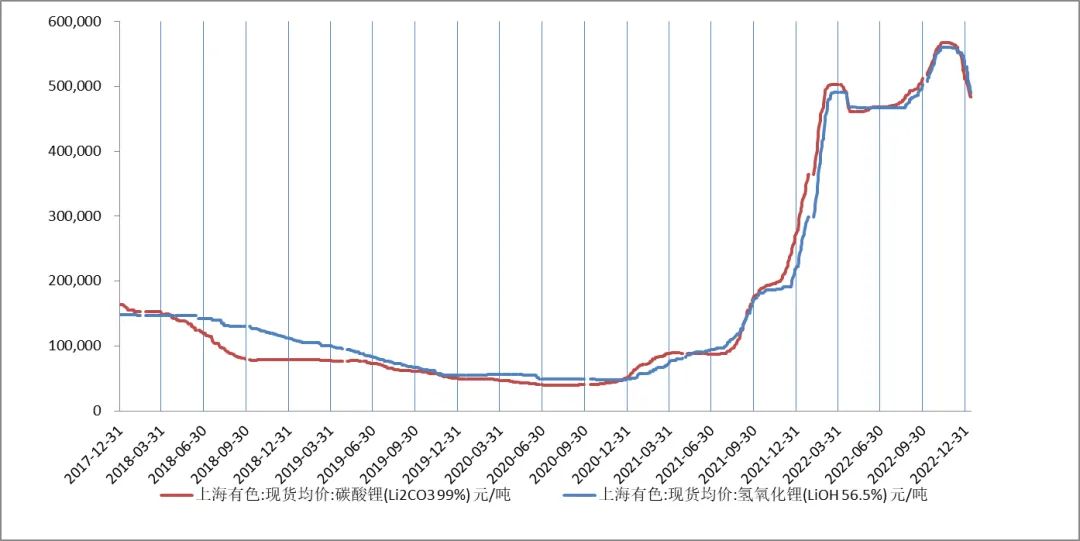

2022年,锂价大幅上涨。2022年一季度,受欧美政策刺激、终端市场快速增长及产业链中游加速扩产影响,上海有色碳酸锂(99%)现货价格从27.5万元/吨,快速上涨至50.3万元/吨。2022年二季度,受多重因素影响,新能源汽车销量显著下降。2022下半年,随着新能源汽车销量持续保持高增长,受我国将新能源汽车免征购置税政策延期、美国实施《通胀削减法案》、欧盟议会通过2035年禁售燃油车提案等政策刺激,锂价再次企稳上涨,并在澳大利亚锂精矿拍卖的炒作推动下,在2022年11月份创下56.75万元/吨的“天价”。2022年末,随着多个锂矿项目加速推进以及钠电池产业化提速,以澳大利亚锂矿拍卖价格下跌为标志,锂市场情绪开始逆转,锂价迅速回落。2022年12月31日,上海有色碳酸锂(99%)现货价格收于51.2万元/吨,相比2022年年初增长86.2%。

随着锂价格大幅上涨至行业平均成本线的10倍以上,锂资源企业的盈利大幅上涨。2023年1月11日,盐湖股份发布业绩预告,去年公司氯化钾销量493万吨,碳酸锂销量约为3.03万吨,预计全年实现净利润150亿~156亿元,同比增长234.94%~248.33%。

碳酸锂/氢氧化锂价格走势图(单位:万元/吨)

数据来源:同花顺 iFind、五矿经研院

锂阶段性供需失衡

2022年,新能源汽车为锂需求的增长提供了有力支撑。2022年1—11月份,全球新能源汽车累计销量为883万辆,同比增长59.2%;预计去年全球新能源车销量将达到1000万辆左右,同比增长约54%。我国作为全球新能源汽车发展的“领跑者”,去年新能源车产销量705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,新能源汽车市场占有率达到25.6%,同比提高12.1个百分点,提前实现“十四五”规划目标。欧洲新能源汽车市场受地缘政治冲突、供应链中断、能源电力价格大幅上涨和部分国家新能源补贴退坡等影响,四季度以来增速正在逐步恢复。2022年11月份,欧洲新能源车市场增速已经恢复到26.9%的水平;2022年1—11月份,欧洲新能源车累计销量为218万辆,同比增长10.1%。美国市场随着政策刺激力度加大实现了高速增长,2022年1—11月份,美国新能源汽车销量为89.5万辆,同比增长62.5%。

产业链中游产能和库存的迅速扩张,显著放大了锂需求。2022年,国内碳酸锂累计产量为34.89万吨,同比增长54%;氢氧化锂产量24.45万吨,同比增长34%。我国锂电池正极材料全年产量为177.9万吨,同比增长72%;动力电池产量为545.9GWh,同比增长148.5%;动力电池实际装机量为294.6GWh,同比增长90.7%。锂产业链供需失衡非常明显,产业链中游特别是动力电池生产环节超产明显,显著放大和扭曲了锂资源的需求。据初步测算,2022年,锂资源的终端需求量约64万吨(碳酸锂当量,下同),同比增长42%。由于行业增速过快、产业链中游加库存,导致市场上的表观需求量预计增加至76万吨以上。

供给方面,2022年,尽管受到高锂价刺激,全球锂资源开发提速明显,但受到建设达产周期长、环保政策及自然条件限制、生产要素不足、资源保护主义抬头等诸多因素限制,锂供给增加速度相对缓慢,导致供需失衡显著加剧。2022年,海外矿山锂产量预计达到33万吨,增量主要来自澳大利亚,有少部分来自非洲。海外盐湖锂产量超过20万吨,增量主要是南美洲“锂三角”地区。国内锂资源产量大约15万吨,其中,江西锂云母产量增长最快,其次是青海盐湖,而四川的锂辉石矿和西藏的盐湖开发进程则受到抑制。综合来看,全球碳酸锂的总供给量预计达到75万吨左右,同比实现增长近40%,但依然无法满足全市场的需求。

终端需求隐忧日益凸显

展望2023年,全球新能源汽车正加速市场渗透,预计仍将保持40%以上的高速增长,但也面临一些隐忧。

一是随着我国新能源汽车补贴已经彻底退出,可能抑制部分需求。国内车企已经纷纷宣布新年涨价,预计国内新能源汽车市场增速将从2022年的同比增长93.4%,向50%的中长期平均增速回归。

二是欧洲市场的复苏存在不确定性。欧洲作为全球新能源汽车第二大市场,2022年四季度以来,市场逐步走出阴霾,总体增长前景看好。但地缘政治冲突仍在持续、带来很大不确定性。同时,德国新能源补贴在2023年退坡1500欧元~2000欧元/辆,也可能带来一定冲击。因此,欧洲新能源汽车市场能否恢复到30%以上的高增长,还有很大的不确定性。

三是全球保护主义日益抬头,可能导致产业链供应链中断,抑制新能源汽车产销量的增长。特别是美国《通胀削减法案》拟通过差异化补贴政策,把中国电池企业、材料企业排除在其汽车动力电池产业链之外,同时也波及了其他国家。

钠电池产业化的提速

2023年,钠离子电池的产业化显著提速,可能会占据一部分锂电池的市场份额。钠离子电池如果能够实现能量密度与磷酸铁锂电池接近,同时成本占据明显优势,则可能对当前占据主流地位的磷酸铁锂电池带来巨大的替代性威胁,从而对锂的应用前景带来巨大影响。磷酸铁锂的中长期市场预期发生改变,也会对产能扩张的势头起到抑制作用,削减产业链中游库存,甚至不排除出现行业收缩乃至动荡。

总体来看,预计2023年锂的终端需求为85万吨左右,表观需求预计达到95万吨左右,同比增长20%。

资源供应放量有望提速

2023年,全球锂资源供应有望实现大幅的增长。在行业暴利的刺激下,锂资源及锂盐厂扩产迅速。一方面,多个海外锂资源项目经过持续建设扩产,有望在2023年投产放量,不仅包括传统的澳大利亚大矿和南美大型盐湖,也包括非洲锂矿项目开发的提速。另一方面,国内锂资源产业政策松绑,大量锂云母矿、盐湖卤水等有望加速进入市场。

总体来看,预计2023年全球锂资源产量将超过100万吨,同比增长40%左右。尤其是今年二季度和三季度,锂市场供需形势有望发生逆转,开始趋于宽松。在此情形下,锂市场有望持续降温,全年锂价将持续下跌。