12月26日讯:

观点小结

-

在2022年的末尾,铜矿干扰事件波澜再起:Las Bambas、Cerro verde、antapaccay、Cobre Panama等均面临扰动,其中有的矿山极有可能切实影响产量;

-

秘鲁方面,南部多座矿山附近的重要采矿走廊遭遇封锁,Las Bambas的原料胀库问题,矿山面临减停产风险;

-

巴拿马方面,政府下令关停第一量子旗下的Cobre Panamá铜矿,因其未能在续期合同最后期限内达成协议,巴拿马铜矿今年原预计产铜36万吨;

-

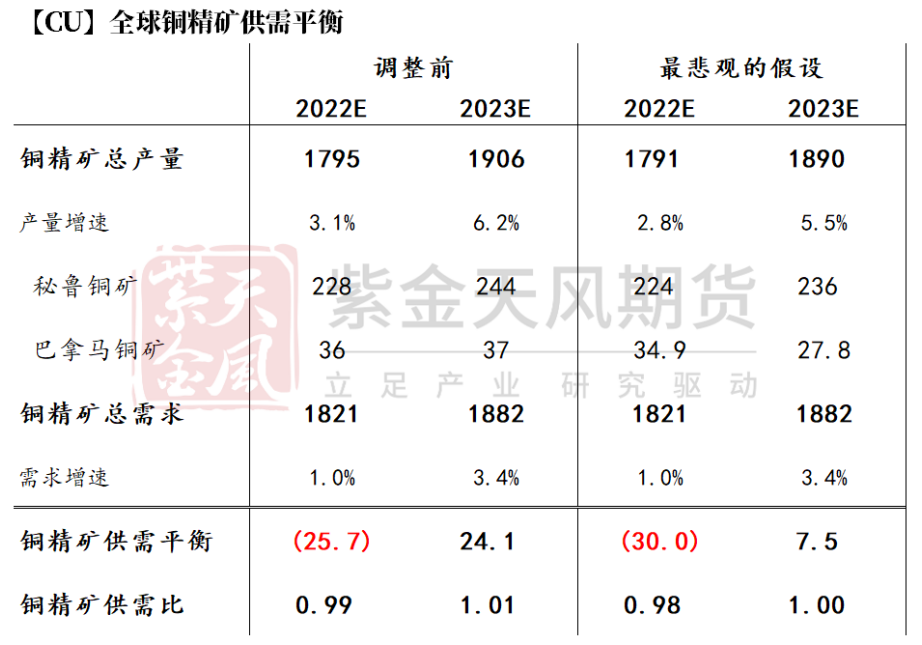

最悲观假设下,2023年铜矿供需结构发生较为显著的转变,或由过剩24万吨转向过剩7.5万吨,接近紧平衡格局;

-

除秘鲁外,若明年智利、刚果等地再出现生产中断等扰动,铜精矿供应将与市场预期的截然不同,原料平衡或将转为短缺,届时铜矿的再平衡可能通过更高的价格来刺激供应或者降低TC来抑制冶炼需求。

正文

秘鲁抗议活动再爆发

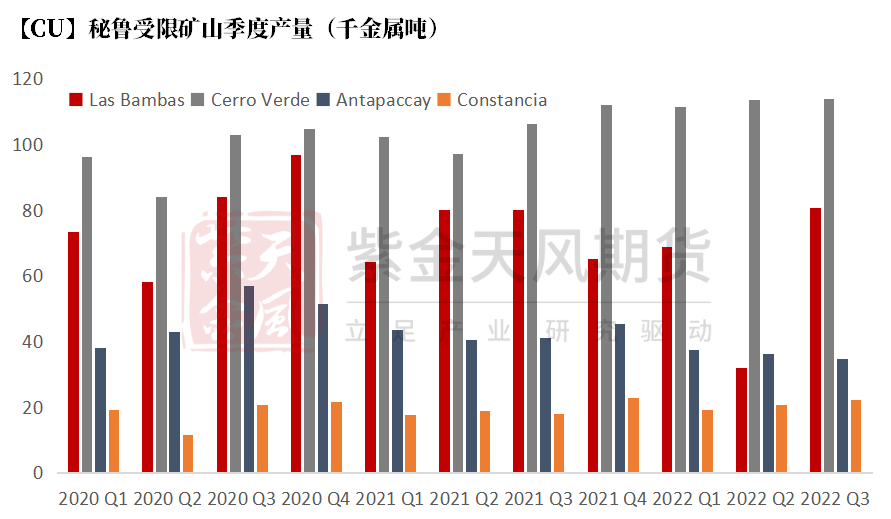

12月12日当周起,为抗议秘鲁新任总统Dina Boluarte,前总统Pedro Castillo的支持者在多地举行示威活动。抗议者封锁了Cusco市附近的一条重要采矿走廊公路、Canchis省及Sicuani市周边的道路,主要集中于南部地区。秘鲁多座铜矿因封路而遭受影响,主要包括五矿旗下的Las Bambas、自由港旗下的Cerro Verde、嘉能可旗下的Antapaccay及哈德湾旗下的Constancia。

其中,自由港及嘉能可表示,旗下矿山的矿场作业暂未受到路障、机场和铁路停运的影响,但场外的物流却遭遇了延误,人员、物资的正常流动均受到限制。而五矿集团的Las Bambas虽然可以通过其他道路运送人员物资,但无法将铜矿运输至港口,胀库的问题逐日凸显,或有减产、停产的风险。目前来看,已实施的应急安排或只能让生产持续至年末。今年二季度,Las Bambas与当地的社区冲突使得该矿停止运营超50天,为该矿历史上停运时间最长的一次,铜精矿产量约3.2万吨,环比下滑54%,同比减少60%。

截至目前,抗议活动仍在持续,政治动荡或将持续激化矿区与社区的矛盾,秘鲁矿山的物流问题是否会切实兑现到铜矿供应的减量上,取决于抗议活动的持续时间及是否会有进一步的加剧。

数据来源:SMM,紫金天风期货研究所

巴拿马铜矿暂停运营

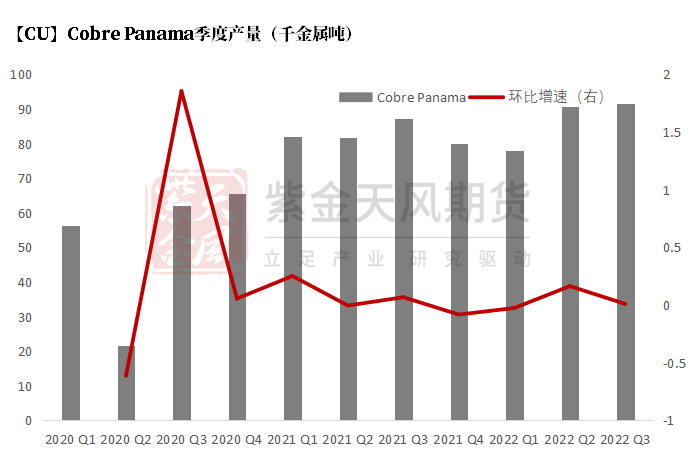

12月14日为第一量子公司与巴拿马政府签署关于Cobre Panamá铜矿续期合同的最后期限,这份合约于去年9月开始谈判,合约要求提高铜矿特许权使用费至每年3.75亿美元,将矿商毛利的12%-16%分给政府,并支付25%的公司税。目前这项协议并未达成,巴拿马政府下令关停巴拿马铜矿的运营,并声称将寻找新的潜在合作伙伴,或加速该座矿山的国有化进程。

2019年9月,第一量子在巴拿马耗资约100亿美元的巴拿马铜矿实现商业化生产,已探明和可能的储量预估为31亿吨,满负荷状态下预计年生产超30万吨铜,占全球总产量的1.5%。当前该公司正考虑将铜矿处理能力从每年85万吨扩大至100万吨,产量在今年年底提升至36万吨,明年年底达35-38万吨。今年1-3季度,巴拿马铜矿累计产铜26.04万吨,同比增加3.8%。

截至目前,巴拿马政府并未彻底关闭恢复谈判的大门,停止采矿需要解除合同的决议,或给达成协议留出一定时间窗口,并且如果此次谈判彻底失败会使得巴拿马政府遭遇大规模的法律诉讼,且对“投资者友好”的声誉造成沉重打击。

数据来源:上市公司财报,紫金天风期货研究所

对铜矿平衡的影响

结合秘鲁多座矿山及巴拿马铜矿的当前形势,我们对铜精矿全球平衡给出最悲观的情景假设:秘鲁的Las Bambas矿山考虑胀库的影响,参考今年二季度因为冲突而影响运营的时长,其余受限矿山预计影响约一个月;巴拿马铜矿在谈判失败、未找到更合适的合作伙伴接管、国有化进程缓慢的情形下,今年停产至明年一季度末。

数据来源:紫金天风期货研究所

在上述假设下,2022年铜精矿平衡变化相对不显著,2023年的供需结构发生较为明显的转变。若最悲观的情形发生,明年的铜矿供需将由过剩24万吨转向过剩7.5万吨,接近紧平衡格局。目前拉美地区风险事件频发、矿山生产干扰因素增加,若明年此类事件再度发生影响到已有矿山的正常运营及新建矿山的投产爬产,铜矿脆弱的紧平衡格局或将又一次转入短缺,缺口便只能通过两种方式来使其再度平衡:一是通过降低TC来打压冶炼厂利润,从而使炼厂主动减产;二是通过更高的铜价来刺激铜矿供应,使矿企投入更多资本开支研勘新项目。

从更长周期的视角来看,根据嘉能可预计,2022年至2030年,铜的供需累计缺口或可达到5000万吨,主要因为大型铜矿项目供应有限、风光、新能源车等新兴领域的需求快速上升,2025年起铜的供需缺口将持续扩大。秘鲁、巴拿马等拉美地区的风险事件频发,或大幅降低大型矿企投资、开采新矿山项目的意愿,对企业开发铜矿绿地项目带来不利影响。铜的长期供需矛盾或将为铜价注入更强的成长性。