05月13日讯:

嘉宾简介

国贸期货有色金属研究中心,覆盖金、银、铜、铝、铅、锌、镍、不锈钢等品种研究,提供日常行情分析报告和价差、基差套利跟踪,并致力于为产业客户定向提供有色金属系列培训、套期保值方案,协助产业客户建立套期保值体系和期现结合体系,令产业客户可以有效地运用期货工具规避价格波动风险。

核心观点

观点:有色板块近期重挫后,短期存在反弹动力,但高度受限,且在全球经济复苏放缓情况下未来价格或继续承压。

逻辑:

1、海外流动性趋紧:美国通胀高企、就业市场强劲,美联储维持激进加息步伐;欧洲同样深受通胀飙升困扰,欧洲央行最早7月份开启加息步伐。

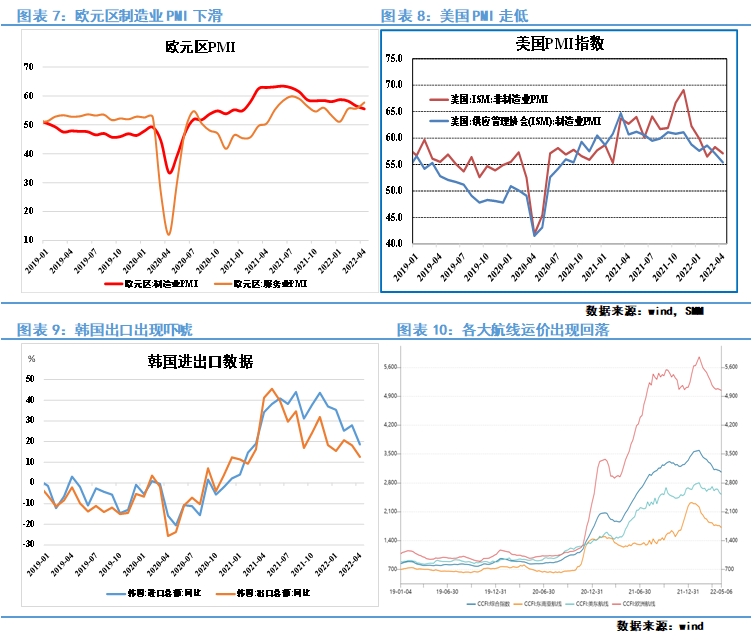

2、全球经济活动复苏放缓:欧元区及美国制造业PMI均出现高位回落趋势,且新订单PMI下滑更为严重,显示未来PMI存在进一步下滑风险;韩国出口下滑、主要航线运费回落,均显示出全球经贸活动有所放缓。

3、国内疫情向好:3月底以来,国内疫情持续发酵,国内经济活动受到压制,4月份主要经济指标明显下滑。但当前华东疫情向好,国内稳增长政策有望加码,国内经济复苏仍可期待。

4、基本面仍有支撑:主要品种库存处于历史低位水平,基本面对价格存在一定支撑。

正文

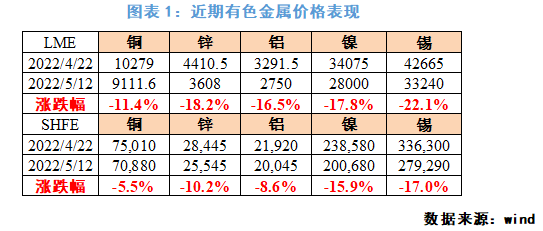

一、有色金属价格重挫

自4月中下旬以来,有色板块全线重挫,4月22日至5月12日,伦铜价格下跌11.4%,伦锌下跌18.2%,伦铝价格下跌16.5%,伦镍价格下跌17.8%,伦锡下跌22.1%。而在人民币兑美元汇率大幅贬值情况下,内盘跌幅小于外盘。

事实上,除了有色金属价格重挫外,4月份以来,美国股指同样下跌明显,其中纳指跌幅达到20%,标普500下跌15%,道指则下跌10%。此外,反映流动性指标的比特币近期同样大幅走低,4月份以来跌幅达到40%。

二、市场在交易哪些逻辑?

1、海外流动性存在收紧预期

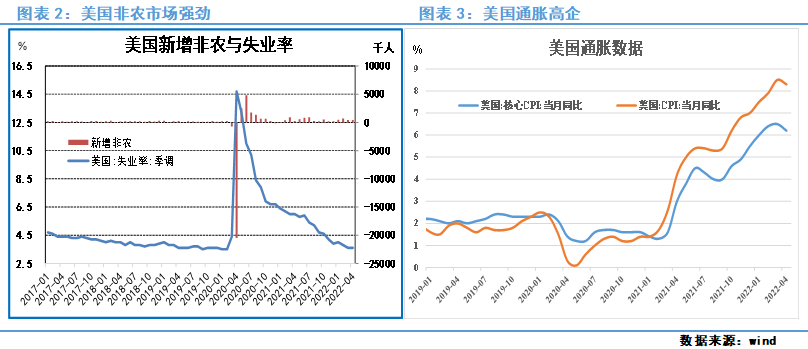

通胀方面,美国4月CPI同比升8.3%,预期升8.1%,前值升8.5%。美国4月未季调核心CPI同比升6.2%,预期6%,前值6.5%。美国4月PPI同比上涨11%,预期10.7%,前值11.5%;就业数据方面,美国4月份非农增42.8万,预期39.1万,前值43.1万;失业率3.6%,预期3.5%,前值3.6%;就业参与率62.2%,预期62.5%,前值62.4%;平均时薪环比升0.3%,前值及预期为0.4%。

可以看出,虽然美国通胀存在见顶信号,但目前仍维持在历史高位水平,叠加美国就业市场仍保持强劲,预计美联储仍将维持激进加息政策。此外,鲍威尔在连任会议上发表讲话,其重申控制通胀是他的首要任务,即使可能会导致一些经济痛苦:“允许高通胀意味着更严重的经济衰退,未来2次会议上各加息50个基点是合理的,如果情况更糟,我们准备采取更多措施。没有稳定的物价,经济对任何人都不起作用。”此外,鲍威尔还承认,从事后来看,美联储此前早点加息可能会更好。

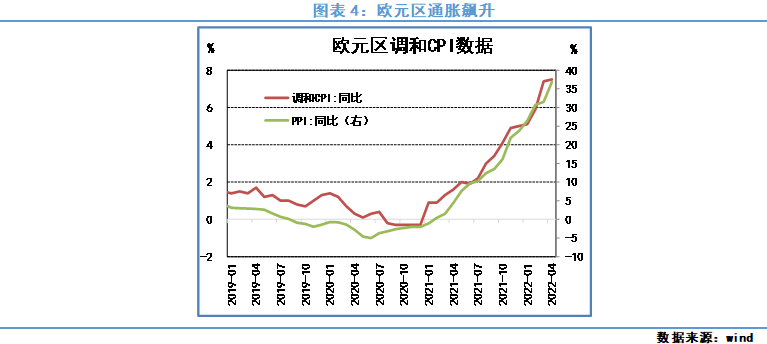

与此同时,欧洲地区同样面临通胀飙升的难题。欧元区4月调和CPI同比增长7.5%,前值7.4%,续创25年新高;3月欧元区PPI同比上涨36.8%,续创历史新高记录,前值31.5%,能源价格高企继续推升通胀。在4月中旬的政策会议上,欧洲央行宣布维持三大关键利率不变,4月购债规模为400亿欧元,5月削减至300亿欧元,6月进一步降至200亿欧元。欧洲央行计划三季度结束资产购买计划(APP),并在“一段时间”后加息。据《金融时报》5月11日报道,欧洲央行行长拉加德表示,在停止资产购买后的几周内就可能加息,她预计在第三季度初就会停止资产购买。欧洲央行管理委员会将于7月21日做出利率决定。市场人士纷纷认为,欧洲央行10多年来的首次加息几乎已成定局。

2、国内疫情发展

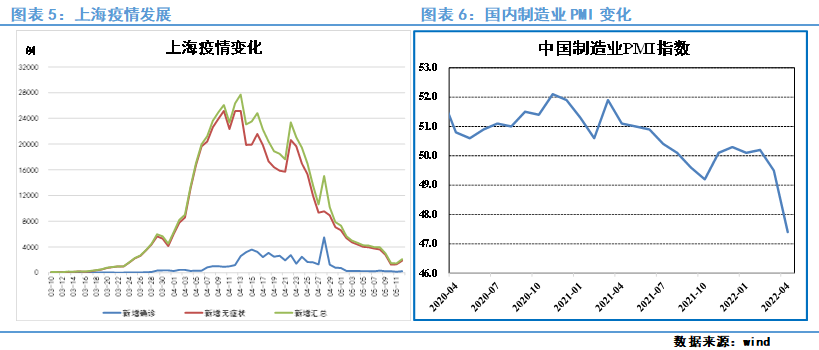

本来华东疫情来势汹汹,上海新增确诊人数在4月上旬达到峰值,每日新增曾一度破27000例。与此同时,国内疫情零星爆发,国内防控措施升级,4月份PMI数据大幅下挫,打压市场情绪。另一方面,随着国内疫情向好,以及国内稳增长政策出台,国内经济复苏仍可期待。

3、主要经济体经济活动放缓

2022年4月份,欧洲制造业PMI为55.5,前值56.5,连续3个月下滑,其中新订单指数降至51.4。而4月欧元区防疫限制措施取消后服务业反弹,弥补了制造业的停滞。但在居民生活成本不断上涨的情况下,服务业的增长可能会随着需求放缓而出现降温。美国4月ISM制造业指数55.4,预期57.6,前值为57.1,刷新2020年9月来的新低,其中,新订单指数、生产指数刷新3月时创下的2020年5月最低,显示出商品需求疲软的迹象。

韩国出口同比自2021年5月以来高位回落,且当前仍维持下滑趋势,但当前仍可达到12.6%,高于疫情前水平。而主要航线运费自2月份以来均出现明显回落,也显示出了出近期货运需求出现下滑。

此外,4月18日,世界银行将2022年全球GDP增长预期从4.1%下调至3.2%。4月19日,IMF发布最新报告,预计2022年全球经济将增长3.6%,较1月份预测值下调0.8个百分点。

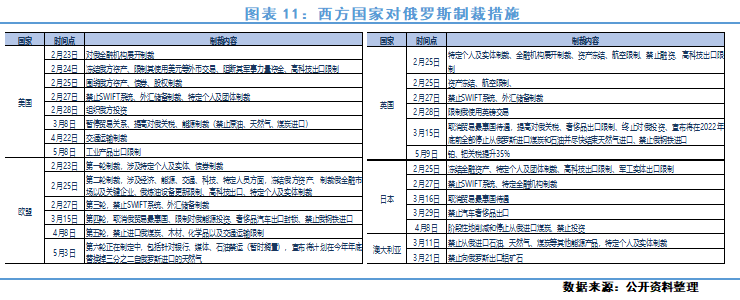

4、俄乌局势仍较严峻

当前俄乌局势仍较严峻,西方国家加大对俄罗斯制裁力度,当前欧盟正酝酿对俄罗斯第六轮制裁措施。其中重头戏在于“石油禁运”,这是迄今为止针对俄乌冲突而向俄罗斯发起的最严厉制裁的一部分,但部分成员国对于俄罗斯石油禁运的异议,导致第六轮制裁暂时搁置。对此,欧盟提议修订其对俄罗斯的石油制裁禁令,多给匈牙利和斯洛伐克一年(截止到2024年底)的过渡时间。捷克也将获得更长的过渡时间,截止时间为2024年6月。而其他成员国将按照最初的提议,在今年年底前停止从俄罗斯进口石油。

在俄乌局势仍较严峻情况下,能源供应担忧持续存在,原油、天然气价格继续维持高位运行。

三、库存变化

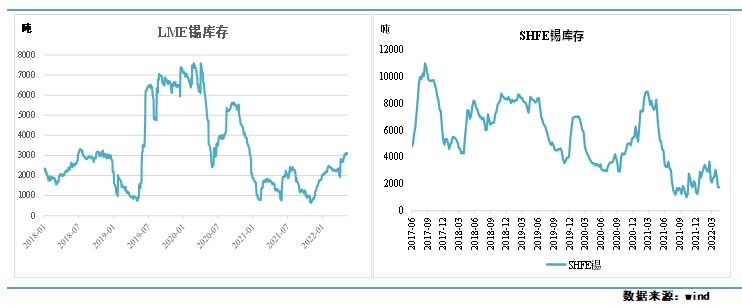

库存方面,当前主要有色品种库存均处于历史低位水平,特别是铝及镍的国内外库存均处于历史低位,而铜库存内降外增,国内库存处于历史低位,沪铜近远月价差走扩;锌库存则外降内增,4月中旬在库存持续下滑、注销仓单比例持续提高情况下,曾引发市场对伦锌挤仓的担忧,而当前LME现货升水明显缩窄,挤仓风险有所下滑,但LME继续维持偏低水平;锡库存内降外增,LME锡库存已基本脱离危险库存水平,且随着供给增加预期提升,基本面支撑有所减弱。

四、小结与展望

观点:有色板块近期重挫后,短期存在反弹动力,但高度受限,且在全球经济复苏放缓情况下未来价格或继续承压。

逻辑:

1、海外流动性趋紧:美国通胀高企、就业市场强劲,美联储维持激进加息步伐;欧洲同样深受通胀飙升困扰,欧洲央行最早7月份开启加息步伐;

2、全球经济活动复苏放缓:欧元区及美国制造业PMI均出现高位回落趋势,且新订单PMI下滑更为严重,显示未来PMI存在进一步下滑风险;韩国出口下滑、主要航线运费回落,均显示出全球经贸活动有所放缓。

3、国内疫情向好:3月底以来,国内疫情持续发酵,国内经济活动受到压制,4月份主要经济指标明显下滑。但当前华东疫情向好,国内稳增长政策有望加码,国内经济复苏仍可期待。

4、基本面仍有支撑:主要品种库存处于历史低位水平,基本面对价格存在一定支撑。

风险关注点:俄乌局势、国内疫情、美联储政策