扑克投资家导语:当前LME铜价已飙至约13,600美元/吨,同比涨幅超过40%。可诡异的是,全球精炼铜市场并不短缺 2025年过剩50多万吨,2026年预计仍有36万吨过剩。按教科书逻辑,价格早该回调了。但摩根大通直言:别看了,供需平衡表已经失灵。

The global picture of the copper supply and demand balance has significantly lost its pricing power, for now.

现在的定价权,不在矿山,不在中国需求,而在华盛顿的一纸关税。

摩根大通的核心判断直截了当:下半年铜价能否冲上15,000美元,不看矿,不看废铜,只看特朗普如何玩铜关税。说来讽刺 一个靠供需分析运转了上百年的行业,如今却不得不盯着政治推特做交易。

01

铜价绝不便宜

支撑性的宏观背景固然存在,但铜也并非真的便宜。铜价的短期环境依然有利。铜矿供应持续紧张 Codelco产量持续疲弱,Kamoa Kakula和Grasberg受干扰后的复产进度慢于预期 加上电气化带来的结构性需求支撑,这与投资者对参与数据中心资本支出大趋势的贪婪胃口相契合,这些因素都没有改变。再加上全球经济回暖(我们的经济学家认为仍有进一步空间,因为破坏性的能源价格和通胀尾部风险正在消退),以及2026年下半年中国增长动能有望增强(部分得益于进一步的财政支持),铜的投资叙事看起来相当坚实 即便面临今年晚些时候美联储加息的风险。然而,在当前全球精炼铜市场过剩的背景下,铜价约为每吨13,600美元,同比涨幅超过40%,很难说铜看起来很便宜,或者说这些利好还没有被充分定价。

再加上我们的经济学家认为,随着能源价格和通胀的尾部风险消退,全球工业周期仍有上行空间,且2026年下半年中国增长动能有望在财政支持下增强,铜的投资叙事看起来非常扎实 即便美联储今年晚些时候可能加息。

02

美国铜关税结构是下一阶段

冲击15000美元/吨的关键催化剂

既然我们的二季度预测已基本兑现,为何仍维持看涨、并认为未来几个季度铜价将持续上探15000美元/吨(图1)?简言之,是我们对美国精炼铜阴极进口关税的预期。我们认为,20铜资源,是过去一年铜价上涨的重要组成部分,而我们认为这一过程尚未结束 我们预计美国将以维持COMEX/LME套利窗口开放、持续吸引进口的方式设计关税及沟通口径。这种“中美拉锯”已经让非美市场明显收紧,并夺走了中国作为传统边际定价者的话语权。

尽管中国的“买方罢工”和高价下的逢高出货仍会带来波动,但只要这场拉锯持续,铜价就会呈现更高的底部和更高的顶部,且未来几个季度仍存在因非美库存快速耗尽而触及极端看涨节点的风险。

图1:摩根大通铜价预测

03

全球供需平衡在铜的拉锯战中其实并不重要

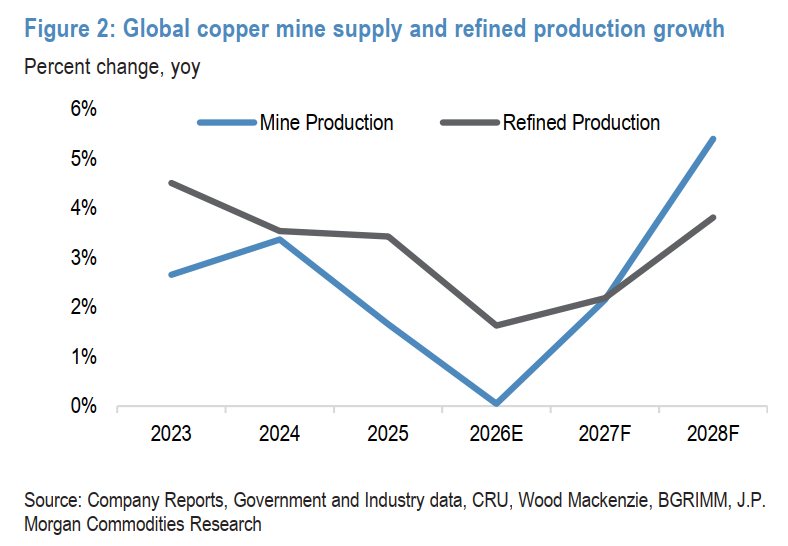

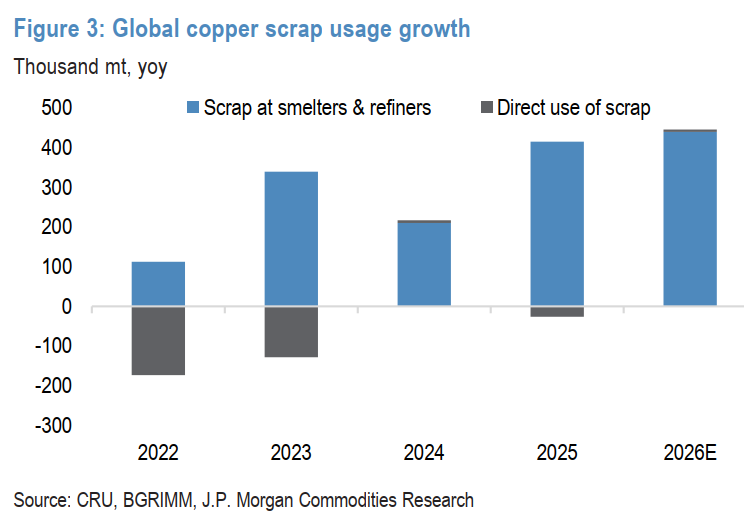

我们以往的常规更新都会深入拆解铜的供需假设,但本次不会。在关税前景高度不确定的当下,美国持续开放的精炼铜进口套利窗口全球精炼铜过剩超50万吨,但LME铜价年内涨幅达42%。2026年虽然矿山供应依然极度紧张(这一点仍然非常重要),但我们的全球精炼平衡已转向约36万吨的过剩:需求增速小幅下调(2026年同比+2.2%)有一定影响,但更主要的原因是中国等地的废铜供应假设被大幅上调 即便矿山零增长,2026年全球精炼产量仍可同比+1.6%(图2、图3)。尽管上一季度中国税务发票监管趋严一度扰动废铜供应,但我们更多将其视为阶段性瓶颈,而非长期削弱废铜可得性的结构性转变。

图2:全球铜矿供应与精炼产量增速:2026年矿产量接近零增长,精炼产量仍增1.6%

图3:全球铜废铜使用量增速

总结来说:尽管铜精矿市场持续紧张,但中国精炼产能仍在全力利用一切可获得的铜原料维持产出,最终让全球精炼铜供应充足。

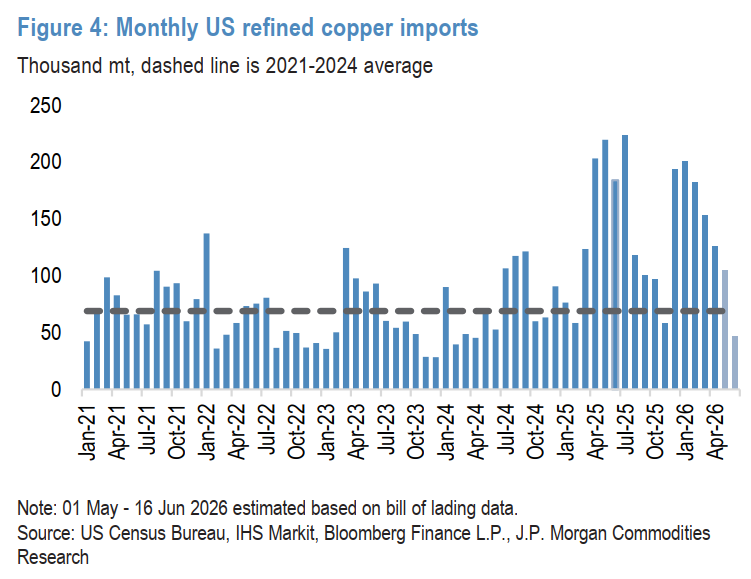

现实佐证是:美国今年初至今的进口量已比其隐含需求多出近40万吨(去年超额进口87万吨),这足以说明全球精炼铜市场并非短缺。关键在于 只要美国继续从全球吸纳过剩铜,全球过剩就不重要,非美精炼铜市场将维持紧张,LME铜价会被夹在中美对铜的争夺中间。

当美国把铜当成战略资产来囤,当中国的买盘底线被强行抬高三倍,当全球过剩的36万吨铜物理上被困在美国仓库里 传统的供需平衡表确实没什么用了。

04

美国疯狂吸铜,中国也被迫调整行为

图4:美国月度精炼铜进口

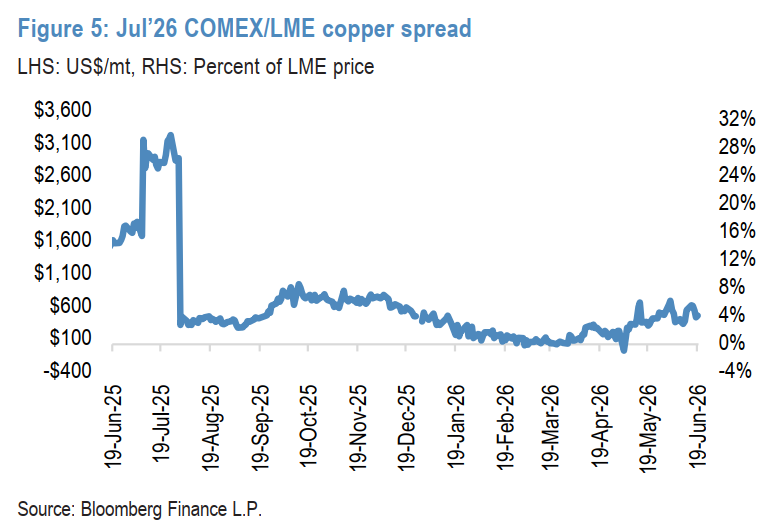

图5:2026年7月 COMEX/LME 铜价差

自2025年初232条款关税预期开启(并于去年夏季维持)以来,美国月度精炼未锻轧铜进口平均约14万吨(2025年1月–2026年5月),几乎是2024年月均7.5万吨的两倍。结合美国供需估算,2025年美国精炼铜超额进口约87万吨;2026年至今(截至5月)又额外积累了近40万吨。

放到更宏观的背景里:美国精炼铜实际需求仅占全球约6%,但在过去一年半里,它的进口强度相当于一个消费全球9%的买家 这是一个巨大的结构性变化。

这种对金属的抽取也给中国带来了连锁反应。需要明确的是:美国进口大增是因为关税预期带来的价差激励,而非真的消耗了这么多额外金属,但全球库存的错位已经造成了实质性冲击。

在这场拉锯的另一端是中国。在铜精矿供应紧张的限制下(即便加大废铜使用,也难以完全释放所有规划冶炼产能),中国仍需进口大量精炼阴极来满足内需,且需要开放的SHFE/LME进口套利窗口来吸引货源。我们的平衡表假设2026年中国精炼供应约1330万吨(+3.3% YoY)、精炼需求约1590万吨(+2.5%),对应2026年精炼阴极净进口需求约260万吨 在这个层面,平衡表依然很重要。

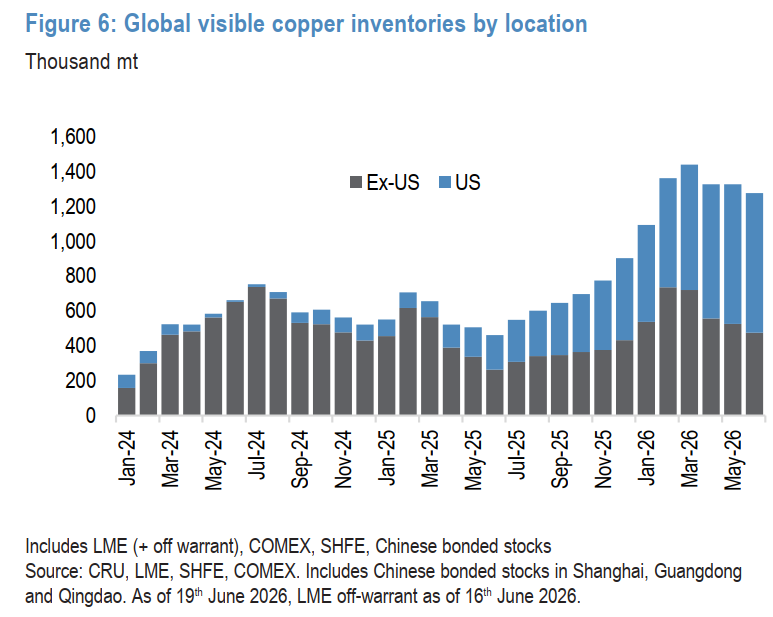

图6:全球分地区显性铜库存

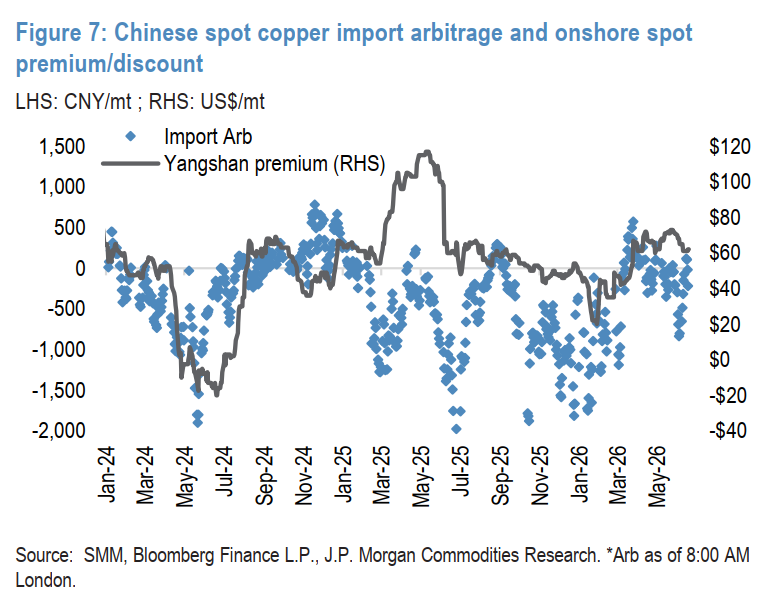

图7:中国现货铜进口套利空间与国内现货升贴水

在美国大规模吸货出现之前,中国是海运铜市场的绝对主导者,是最终的边际定价者:如果价格过高,中国买盘就会放缓(例如“买方罢工”),关闭甚至逆转SHFE/LME进口套利窗口(图7),等待价格回调后再重新入场 2022年初和2024年中铜价逼近11000美元/吨时都有典型体现。

但如今,精矿约束+美国抢货的双重压力削弱了中国的定价能力,中国的买盘地板已大幅抬升,以确保完成必要进口。中国的定价影响力远未消失,但近期已被迫接受显著更高的价格。

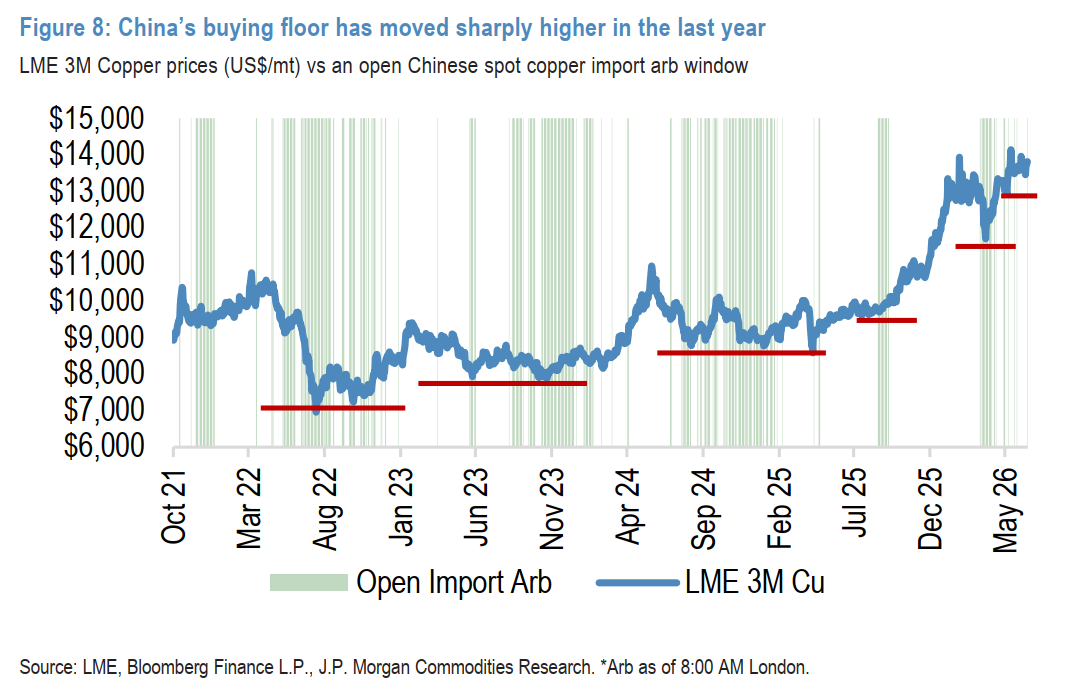

例证是:2025年末至2026年初,当铜价首次冲上14000美元/吨时,中国采购几乎冻结(买方罢工+增加对LME的精炼铜出口);3月地缘冲突引发的风险情绪回调带动铜价下跌,但刚跌到仍处高位的12500美元/吨,中国进口套利窗口就瞬间打开,库存去化急剧加速 这意味着买盘地板已经跳升了2000–3000美元/吨(图8),且近期还在缓慢上移,跌到13500美元/吨就会出现窗口闪烁。

图8:过去一年中国的买盘底部已大幅抬升

如果未来几个月美国继续加速进口(比如在关税生效前的抢跑),LME库存可能快速下降,曲线结构可能从现在的contango转为深度backwardation,届时价格波动会急剧放大。

中国可能再次增加出口到LME来套利,但这只是短期缓冲 "this isn't a long-term solution, just a give and take cycle",因为中国结构性缺铜的根本现实没变。

05

美国关税:升级与否,决定LME铜价牛熊

美国商务部需在2026年6月30日前向总统特朗普提交国内铜市场更新报告,供其评估是否需要对232条款关税进行调整。更具体地说,在2025年6月30日的报告中,商务部已建议:“自2027年1月1日起对精炼铜征收15%的普遍进口税,2028年1月1日起升至30%” 该建议去年未落地,目前正处于复审节点。

尽管关税决策很难有极高置信度,但我们的基准情景仍是:特朗普政府确实会推进分阶段关税路径。原因很简单:过去18个月美国已积累超100万吨精炼铜库存,“Project Vault”的战略基础已经铺好,我们认为本届政府会设计针对性的精炼铜关税政策来实现两个目标:

1、确保所有已进口到美国的铜留在境内;

2、将这些超额库存作为关键战略储备,而非出台政策鼓励其在未来几年快速去库。

因此,最直接的方式就是落实逐步升级的关税。一旦实施,关税水平将为非美铜价设定极高的门槛,阻止在岸铜外流;而关税的升级属性又会持续吸引进口流向美国,同时抑制在岸库存去化,还能为政府带来关税收入。鉴于下游半成品铜关税已高达50%,阴极铜关税仍有充足的升级空间。

“升级”是核心变量

目前没有任何强制要求或明确时间表规定特朗普必须何时回应。但对LME铜价而言,牛熊的最关键翻转点,在于官方沟通如何塑造(无论正式或非正式)市场对精炼铜阴极未来关税节奏的预期:

·存在升级预期 = 激励企业在关税生效或加码前继续抢运铜到美国 → 利多:美国持续吸货,中国被迫应对;

·无升级预期 = 哪怕立刻宣布征收高额关税(例如阴极铜直接跳至50%),也是利空:美国进口窗口关闭,进入长期去库周期,中国身上的拉锯压力消失,重新拿回定价权,大概率要等到价格跌回10000–11000美元/吨甚至更低才会全面回归。

当前美国隐性库存约120万吨,可覆盖2024年月均进口量的近20个月。一旦美国退出进口市场,非美市场的紧张压力会明显缓解。

06

前瞻性、升级式关税可能触发极端看涨行情

我们的基准预期是,美国希望保护这批铜储备(而非让其在未来两年通过去库消失),因此任何沟通至少会强化未来关税威胁 即便尚未正式落地。而在“升级”这一分支下,不同方案的影响也有差异:

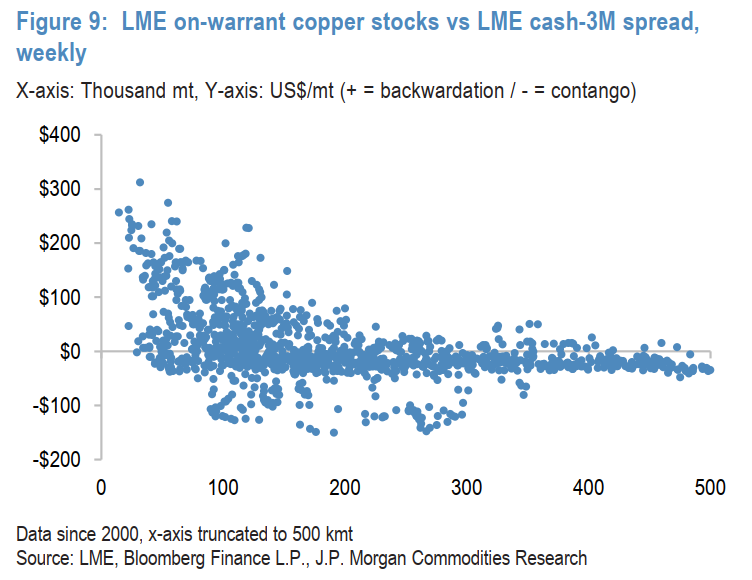

·前瞻性、分阶段升级关税(最利多):关税设定未来生效日期,会引发新一轮抢运潮,赶在生效前向美国发运铜。即便LME约50%的库存为中国品牌、无法直接交付美国,也可以通过互换协议释放尽可能多的美国可交割货源。在此情景下,LME库存大概率剧烈去化,2026年下半年价格很可能突破我们当前的看涨预测,且曲线将陷入深度Backwardation(图9、图10)。期间波动仍会存在(中国可能逢高出货交割),但这只是周期性博弈,中国结构上仍是精炼铜阴极净短缺方。

·若中国政策制定者开始担忧供应安全,还可能出台更严格的铜出口限制,进一步加剧紧张。

·其他“升级型”方案(如立即开征15%,但同时预告未来继续上调;或暂不征税,仅延长审查期并维持未来征税预期)虽不如前者猛烈,但仍会维持当前的铜争夺战格局,只要COMEX/LME套利窗口持续开放,未来几个季度铜价仍将不断测试更高的底部和顶部。

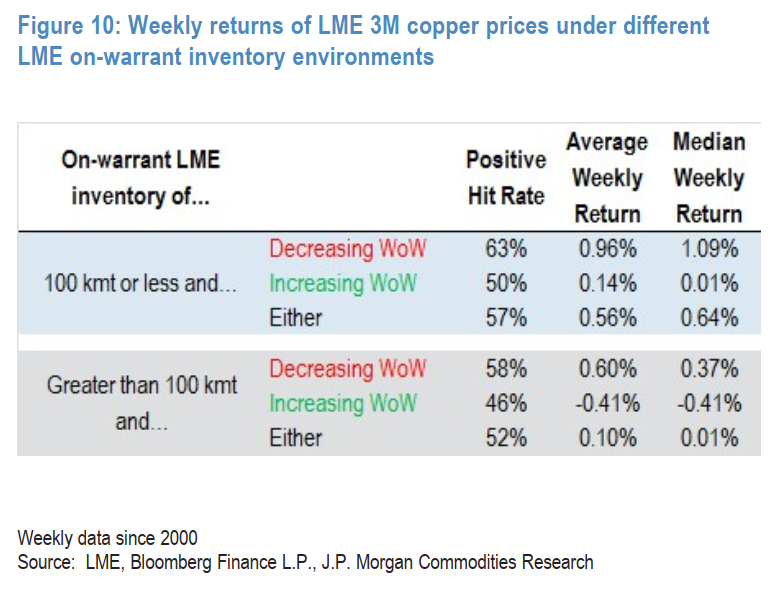

图9:LME仓单铜库存 vs LME现货-3M价差(周度)

图10:不同LME仓单库存环境下的3M铜价周度回报

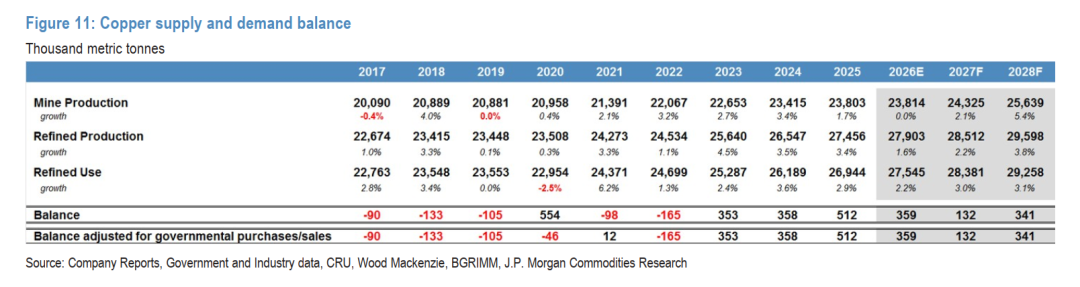

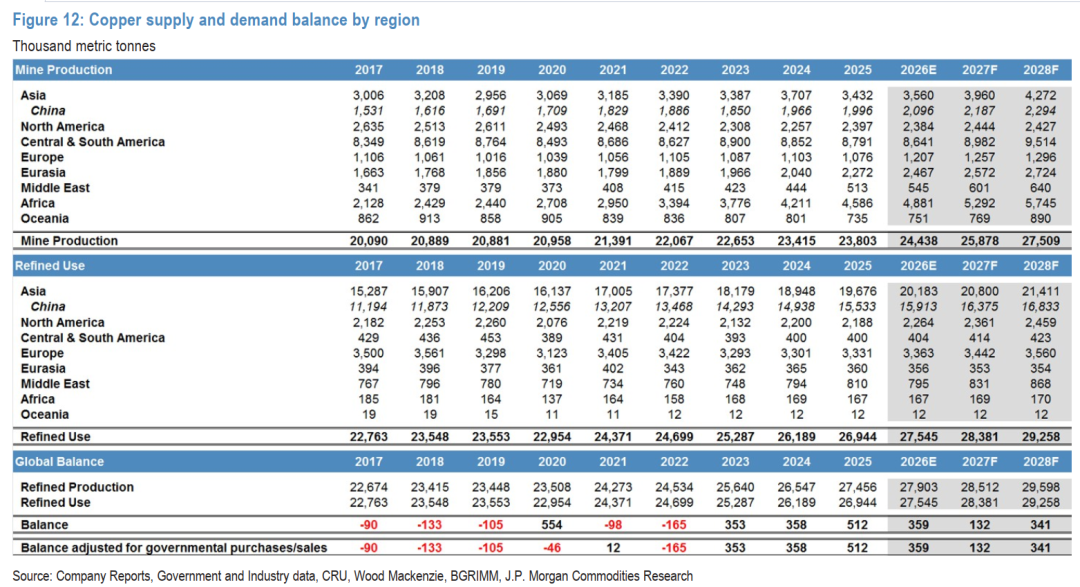

附录:铜供需平衡表

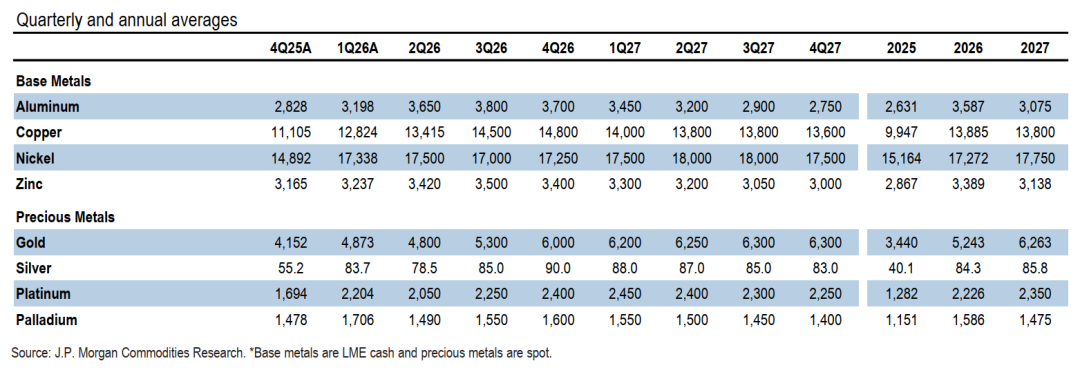

摩根大通上调了铜价预测,认为未来几个季度铜价将底部和天花板一起抬高。具体预测是:2Q26均价13,415美元,3Q26冲14,500美元,4Q26达到14,800美元,2027年全年均价13,800美元。风险偏向上行,如果关税政策足够"递增",2H26就可能出现极度看涨的 pinch point,价格 overshoot 到15,000美元以上。

图11:全球铜供需平衡

图12:分地区铜供需平衡

摩根大通金属价格预测汇总

对于做铜的人来说,与其研究矿山产量,不如研究特朗普的推文语法 毕竟,现在连摩根大通都说,咱们要去的地方,不需要平衡表。