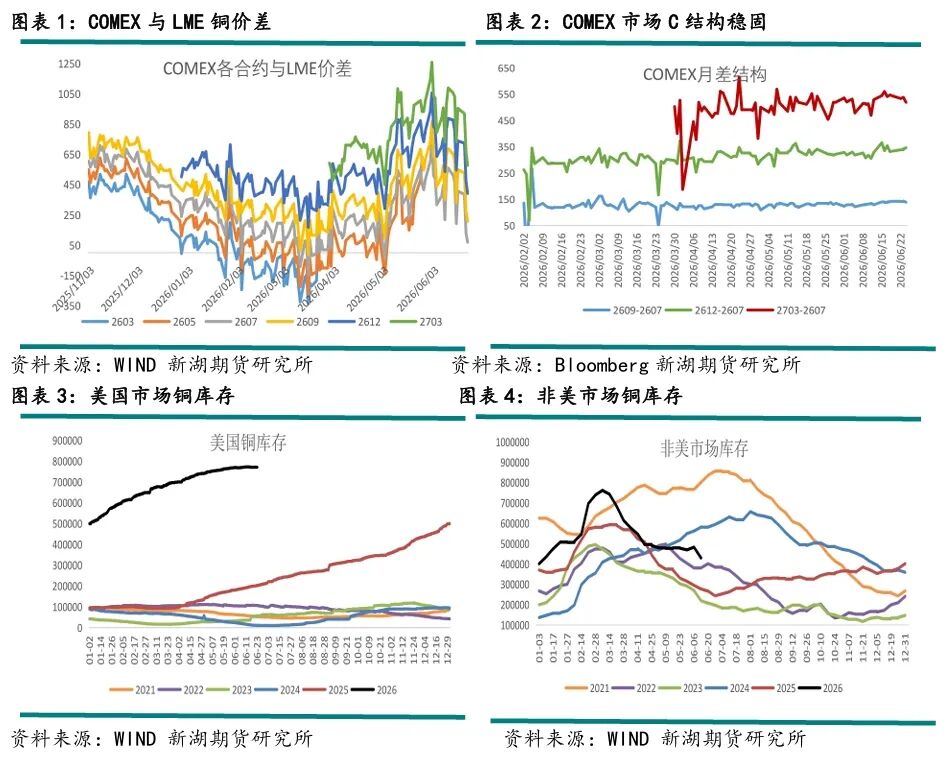

6月美联储议息会议后,加息预期持续发酵;叠加美元指数持续上涨,宏观方面对有色和贵金属板块不断形成压制,隔夜有色、贵金属均大幅下挫。不过除去宏观冲击,6月30号美铜关税期限临近,市场对美铜关税取消的担忧加重,或是铜价跌幅较大的微观因素。昨日COMEX近月合约与LME铜价差收窄至100美元/吨以内,本周之前该价差基本上在400美元以上运行。目前美国市场铜库存规模较大,关税是否加征,对非美市场铜供需影响较大。后续关税或出现以下3种情况。

1)基准情形(概率较大):27年初加征15%,28年加征30%。因去年白宫文件建议从2027年开始对精炼铜逐步加征15%关税,到2028年提升至30%;目前市场主流观点认为美国精铜关税将以该节奏落地。而且从此前CL价差以及当下COMEX市场较为稳固且空间较大的C结构来看,市场一直在定价该情形。如果关税按照该路径如期加征,CL价差将大幅走扩,在关税落地之前,CL价差使得贸易商套利空间巨大,有望看到非美市场的铜持续流入美国,从而加剧非美市场的紧缺格局,将对铜价形成强劲利多。

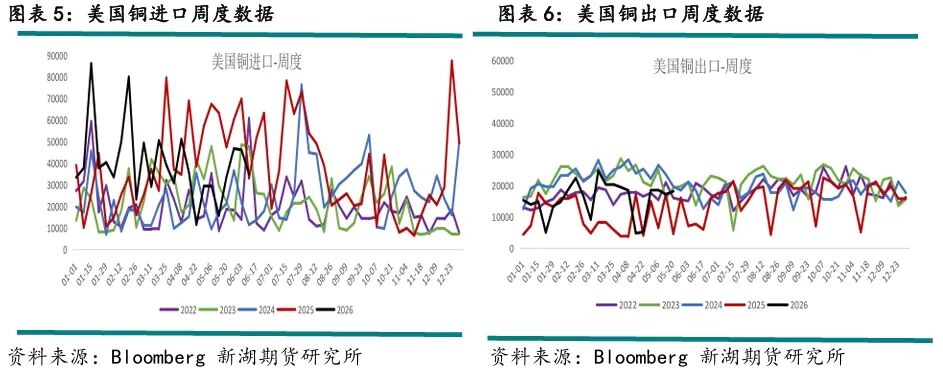

2)悲观情形(概率较小):关税完全取消。虽然该情形概率较小,但考虑到特朗普政策风格多变,不能完全排除该情形。且一旦关税完全取消,将对铜价形成较大利空。目前美国市场显性库存高达77万吨(COMEX库存+LME北美库存),另外据路透社报道,目前有22.2万吨铜滞留在美国港口。美国整体铜库存可能超过100万吨。若关税取消,巨大的库存量将扭转COMEX市场C结构,将会导致美国市场铜持续流出;若流出量超过30万吨,将会使得今年全球铜供需由大幅短缺转为过剩。因此若关税取消,则铜价存在继续下跌风险。

3)中性情形:关税推迟加征。若关税推迟加征,或6月30日后仍未有明确消息落地,从近两日CL价差快速收窄来看,盘面已基本定价到位;若出现该情形,则对铜价影响较小。

近期市场仍以加息交易为主,宏观氛围对铜价偏空;后续若美国经济、就业或通胀数据走弱,加息预期有望降温,从而减轻宏观对铜价的压制。若美铜关税以基准情形落地,在全球铜供需紧缺矛盾较大背景下,宏观氛围修复后;且在下半年美国持续虹吸效应下,铜价将延续牛市格局,且有望创历史新高。虽然关税取消概率较小,不过需警其较大的尾部风险,可考虑买入PUT做对冲。整体来看短期建议观望,中期在美铜关税落地,以及宏观氛围修复后,再考虑逢低建仓。