本周(7月28日—8月1日),西本资讯监测的数据显示,截止8月1日,全国69个主要市场25mm规格三级螺纹钢平均价格为3507元/吨,周环比下跌48元;高线HPB300φ6.5mm为3683元/吨,周环比下跌50元。

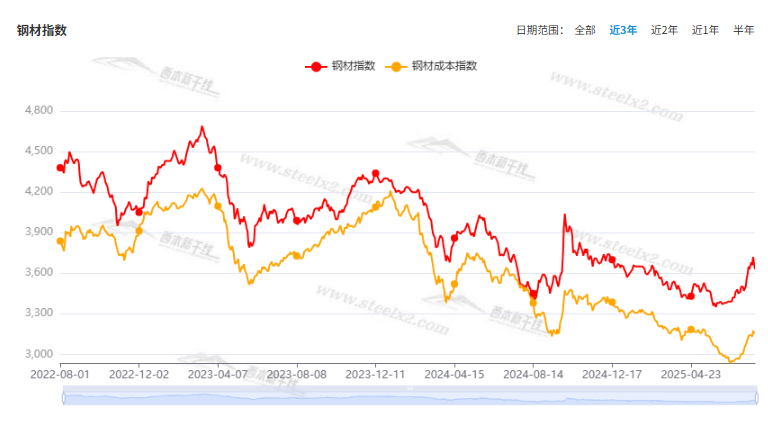

本期,全国各地市场建筑钢材价格震荡回调:其中,北方钢厂托举,涨后下跌;南方期现同步,波动走弱。本周西本钢材指数下跌,成本指数徘徊,显示长流程钢厂利润空间再次收缩;本周螺纹钢期货主力合约冲高受挫,对现货有引领作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约高开低收。其中,热卷2510合约周五夜盘收在3377元,较上周五夜盘3405元下跌28元;螺纹钢2510合约周五夜盘收在3175元,较上周五夜盘3268元下跌93元;从全周走势情况看,原料端矿焦反复,成材端螺卷趋弱。

回首本期,消息面缺少暖意,原料价格波动,螺纹现货回落,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

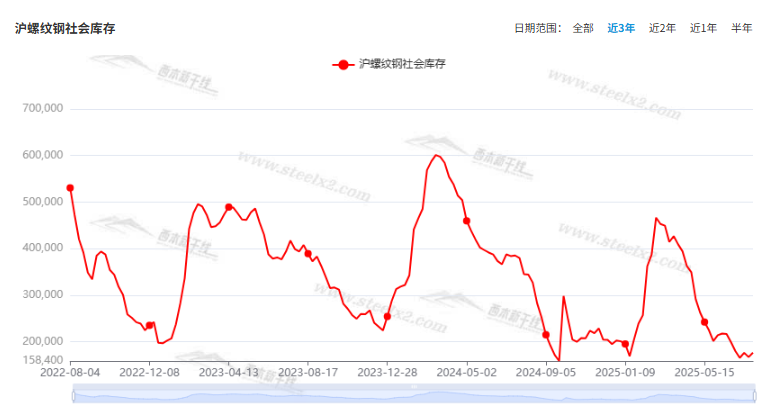

据西本资讯监测库存数据:截至7月31日,沪市螺纹钢库存总量为17.63万吨,周环比增加0.94万吨,增幅为5.63%(见下图);目前库存量较上年同期(8月1日的34.50万吨)减少16.87万吨,降幅为48.90%。本周沪市螺纹钢库存环比回升,主要原因是刚需环比放缓。

本期,西本资讯监测的沪市线螺周终端采购量为1.68万吨,周环比减少15.15%(见下图)。本周终端需求环比再次回落,显示刚需向好态势未能延续。

本期西本钢材指数环比下跌,市场价格走弱:周一,冲高回落;周二,盘中回涨;周三,高开低走;周四,大幅下挫;周五,弱势震荡。当下上海市场现状是:库存小幅回升,需求环比下降;情绪引导价格,商家信心受挫。本周市场价格波动下调,预计下周区间波动。

二、库存总结分析

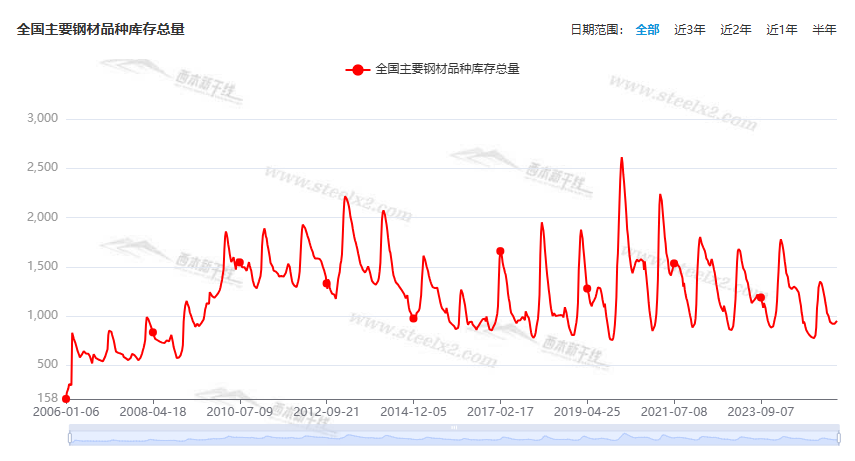

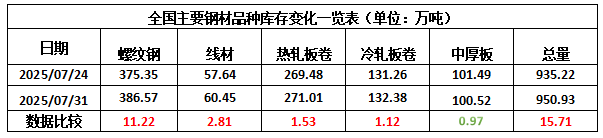

本期,全国35个主要市场样本仓库钢材总库存量为950.93万吨,周环比增加15.71万吨,增幅为1.68%。主要钢材品种中,螺纹钢库存量为386.57万吨,环比增加11.22万吨,增幅为2.99%;线盘库存量为60.45万吨,周环比增加2.81万吨,增幅为4.88%;热轧卷板库存量为271.01万吨,周环比增加1.53万吨,增幅为0.57%;中厚板库存量为100.52万吨,周环比减少0.97万吨,降幅为0.96%;冷卷板库存量为132.38万吨,周环比增加1.12万吨,增幅为0.85%。

据西本资讯历史数据,当前库存总量较上年同期(2024年8月1的1271.04万吨)减少320.11万吨,降幅为25.18%。分品种看,本期五大钢材品种库存除中厚板外,全部增仓。(见下图)

本周,华东区域建筑钢价格整体回落,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3080元到3330元/吨不等,周环比下跌60-80元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2025年1—6月份全国规模以上工业企业利润下降1.8%

1—6月份,全国规模以上工业企业实现利润总额34365亿元,同比下降1.8%。1—6月份,规模以上工业企业中,国有控股企业实现利润总额11091.2亿元,同比下降7.6%;股份制企业实现利润总额25330.4亿元,下降3.1%;外商及港澳台投资企业实现利润总额8823.1亿元,增长2.5%;私营企业实现利润总额9389.7亿元,增长1.7%。

6月份制造业利润由降转增

国家统计局27日发布数据显示,6月份,制造业利润由5月份下降4.1%转为增长1.4%。总体看,6月份,规模以上工业企业实现利润总额7155.8亿元,同比下降4.3%,降幅较5月份收窄4.8个百分点。

1-6月钢铁行业盈利462.8亿元

7月27日,国家统计局公布数据显示,1—6月份,黑色金属冶炼和压延加工业利润462.8亿元,同比增长13.7倍,增速为全部31个工业大类最高。1—5月份,黑色金属冶炼和压延加工业利润总额316.9亿元。据此计算,6月份单月黑色金属冶炼和压延加工业利润为145.9亿元,为近3年多来单月新高水平。

交通运输部:上半年交通固定资产投资16474亿元

从交通运输部了解到,今年上半年,我国完成交通固定资产投资16474亿元,其中,铁路、公路、水路、民航分别完成投资3559亿元、11291亿元、1093亿元和531亿元。交通固定资产投资规模维持高位,一大批重大工程稳步推进。

1-6月全国国有及国有控股企业利润总额下降3.1%

财政部公布2025年1-6月全国国有及国有控股企业经济运行情况。1-6月,全国国有及国有控股企业营业总收入下降了0.2%,利润总额下降了3.1%。1-6月,国有企业营业总收入407495.9亿元。1-6月,国有企业利润总额21825.3亿元。1-6月,国有企业应交税费30026.4亿元。6月末,国有企业资产负债率为65.2%,同比上升了0.3个百分点。

中钢协:号召企业自律控产稳价格

7月29日—30日,中国钢铁工业协会六届十一次理事(扩大)会议在河北唐山曹妃甸召开。中国钢铁工业协会会长赵民革表示,未来一段时期内,钢铁行业面临的主要矛盾仍是总供给与总需求不平衡的矛盾。在产能治理新政尚未系统化、明晰化的背景下,钢铁行业应凝心聚力、多措并举、精准发力,强自律、“反内卷”,促进行业平稳有序、高质量发展。深入推进区域和品种自律。随着建筑业钢材需求持续下降,钢筋属地化销售趋势更加明显,同时钢筋依然是钢材市场重要的流通材、钢材价格的标杆,以省域模式深入开展钢筋市场自律;着力推进汽车板、船板、无缝钢管等重点品种自律工作,维护品种市场平稳运行;继续坚持“三定三不要”原则,号召企业自律控产稳价格。

中共中央政治局:宏观政策要持续发力、适时加力

中共中央政治局7月30日召开会议,会议强调,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,保持政策连续性稳定性,增强灵活性预见性,着力稳就业、稳企业、稳市场、稳预期,有力促进国内国际双循环,努力完成全年经济社会发展目标任务,实现“十四五”圆满收官。会议指出,宏观政策要持续发力、适时加力。要落实落细更加积极的财政政策和适度宽松的货币政策,充分释放政策效应。加快政府债券发行使用,提高资金使用效率。兜牢基层“三保”底线。货币政策要保持流动性充裕,促进社会综合融资成本下行。用好各项结构性货币政策工具,加力支持科技创新、提振消费、小微企业、稳定外贸等。支持经济大省发挥挑大梁作用。强化宏观政策取向一致性。

财政部:6月全国发行新增债券6281亿元

财政部数据显示,2025年6月,全国发行新增债券6281亿元,其中一般债券1010亿元、专项债券5271亿元。全国发行再融资债券5472亿元,其中一般债券2674亿元、专项债券2798亿元。合计,全国发行地方政府债券11753亿元,其中一般债券3684亿元、专项债券8069亿元。2025年1-6月,全国发行新增地方政府债券26127亿元,其中一般债券4520亿元、专项债券21607亿元。全国发行再融资债券28775亿元,其中一般债券7273亿元、专项债券21502亿元。全国发行地方政府债券合计54902亿元,其中一般债券11793亿元、专项债券43109亿元。截至2025年6月末,全国地方政府债务余额519503亿元。其中,一般债务171704亿元,专项债务347799亿元;政府债券517899亿元,非政府债券形式存量政府债务1604亿元。

中钢协:上半年钢铁行业运行情况好于预期

上半年中钢协重点统计钢铁企业累计营业收入为29985亿元,同比下降5.79%;营业成本为28055亿元,同比下降6.83%;利润总额为592亿元,同比增长63.26%;平均利润率为1.97%,同比上升0.83个百分点。“上半年钢铁行业积极应对强供给、弱需求的挑战,加强行业自律,调整生产节奏,实现了粗钢产量稳中有降、经济效益同比改善、环保水平持续提升,行业总体运行情况好于预期。”中国钢铁工业协会会长赵民革说,自律控产稳运行是行业利润改善的核心原因,一方面保持了钢材库存低位、供需基本平衡、钢价相对平稳,一方面带来了原燃料需求下降、成本重心下移。

7月中国制造业采购经理指数为49.3%

国家统计局数据显示,7月份,制造业采购经理指数(PMI)为49.3%,比上月下降0.4个百分点,制造业景气水平有所回落。从企业规模看,大型企业PMI为50.3%,比上月下降0.9个百分点,高于临界点;中型企业PMI为49.5%,比上月上升0.9个百分点,低于临界点;小型企业PMI为46.4%,比上月下降0.9个百分点,低于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数和供应商配送时间指数均高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。

7月份中国钢铁PMI为50.5%

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI 数据,2025年7月份为50.5%,环比上升4.6个百分点,结束连续2个月环比下降态势,重回扩张区间。分项指数中,生产指数为51.90%,环比回升8.40个百分点;新订单指数为51.90%,环比回升6.30个百分点;新出口订单为46.10%,环比回升1.50个百分点;产成品库存指数为46.0%,环比回落0.90个百分点;原材料库存指数为49.10%,环比回升4.70个百分点。分项指数变化显示,受政策端带动,钢铁需求和生产均有所回暖,钢材和原材料价格明显反弹,钢厂对后市预期较为乐观。

国家发改委:加大力度稳投资促消费,拓展投资增量

7月31日,国家发展改革委召开2025年上半年发展改革形势通报会。会议强调,加大力度稳投资促消费,拓展投资增量,强化政府投资项目全周期管理,着力激发民间投资活力,高质量推动“两重”建设,提质增效实施“两新”政策,激发市场活力提振消费。会议强调,纵深推进全国统一大市场建设,破除“内卷式”竞争,深入推进招标投标制度改革,规范地方招商引资行为,推动要素顺畅流通,促进民营经济健康发展、高质量发展。

7月重卡销售8.3万辆 同比增长42%

继4、5、6月份“三连涨”后,我国重卡行业销量于7月份再度上涨,并且同比增速不断呈现加速度。根据第一商用车网初步掌握的数据,2025年7月份,我国重卡市场共计销售8.3万辆左右(批发口径,包含出口和新能源),环比今年6月下降15%,比上年同期的5.83万辆上涨约42%。

1至7月中国房地产企业销售总额下降13.3%

中指研究院最新发布的《2025年1—7月中国房地产企业销售业绩排行榜》显示,2025年1—7月,中国TOP100房企销售总额为20730.1亿元,同比减少13.3%,较上月降幅扩大1.5个百分点。7月单月,TOP100房企销售额同比下滑18.2%。在此期间,建发、中国金茂、滨江集团、中建壹品等房企表现强劲。TOP10房企销售额均值为1010.3亿元,同比降幅达13.6%。

机构:1-7月TOP100企业拿地总额5783亿元

中指研究院发布《2025年1-7月全国房地产企业拿地TOP100排行榜》。2025年1-7月,TOP100企业拿地总额5783亿元,同比增长34.3%,相比上月增幅小幅增长1个百分点。2025年以来,土地市场热度不减,同比不断走高。拿地企业仍以央国企为主,拿地金额前十企业中8家为央国企,部分民企亦有一定投资强度,如滨江集团拿地金额位居前十,邦泰集团、大华集团等也进入拿地金额前二十。

本期,宏观面与市场相关的消息主要有:1、高层召开会议,定调宏观政策宽松;2、上半年规上工业利润下降,6月份制造业利润由降转增;3、7月制造业PMI数据公布,回升态势未能延续;4、6月份新增债券顺利发行,专项债券占比较高;5、国家发改委召开会议,强调拓展投资增量;6、上半年国有企业利润下降,资产负债率同比上升;7、交通领域固投维持高位,一批重大工程稳步推进;8、7月重卡销量同比大增,环比有所下降;9、前7月房企销售总额继续减少,央国企成为拿地主力。

行业面上,国家统计局数据显示,上半年钢铁行业运行情况好于预期,粗钢产量稳中有降,控产稳价效果不断显现,6月单月利润更是创下3年多来新高。另据中物联钢铁物流专业委员会调查、发布数据,7月份钢铁PMI环比回升,分项指标显示,企业产销形势良好,原料价格回升推动钢价上涨。展望后期,一方面,随着“反内卷”行情的修复,资本市场炒作需要找寻新的题材,短期会进入消磨状态;另一方面,虽然原材料价格偏强,但钢厂主动减产的动力不足,而需求难以大幅提升,所以供需面将成为主导钢价的决定力量。

回首本周,期螺冲高回调,现货波动走弱,原料价格偏强,需求总体偏淡。从行情走势看,全国各地表现相似:在北方,钢厂推涨,市场反复;在南方,期现联动,频繁上下;环比来看,全国市场价格均有回调。总体而言,炒作降温,期货反转;情绪扰动,现货转弱。

期现同步,冲高回调;原料偏强,需求放缓。这是本周市场的主要特色。接下来,预计终端需求受限,投机需求退缩,期货区间起伏,现货震荡调整。

对于上海地区而言,市场现状是:库存小幅回升,规格缺货缓解,期货引领价格,商家随行就市。当前的利好因素是:原料价格偏强,生产成本难降;利空因素主要有:天气影响施工,需求受到抑制。本周钢价震荡走弱,预计下周振幅收窄。需要关注的是:宏观的风向,期货的走势,供应的变化。