投资观点:短期反弹,中长期承压

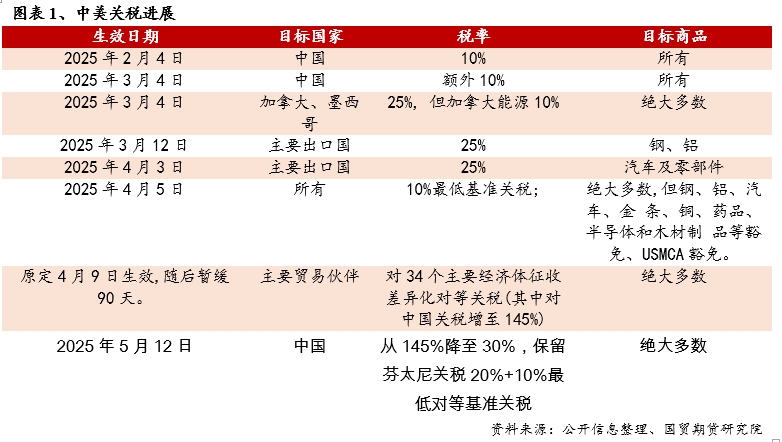

l 中美贸易摩擦缓和,对不锈钢影响如何?1、中美经贸高层会谈5月10日至11日在瑞士日内瓦举行,双方一致同意建立中美经贸磋商机制,对等关税大幅降低。根据目前声明内容,美国将对中国商品的关税从145%降至30%(为期90天),中国将美国商品的关税从125%降至10%(为期90天)。2、整体看,本轮中美关税的下调使得市场对下游终端出口预期好转,不锈钢相关制品出口有望修复,此前关税对不锈钢需求带来的悲观预期将修正,短期对不锈钢价格有所提振。然而,从当前不锈钢产业链格局来看,下游利润整体维持较低水平,关税虽有下调但仍难以刺激下游出口大幅回升,对不锈钢需求的实际刺激和提振较为有限。

l 基本面:印尼矿端表现坚挺,不锈钢供给压力仍存。

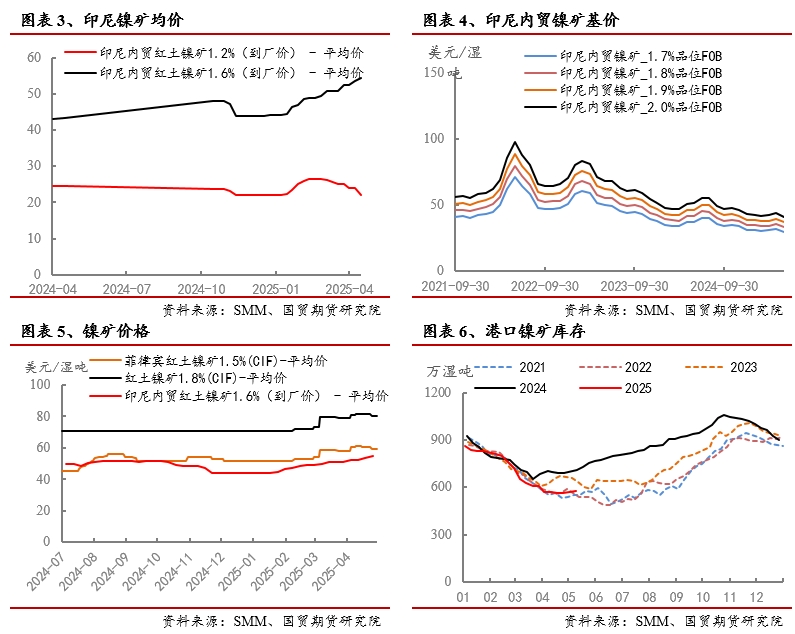

1、印尼镍矿升水仍在高位,镍铁成交价近期回升。印尼PNBP政策落地后,镍企成本抬升,镍矿价格较为坚挺,印尼内贸火法矿5月主流升水在26~30美元/湿吨。镍铁方面,4月初以来下游采买较为谨慎,废不锈钢经济优势仍存,4-5月钢厂减产增加,镍铁均价整体回落,近期随着宏观情绪转暖后镍铁成交价反弹,关注矿端支撑情况。据百川盈孚,5月13日,印尼某镍铁厂出售高镍铁,成交价为980-990元/镍(港口自提含税),成交量数千吨,交期为5月初。

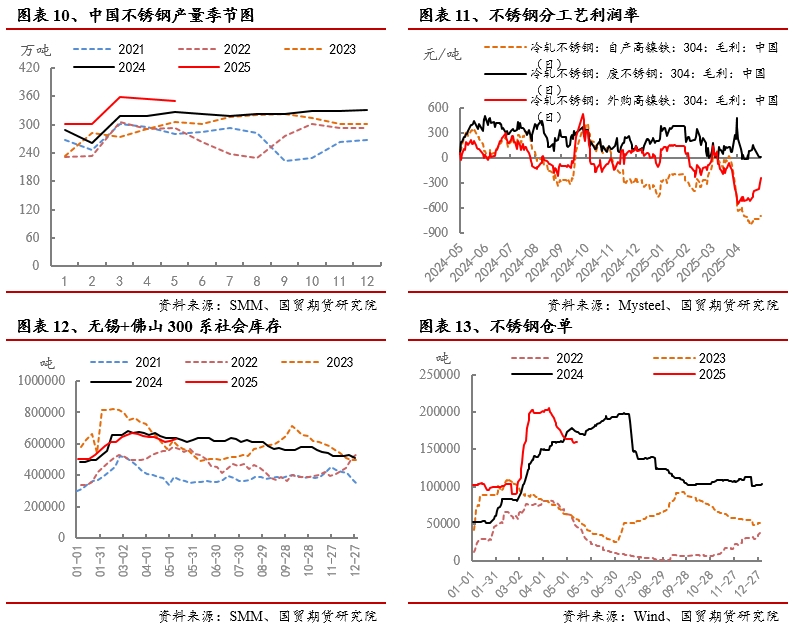

2、钢厂5月调整各系别产量,社会库存小幅增加。5月,钢厂调整各系别产量,主要下调了300系排产,但粗钢总产量仍维持在较高水平。钢联预计5月排产348.99万吨,环比减少0.36%;其中300系177.6万吨,月环比减少2.65%。库存方面,五一节后不锈钢无锡和佛山社会库存小幅增加,下游观望情绪较浓,近期市场成交稍有回暖,然5月期货到期仓单超2万吨,关注后续现货成交情况。

观点总结

中美会谈结果超预期,终端出口订单预期好转,市场风险偏好有所回升。基本面看,印尼镍矿升水表现坚挺,近期镍铁成交价有所反弹,贸易摩擦缓和后出口需求有修复预期,但不锈钢排产整体处于高位,不锈钢现货回暖有限,5月期货到期仓单较多,库存压力仍存,关注现货成交情况。近期不锈钢价格自底部反弹,中长期供给压力或限制钢价反弹空间,后续关注原料支撑以及库存去化情况。操作上建议短线区间为主,企业可逢高卖出套保,警惕宏观及政策端影响,注意控制风险。

正文

1 中美贸易摩擦缓和,关税水平大幅下降

中美经贸高层会谈5月10日至11日在瑞士日内瓦举行,此次中美经贸高层会谈坦诚、深入、具有建设性,达成重要共识,并取得实质性进展。双方一致同意建立中美经贸磋商机制,对等关税大幅降低。根据目前声明内容,美国将对中国商品的关税从145%降至30%(为期90天),中国将美国商品的关税从125%降至10%(为期90天)。

此轮中美经贸高层会谈的结果超市场预期。从结果看,美国对中国的关税水平基本回到美国加征对等关税前(仅保留芬太尼关税20%+10%最低对等基准关税),此次会谈的结果对有色板块的影响主要表现为宏观情绪改善以及下游终端出口订单预期好转。贸易摩擦降温下,全球经济衰退风险降温,市场情绪转暖。

2 关税政策变更对不锈钢影响如何?

此次关税变更对不锈钢及不锈钢直接制品并无影响,主要影响部分不锈钢下游制品,即2025年7月前,部分不锈钢下游制品关税降至50%(含2018年的20%)。

据Mysteel,美国对自中国进口的不锈钢材(除管材、法兰及管件)及餐厨具征收45%的进口关税,不锈钢洗涤槽及脸盆、机器用环形带、其他机织布、管材、法兰及管件等征收70%的进口关税,其他制品(使用部分不锈钢)征收50%(含2018年的20%)的进口关税(2025年7月前)。对镍不锈钢具体影响可以参考我们此前撰写的专题报告【ITF-镍·不锈钢】关税政策影响下,镍不锈钢后市如何演绎?20250408

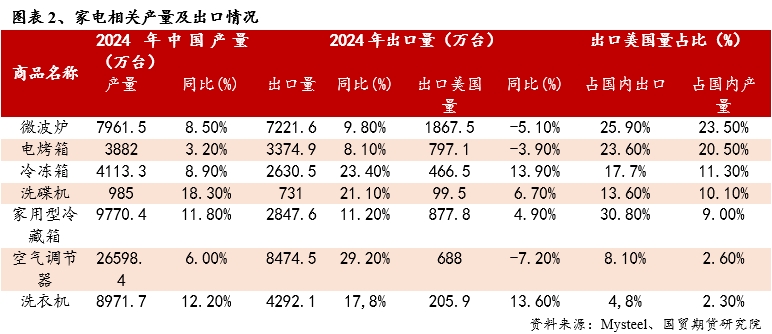

根据统计数据,不锈钢下游制品中,家电板块出口比例较高,其中微波炉、电烤箱等出口至美国量占比超20%,后续出口格局或有改善。

总体看,本轮中美关税的下调使得市场对下游终端出口预期好转,不锈钢相关制品出口有望修复,此前关税对不锈钢需求带来的悲观预期将修正,短期对不锈钢价格有所提振。然而,从当前不锈钢产业链格局来看,下游利润整体维持较低水平,关税虽有下调但仍难以刺激下游出口大幅回升,对不锈钢需求的实际刺激和提振较为有限。

3 印尼矿端表现坚挺,不锈钢供给压力仍存

3.1 印尼矿端升水坚挺,镍铁成交价有所回升

3.1.1 印尼镍矿升水维持高位,国内镍矿港口库存有所回升

印尼PNBP政策落地后,镍企成本抬升,镍矿价格较为坚挺,印尼内贸火法矿5月主流升水在26~30美元/湿吨。据SMM,预计 5 月下半期印尼内贸矿 HPM 环比上期涨 2.43%。5 月下半期 HMA 为 15415 美元/吨,上涨 366 美元/吨。

菲律宾矿区雨季逐渐结束,国内港口库存有所回升。截至5月9日,镍矿港口库存577.6万湿吨,较上一周增加16万湿吨,增幅2.8%。

此外,近期菲律宾再传禁矿消息,但政策实际落地难度较大,影响有限。

3.1.2 印尼镍铁小幅减产,关注镍铁价格能否延续反弹

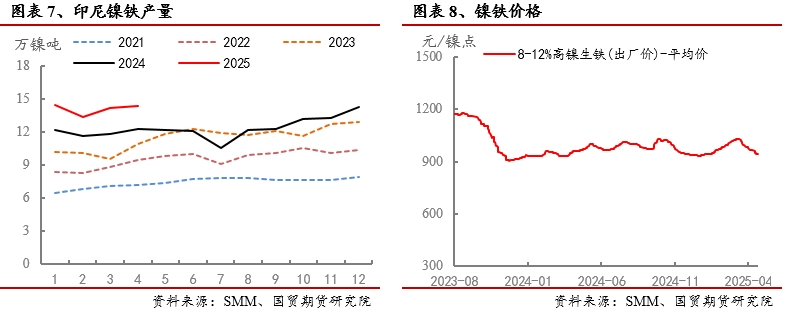

4月底以来,镍矿价格坚挺,而镍铁价格大幅下挫,击穿多数印尼铁厂成本,部分产区产线降负荷生产,5月印尼镍铁产量预估下滑。据Mysteel数据,2025年5月印尼镍生铁预估产量15.59万金属吨,环比减少2.44%,同比增加26.95%。

清明节后,下游采买较为谨慎,废不锈钢经济优势仍存,4-5月钢厂减产增加,镍铁均价整体回落,近期随着宏观情绪转暖后镍铁成交价反弹,关注矿端支撑情况。据百川盈孚,5月13日,印尼某镍铁厂出售高镍铁,成交价为980-990元/镍(港口自提含税),成交量数千吨,交期为5月初。

3.2 钢厂5月调整各系别产量,社会库存小幅增加

5月,钢厂调整各系别产量,主要下调了300系排产,但粗钢总产量仍维持在较高水平。据Mysteel数据,2025年5月国内43家不锈钢厂粗钢排产348.99万吨,月环比减少0.36%,同比增加5.76%;其中200系102.33万吨,月环比增加1.09%,同比减少2.47%;300系177.6万吨,月环比减少2.65%,同比增加7.45%;400系69.06万吨,月环比增加3.71%,同比增加15.53%。

库存方面,五一节后不锈钢无锡和佛山社会库存整体垒增,下游观望情绪较浓,近期市场成交稍有回暖,关注后续库存变化。据Mysteel,截至2025年5月8日,无锡市场300系库存489505吨,周环比增0.87%。QS、TG钢厂资源正常到货,且大厂前置库存增量较为明显。佛山市场300系库存总量204178吨,周环比增3.78%。冷轧增量主要以DL、YJ资源居多,部分仓库出现垒库现象,整体采购较为谨慎,库存消化速度缓慢。

仓单方面,4月初以来,不锈钢期货仓单有所回落,截至5月13日,不锈钢仓单库存15.9万吨,较4月初高点回落4.5万吨,降幅22%。需要注意的是,05合约到期仓单超2万吨,后续现货料有所承压。

4 总结展望

(1)中美贸易摩擦缓和,对不锈钢影响如何?

中美经贸高层会谈5月10日至11日在瑞士日内瓦举行,双方一致同意建立中美经贸磋商机制,对等关税大幅降低。根据目前声明内容,美国将对中国商品的关税从145%降至30%(为期90天),中国将美国商品的关税从125%降至10%(为期90天)。

整体看,本轮中美关税的下调使得市场对下游终端出口预期好转,不锈钢相关制品出口有望修复,此前关税对不锈钢需求带来的悲观预期将修正,短期对不锈钢价格有所提振。然而,从当前不锈钢产业链格局来看,下游利润整体维持较低水平,关税虽有下调但仍难以刺激下游出口大幅回升,对不锈钢需求的实际刺激和提振较为有限。

(2)印尼矿端表现坚挺,不锈钢供给压力仍存

1、印尼镍矿升水仍在高位,镍铁成交价近期回升。印尼PNBP政策落地后,镍企成本抬升,镍矿价格较为坚挺,印尼内贸火法矿5月主流升水在26~30美元/湿吨。镍铁方面,4月初以来下游采买较为谨慎,废不锈钢经济优势仍存,4-5月钢厂减产增加,镍铁均价整体回落,近期随着宏观情绪转暖后镍铁成交价反弹,关注矿端支撑情况。据百川盈孚,5月13日,印尼某镍铁厂出售高镍铁,成交价为980-990元/镍(港口自提含税),成交量数千吨,交期为5月初。

2、钢厂5月调整各系别产量,社会库存小幅增加。5月,钢厂调整各系别产量,主要下调了300系排产,但粗钢总产量仍维持在较高水平。钢联预计5月排产348.99万吨,环比减少0.36%;其中300系177.6万吨,月环比减少2.65%。库存方面,五一节后不锈钢无锡和佛山社会库存小幅增加,下游观望情绪较浓,近期市场成交稍有回暖,然5月期货到期仓单超2万吨,关注后续现货成交情况。

观点:中美会谈结果超预期,终端出口订单预期好转,市场风险偏好有所回升。基本面看,印尼镍矿升水表现坚挺,近期镍铁成交价有所反弹,贸易摩擦缓和后出口需求有修复预期,但不锈钢排产整体处于高位,不锈钢现货回暖有限,5月期货到期仓单较多,库存压力仍存,关注现货成交情况。近期不锈钢价格自底部反弹,中长期供给压力或限制钢价反弹空间,后续关注原料支撑以及库存去化情况。操作上建议短线区间为主,企业可逢高卖出套保,警惕宏观及政策端影响,注意控制风险。