相比需求端,供给恢复速度慢空间少。降准降息、PSL等多重政策助力补库存周期,小旺季铝材需求预期提振铝价。氧化铝为成本端上行主要贡献,成本端和利润转而为上概率大。美主要经济数据未指向通缩,会降息但时点屡遭延后,整体利多铝价。

一、相比需求端,供给恢复速度慢空间少

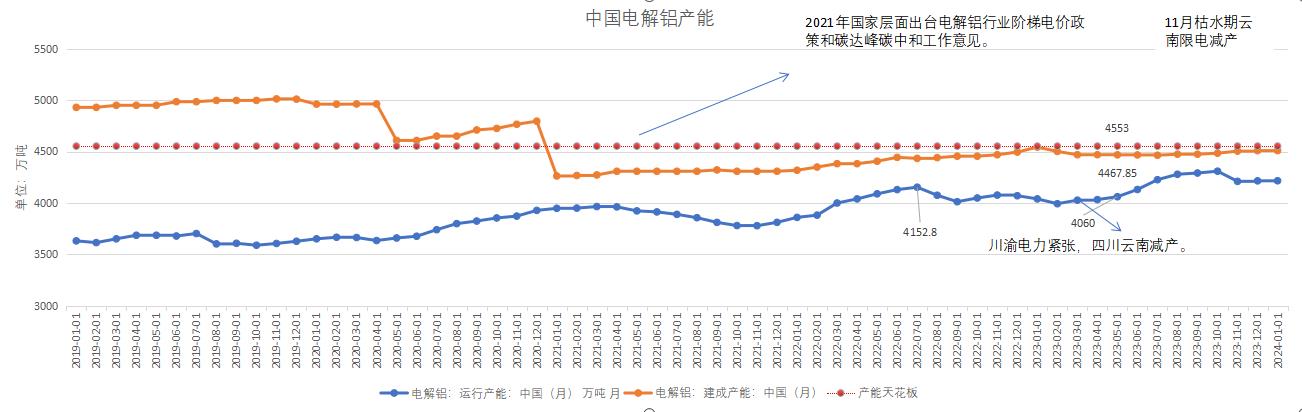

供给产能增量在云南,全部释放仍待丰水期。自2023年10月以来,国内电解铝运行产能减少97.2万吨至4211.55万吨,主要集中在西南地区的云南和四川,分别为111.5万吨、2.5万吨。由于主要水库水位高于去年同期,且3月为风力发电季节性高峰,云南省电力供应小幅过剩,故市场开始预期云南电解铝产能提前恢复。但是考虑到电解槽启动后运行需要电力供应的连续性,当地铝厂仍以水电为主,4月仍为枯水期,5月平水期,到6月才能至季节性丰水期,虽11月至5月为云南风力发电较佳的时期,但是风电占省内总社会用电量的比例只有15%,预计云南省电解铝近满产状态需到丰水期。且据SMM咨询,2月底内蒙古某厂厂的46台电解槽由于突发停电停运检修,将影响3月运行产能和产量。四川某铝厂,建成产能12.5万吨,计划3月10日停槽技改,预计9月完成。

图1:冶炼厂可恢复的产能空间有限

数据来源:wind,格林大华期货有限公司

二、降准降息、PSL等多重政策助力补库存周期,小旺季铝材需求预期提振铝价

主要拖累项铝建筑型材修复空间可观。疫情以来,铝建筑型材受房地产弱势拖累的情况显著。与此同时,改善房地产经营环境的对冲政策频出。货币政策方面,自2月5日起全面降准50个基点后,5年期LPR下调至3.95%,降低购房利息,刺激部分购房需求,影响一年后购房合同。2023年12月抵押补充贷款规模(PSL)增加3500亿元,2024年1月增加1500亿元。去年11月中央金融工作会议提出加快建设“三大工程”,主要指规划建设保障性住房、城中村改造和“平急两用”公共基础设施建设,且在重要会议中被多次提及。央行表示为保障性住房等“三大工程”建设提供中长期低成本资金支持。保障房建设城市由35扩容至106;多城市发文鼓励建设大平层、第四代住宅、低密度住宅等改善型商品房。3月中旬地产股大爆发。因为有市场传闻要求银行强化对国有支持的某地产发展商提供融资支持,并呼吁债权人考虑延长私人债务到期期限。种种迹象表明房地产经营环境显著改善。预计铝建筑型材消费同比去年有明显改善。

白色家电国内消费将受益于房地产改善,两会中促销费、以旧换新概念的提振。房地产竣工端对装修、白色家电等铝材需求的带动。相比之下,外部需求减弱导致的出口下滑更被动一些。白色家电用铝合金替代塑料件,电视机铝合金中框,空调中铝占成本的十分之一,冰箱用铝占成本二十分之一。白色家电用铝量持续增长。

铝杆重要消费终端特高压基建维持高增长。特高压基建在“十四五”期间,国网规划建设特高压线路24交14直,由疫情耽误的投资规模,在剩余的时间将集中释放。铝线缆在实现电阻的情况下,相比铜线缆重量轻,减少铁塔数量,且价格相对具备经济效应。

汽车方面,2月新能源汽车受春节假期因素影响车企交付量环比下跌,春节试驾及购车需求有一定程度延后。3月车展览多款重磅新车密集上市,市场需求及销量有望保持稳定增长。车企竞争激烈,行业集中度持续提升的。带动汽车用铝材维持稳增长。

3月各铝材及其下游处于逐渐复苏中。铝棒厂库、社库进入下降通道,但是货源充裕,汽运货源涌入消费地区,低位加工费频现,下游型材方面开始活跃,终端生产提升,型材企业产量稳中上升,只是华东地区设备开工同比去年稍低。铝杆市场逐步处于复苏状态,传统旺季市场需求整体好转。铝板带终端开始下单补库存,新订单和开工率持续回升中。铝箔厂库成品库存减少,产量及开工率逐步提升中。数据方面,2月铝型材产能利用率22.48%,同比下跌28.19%,环比下跌26.35%;铝板带箔加权平均开工率68.22%,环比减少1.53%,同比下跌4.92%;铝杆企业开工率44.5%,环比减少10.1%,同比增加3.4%;再生铝合金锭开工率49%,环比下跌20.97%,同比增长63.17%;原铝系铝合金锭开工率33.65%,环比下跌13.43,同比上涨19.71%。除型材出现较大幅度同比回落意外,其他铝材同比增幅明显,预计在房地产经营环境改善的情况下,铝建筑型材同比改善空间可期。

出口需求方面,中国出口铝材中铝板带箔占总出口量的比例约为80%,其中,铝板、片、带出口欧洲数量占总出口量的7.25%,铝箔出口欧洲数量占总出口量的10.12%。随着俄乌冲突和红海危机升级扩大,欧洲经济受削弱,海外多国经济体受掣肘难有显著改善,铝材出口难以受到显著提升。12月未锻轧铝及铝材进出口累积同比-37.91%,预计未锻轧及铝材出口同比维持较高跌幅。

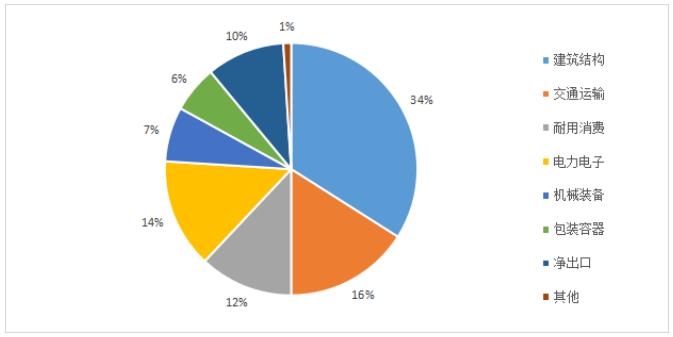

图2:中国铝材终端需求占比,建筑结构需求最大.

数据来源:上海钢联,格林大华期货有限公司

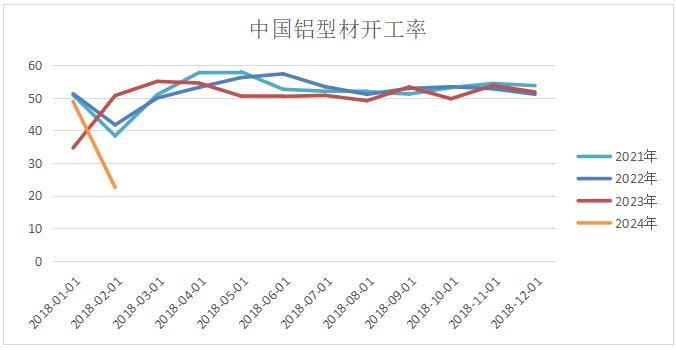

图3:铝型材可修复空间可观

数据来源:上海钢联,格林大华期货有限公司

三、氧化铝为成本端上行主要贡献,成本端和利润转而为上概率大

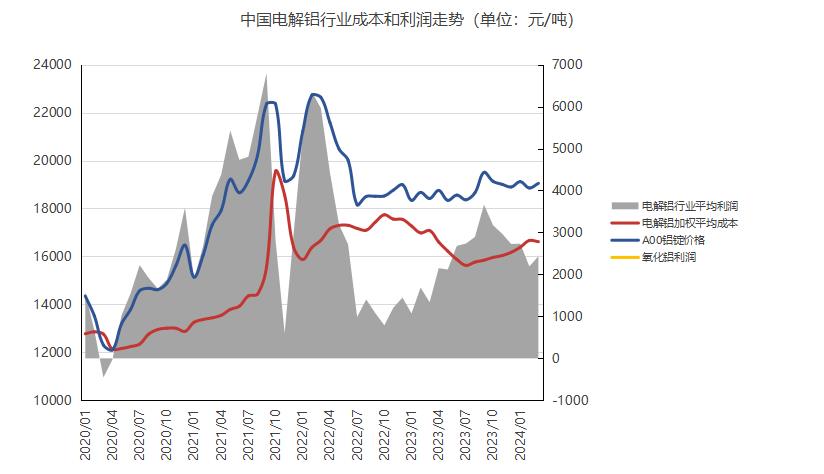

截至2月底,据我的钢联数据显示,中国电解铝冶炼加权成本水平为16664元/吨,单吨利润减少541.6至2192元/吨。且据该企业调研结果显示,近11个月以来电解铝企业首次出现理论亏损省份。2月上旬,重污染天气、矿石供应不足,南北氧化铝产能减产,供应紧缺.春节前后,需求减弱,长单为主,部分铝厂适量拿货,氧化铝价格偏强。进入3月,行业利润可,提产复产意愿上升,供给增加预期,贸易商抛售,北方氧化铝偏弱;南方部分产能在检修及停产,流通货源紧缺,云南复产预期,价格相对偏强。整体南强北弱,国内氧化铝平均价格较2月底下跌24元/吨。考虑到铝厂采购周期,1月氧化铝价格上涨在现有电解铝成本中有所体现,对推3月电解铝成本上行。

电力方面,自备电外购电均持平。气温回升,电厂耗煤需求下降。3月安全减产煤炭供给小幅缩减,动力煤价格震荡运行为主,坑口价格窄幅波动,自备电稳定为主。外购电方面,3月风电旺季,水电枯水期,总量波动不大。

预培阳极方面,炼厂检修,石油焦减产预期,主要港口库存高位,石油焦震荡下行;煤沥青原料高温煤焦油保持上扬态势,煤沥青下游按需补仓,成本压力下继续推涨。预培阳极新建产能稳步推进。山东某大型电解铝企业3月预培阳极基准价格于2月持平,后市主要受成本推升。

综合来看,主要成本构成因素仍构成电解铝生产成本上行压力,而电解铝方面受需求预期提振,3月以重心上移为主,电解铝利润转而为上概率大,预计3月单吨加权平均理论水平回升至2400元/吨左右。

图4:成本下移中国电解铝冶炼单吨利润走扩

数据来源:上海钢联,格林大华期货有限公司

四、美主要经济数据未指向通缩,会降息但时点屡遭延后,整体利多铝价

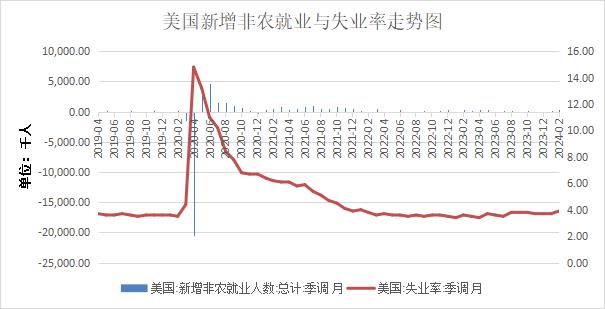

美2月CPI环比0.4%,前值0.30%;CPI同比3.20%,前值3.10%,预期值3.10%;核心CPI同环比均高于预期,未指向通缩。2月新增非农就业人数275千人,显著高于预期;失业率3.90%,虽高于预期值和前值3.70%,但是离5%的目标仍有距离。同时美联储官员讲话,导致降息时点不断延后。而日本存在加息的可能。3月9日,日媒报道,央行正考虑做出重大调整,放弃长期执行的YCC收益率曲线控制政策,而是预先明确政府债券具体购买数量,不再无限印钞。日本可能在美联储降息前接盘流动性紧缩的任务,直接间接利空美元指数。欧洲深陷地缘政治泥潭,欧元以跌势为主。

图5:美国新增非农就业数据和失业率未指向通缩

数据来源:上海钢联,格林大华期货有限公司

五、行情预判及风险提示

冶炼产能显著增量需待6月丰水期,短期预期增量有限,且进度偏缓,需求端,铝材产量和开工均逐渐回升,铝型材同比大幅缺口在降准降息、psl等政策组合下,可修复的缺口预计可观。成本端,氧化铝、电力、预培阳极均延续向上趋势,成本支撑增强的同时利润转而向上概率大。日元被迫加息可能性增强,美联储降息时点预期不断延后,但是降息难改,欧元深受地缘政治拖累,美指对铝价的影响偏利多。边际拖累项为俄乌局势和红海危机已外溢扩大至削弱海外多国经济形势,外需难以提振,出口维持同比跌幅,同时境外供需平衡对进口的压力。

风险因素:海外地缘政治范围的不确定性。

作者简介:王华,经济学硕士研究生,毕业于华东师范大学世界经济专业,现担任格林大华期货铜铝研究员。曾从事锌锭期现贸易,铜供应链金融风险管理业务,并曾就职于资产管理业务、风险管理业务岗位,熟悉现货企业期现结合、企业成本和利润锁定等业务操作。