鲍威尔态度偏鸽,美元指数持续下跌,带动沪铜近期展开强势反弹行情,主力合约期价冲突7万大关。预计后期在国内宏观经济向好、铜下游需求逐渐转暖的背景下,沪铜整体以高位震荡格局为主。

全球铜精矿供给增速将受限

秘鲁作为第二大铜生产国,2023年12月铜产量同比下滑56.54%至10.94万吨。2023年秘鲁铜产量达到260万吨,创下历史新高,同比增长6.12%,占全球铜总产量的11.71%。虽然年初的反政府抗议和道路封锁阻碍产出,但秘鲁的铜矿生产活动在晚些时候逐步恢复正常。2023年秘鲁铜矿产量增长主要是由于阿普里马克大区的班巴斯铜矿(Minera Las Bambas SA)2023年生产完全恢复,且英美集团在莫克瓜大区的克拉维科(Quellaveco)铜矿产量增长。

因缺乏矿业项目,2023年秘鲁矿业投资同比下降9.9%。加拿大丰业银行预计2024年秘鲁矿业投资将回升至50亿美元。2024年秘鲁矿业投资预期低于新冠疫情前水平,但采矿行业仍将从棕地项目启动中获益,其中包括特罗莫克铜矿二期扩建项目(Ampliación Toromocho Fase II)和安塔米纳矿山寿命延长项目(Reposición Antamina)。

ICSG数据显示,2023年1-12月全球铜矿产量为2220万吨,同比增长1.32%。其中2023年12月全球矿山产量同比下滑1.46%至196.19万吨。12月全球矿山产能244.2万吨,同比增长4.04%。

从全球精炼铜供需格局来看,国际铜业研究组织(ICSG)数据显示,2023年12月全球精炼铜市场过剩2万吨,11月为短缺12.3万吨。2023年12月全球精炼铜产量为239万吨,消费量为237万吨。2023年1-12月全球精炼铜市场供应短缺8.7万吨,而2022年为供应短缺43.4万吨。ICSG表示,根据中国保税仓库的库存变化进行调整后,12月供应缺口为1.5万吨,11月供应缺口为13.2万吨。

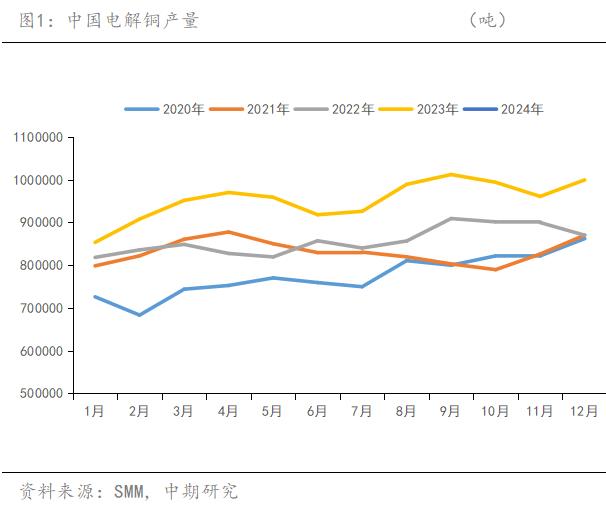

2月国内电解铜产量超预期下降

从国内电解铜的生产情况来看,今年2月电解铜产量出现超预期下降,2月SMM电解铜产量在95.03万吨,环比下降1.95万吨,降幅为2.01%。同比增加4.68%,且较预期的95.94万吨减少0.91万吨。1-2月电解铜累计产量为192.01万吨,同比增加15.90万吨,增幅为9.03%。预计3月份产量为97.02万吨,同比增1.98%,大概率将创下上半年的产量高点。虽然全球铜精矿处于供应紧张的格局,加工费不断回落并屡创新低,但大型铜冶炼企业仍然选择保产量的策略,使得电解铜产量维持在较高水平。4月份随着密集检修期的到来,预计电解铜产量将呈现边际收缩的趋势。

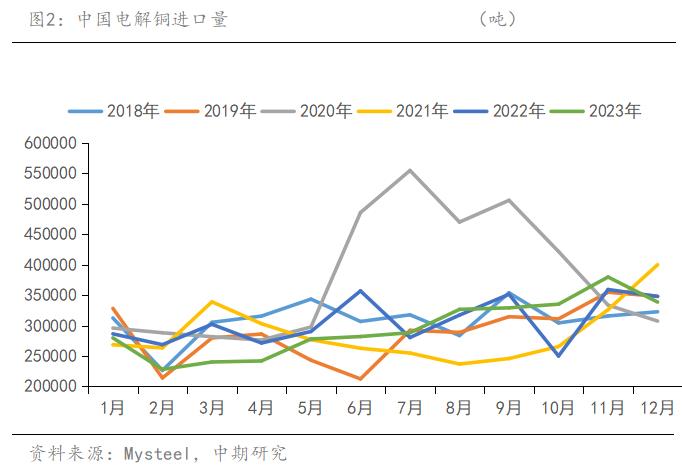

进口方面,2023年国内精炼铜进口量累计354.74万吨,同比减少3.65%。其中2023年12月国内精炼铜进口量为33.87万吨,环比减少10.85%,同比减少2.67%。主要由于12月国内铜市需求受消费淡季影响表现趋弱,且现货升水走低使得进口亏损拉大,进口货源吸引力有所下滑。

海关总署数据显示,中国2024年1-2月未锻轧铜及铜材进口量为902000吨,较去年同期增长2.6%。今年2月初中国进入春节假期,假期前后下游需求相对有限,同比增长得益于去年基数较低。

国内电解铜累库放缓

结合库存来看,近期全球交易所库存仍延续累库趋势。具体来看,国内外库存表现处于分化状态,在LME铜库存逐渐下滑的同时,SHFE库存则逐渐攀升。截至2024年3月1日,LME、COMEX、SHFE合计库存36.2万吨,较2023年3月3日增加36026吨。

就国内电解铜社会库存而言,1月上旬曾出现短暂去库,但1月中旬后再度迎来垒库。春节后第二周铜加工材表现仍未有明显起色,电解铜社会库存继续走高。据Mysteel数据,截至3月7日,国内电解铜社会库存为33.28万吨,较一周前增长3.41万吨,较去年同期增加2.42万吨;国内保税区库存自1月下旬以来出现小幅累库现象,截至3月7日,国内电解铜保税区库存为4.11万吨,较一周前增长0.25万吨,较去年同期下滑14.47万吨。春节前进口比价最大亏损曾达到900元/吨附近,节后归来,个别铜炼厂将部分货源交仓至保税库,另有部分货源将交仓至LME亚洲仓库。近期进口比价对沪铜现货盈利窗口打开,刺激出库量小幅增长,国内保税库累库幅度较前期有所放缓,预计后期将继续放慢。总体而言,国内电解铜累库增速趋缓,海外延续去库,对铜价构成了一定支撑。

电网投资需求仍有韧性

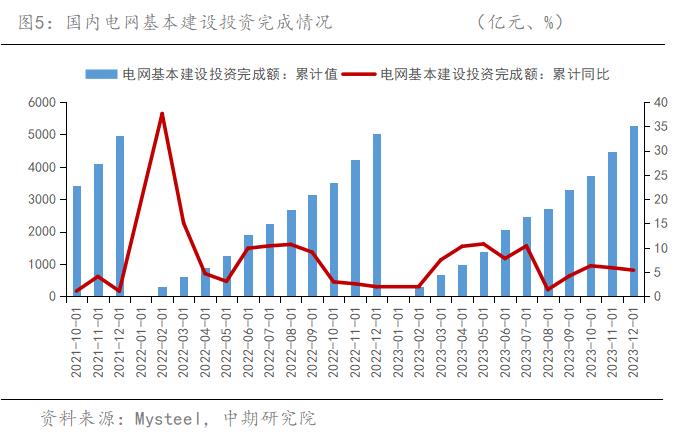

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2013年我国电网基本建设投资完成额为5275亿元,同比增长5.4%,超额完成了全年目标。国家电网预计2024年电网建设投资总规模将超5000亿元。2024年特高压工程仍是重中之重,除8条特高压工程有望在年内开工之外,国家电网还将推动推动数条特高压工程的核准工作。2023年特高压订单增长较快,中低压线缆需求较为稳定。

2023年全国电网工程投资完成额5275亿元,同比 5%,24-25年有望迎来设备交付高峰。“十四五”电力规划中期调规落地,国网24年工作会议继续将电网投资作为工作的重中之重,电网投资有望保持高景气,同时3月国家发改委发布《关于新形势下配电网高质量发展的指导意见》,配网一二次设备需求有望陆续释放。海外方面,海外新能源发展带动电网改造升级需求,巴西、沙特特高压项目设备招标有望近期落地,带动中国头部企业出海。

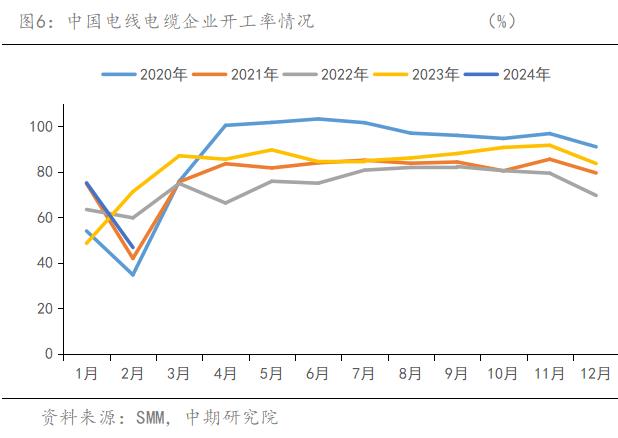

从我国电线电缆企业开工率来看,据SMM数据显示,今年2月电线电缆样本企业开工率为46.75%,同比减少24.52%,较去年1月(春节放假月)开工率低1.82%;环比减少28.35%,低于预期12.01%。2月处于春节期间,大部分企业假期为12-15天,停工对铜线缆企业开工率有明显影响。节后铜线缆企业陆续复工,近期企业生产大多为此前在手订单,主要是电网、新能源发电类订单支撑。在新增订单方面,节后各行业新增订单增长速度略有所趋缓,仅有少数企业的国网类以及轨道交通类订单表现尚可。同时铝线缆需求增长对铜线缆订单增长构成压力。步入3月后,随着各行业订单的恢复,预计电网订单将开始发力。

3月空调排产增长明显 消费旺季值得期待

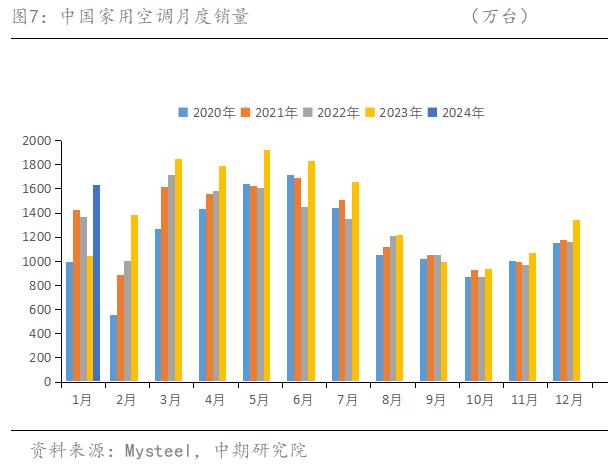

2024年开年空调销售数据良好,厂家信心较足。受春节假期工厂放假影响,空调2月生产需求提前在1月释放。根据产业在线数据,2024年1月家用空调生产1740.9万台,同比增长63.7%;销售1631.5万台,同比增长55.8%。其中内销732.3万台,同比增长62.6%;出口899.2 万台,同比增长50.6%。库存小幅下降4.3%。产销同比增长明显,主要由于受春节影响,2022年基数较低。

2月空调排产受春节假期影响迅速下滑9.3%。继双十一大促及春节透支短期消费后,国内空调市场出现季节性回调。步入3月后,根据奥维云网排产监测数据,家用空调总排产2032.0 万台,同比增长21.6%;其中内销排产1088.0 万台,同比增长17.6%;出口排产944.0 万台,同比增长26.5%。内销方面,3、4月传统消费旺季临近,品牌抢跑备货预期带动排产增速较快;外销方面,海外渠道商仍存在补库动力,且一带一路与第三世界国家订单增长带来的出口结构性变化力量,这也成为了拉动排产修复的主要力量。近期商务部等9部门于印发了《关于健全废旧家电家具等再生资源回收体系的通知》,推动家电家具产品更新换代。同时LPR非对称性下调,有利于提振市场信心,促进房地产市场平稳发展,进而拉动空调内销需求。总体而言,随着宏观经济的逐步复苏和多地消费补贴、以旧换新政策的推进,空调需求有望逐步回暖。

沪铜震荡为主基调

宏观面上,虽然美国经济自1月以来略有增长,但通胀压力仍存,短期市场或已基本完成对美联储降息预期的重新定价。据CME“美联储观察”,3月份降息概率为5%,5月份为26.5%,6月份为74.8%。国内央行超预期降息,且近期全国政协十四届二次会议召开,市场静待利好指引,宏观预期在不断修复;基本面上,供给端,目前铜精矿加工费延续震荡走低态势,原料紧张可能一定程度上会对冶炼厂产能释放构成阻碍,国内铜冶炼厂不具备明显的增产驱动。3月底部分冶炼厂将开启集中检修态势,检修高峰期将集中在4-5月。虽然短期国内电解铜供大于求,但后期有向紧平衡结构转变的趋势。需求端,在季节性旺季临近、宏观利好的拉动下,基建、电力等行业将继续发力。后期下游订单将继续增长,铜加工企业开工率有望持续走高。预计沪铜近期以高位震荡行情为主,主力合约上方压力位71000元/吨,支撑位68500元/吨。

作者简介:欧阳玉萍,毕业于华南师范大学,经济学硕士。担任中期研究院高级研究员,主要从事白糖、铜品种研究。曾担任中央电视台财经频道(CCTV2)《交易时间》栏目期货高级评论员,参与解读和点评期货市场走势及大宗商品市场价格变化对经济的影响。在期货日报、证券时报等财经媒体上发表过数篇专题文章。