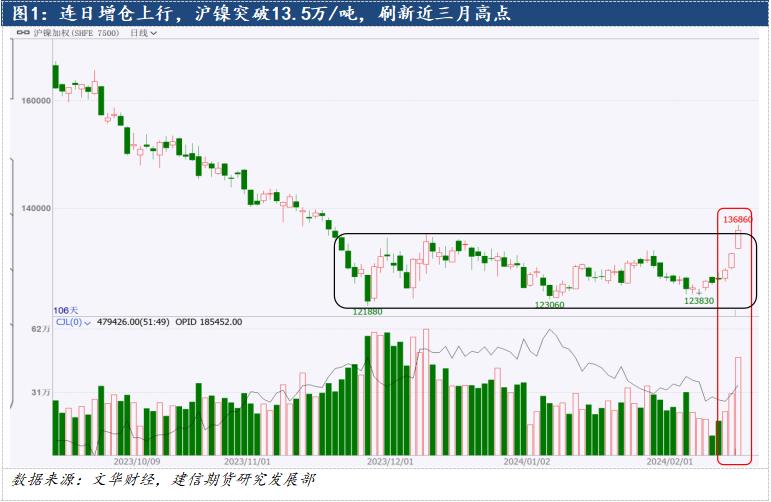

一、连日增仓上行,沪镍刷新近三月高点

春节期间,伦敦金属多上涨,虽美国1月份CPI、PPI数据放缓表现不及市场预期,美元指数一度走强施压资产价格,但伦敦金属普遍表现出偏强韧性,伦镍则背靠15850美元/吨支撑再度反弹,最高至16600美元/吨附近。假期归来首周,沪镍承接强势延续低位反弹,周二晚间受美国总统拜登表示计划于本周五公布对俄罗斯的一揽子“重大”制裁方案消息刺激,沪镍开始增仓上行,自21日起连续三日涨幅接近8%,23日最高至136860元/吨,刷新近三个月高点。

二、消息面干扰下,短期不确定性增强引发镍价反弹

(一)印尼镍矿RKAB审批再起波澜,引发资源端担忧

RKAB,全称是印尼矿业公司年度工作计划与预算政策,该政策对印尼矿企产量影响至关重要。2023年该政策迎来新的改革,一方面上线新的RKAB电子申请系统,为企业提供更加便捷快速的在线申请服务,并在30个工作日内给出具体的评估结果。其次是新规将RKAB分成勘探活动阶段和生产活动阶段两类,勘探活动阶段的RKAB仍是一年提交一次审批,而生产活动的RKAB将调整为三年提交一次审批,即从2024年开始,经能矿部审批通过的镍矿生产配额可以有连续3年的有效开采期。

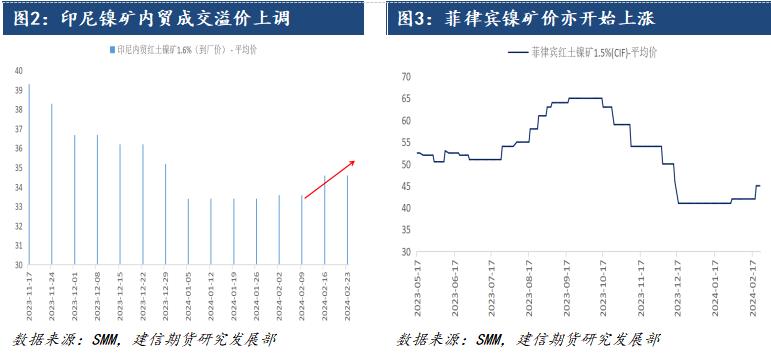

去年四季度市场已经围绕印尼镍矿审批问题进行交易,随后在印尼政府积极引导之下市场对此担忧情绪已经趋于降温。但从目前最新情况显示,印尼RKAB审批进度依旧偏慢,根据上海钢联消息消息,截至2月22日,依旧仅有23家镍矿点通过审批,按照往年镍矿特许权名单数量推测,目前仍有至少250家以上矿点未通过审批,这一问题加速解决可能需要等待3月最终总统选举计票落地,短时市场可流通镍矿资源确有转紧预期。而为了缓解镍矿资源紧张局势,印尼冶炼厂可能转向购买菲律宾镍矿,叠加当前菲律宾正值雨季发货量下降,多重因素助推之下加剧镍矿石供应紧张的焦虑情绪,刺激矿价走强。数据显示,2月23日印尼红土镍矿1.8%Ni、含水量30%的内贸成交溢价上调4美元/湿吨;菲律宾1.5%CIF均价较节前上涨3美元/湿吨至45美元/湿吨。

(二)美拟对俄制裁,引发供应担忧,实际效果或有限

20日晚间美国总统拜登表示,美国计划于周五(23日)公布对俄罗斯的一揽子“重大”制裁方案,但拜登没有具体透露哪些行业将成为制裁目标。白宫国家安全顾问杰克·沙利文表示,对俄罗斯的最新制裁将针对一系列项目,包括该国的国防和工业基地以及经济收入来源。本轮制裁最引人注目的条例是,将冻结被制裁名单中的企业或个人在欧盟的资产,基于美当局政府的发言与欧盟提到的俄罗斯武器相关内容,市场开始预测本轮制裁或将涉及到俄罗斯金属。

根据上海有色统计数据显示,俄镍是全球最主要纯镍供应国家之一,海外(不含中国)纯镍产量来自俄镍的占比超过30%,全球纯镍产量占比超过20%。此外,在LME所有可交割品牌当中,俄镍的可交割产能占20%左右,当前LME镍库存约为70000吨,其中俄镍为主要的交割库存产品。根据上海有色的全球贸易流向数据观察预测,俄镍在2023年约有2万吨以上的产品出口至荷兰,而荷兰鹿特丹是欧洲地区最主要的LME镍交割仓库之一的所在地。

可以看出,俄镍在全球贸易以及交割等环节都占据重要地位,2018年当市场担忧美国对俄镍制裁后导致镍价大幅上涨,但时过境迁,当下环境下或难再现当年场景。俄乌冲突发展至今已近三年,欧美诸国对俄各项制裁“由来已久”,事实上,自2023年起俄罗斯精炼镍就已经逐渐减少向美国及其盟友出口镍板,到2023年3月份起已经直接不再向美国出口,并主要转向至中国境内。因此美国对俄罗斯的制裁对金属镍的影响是有限的,俄罗斯已经不再依赖于美国市场。

欧盟对俄罗斯的制裁主要需要考虑到是否会影响俄镍的交割属性,目前俄镍仍然可以在LME进行交割。虽然俄镍无法直接交仓至欧洲仓库,但可以经过贸易商的名义进行交仓。因此,实际上前几轮制裁中对俄镍交割的影响较小,并未对盘面造成太大影响。所以我们能看到,当市场担忧俄镍再度受到制裁时,镍价虽有所走强,但力度已经远不及2018年制裁忧虑后的表现。

(三)2023年镍价大跌导致海外减产消息频传

由于2023年镍价大幅下跌,导致海外部分镍企运营艰难,减产消息频出,如表1所示。但如果从全球市场供应来看,中国和印尼精炼镍产量增加足以填补海外减量,后续供应增长点也逐渐向亚洲地区转移。因此海外市场边际变化对纯镍供应影响程度在减弱。

过去几年镍价大幅上涨,高利润刺激之下镍相关产业链企业生产技术也在随之迭代,到2023年初国内电积镍工艺技术不断成熟并且普及,以及镍相关中间品迎来了快速放量周期,导致我国电积镍产能自去年起开始大幅扩张。根据上海有色数据统计,2023年全国纯镍产量累计达24.15万吨,同比增幅38.96%。2024年国内暂无新投建项目,产量增长仍主要来自于去年的产能爬产,乐观估计下,如果该部分产能全部投放,2024年中国精炼镍产量或将达到30万吨,增幅达到25%。不过该部分产能的释放仍基于有一定利润而言,如果今年镍价维持在外采原料企业的成本线以下,则该部分产能将难以完全释放。

三、基本面延续过剩,谨慎对待反弹空间

综合上述分析,我们认为,近期由于矿端资源政策不确定性增加,以及海外生产端出现扰动消息,导致市场对电解镍供应端担忧情绪再度升温,且镍价长期下跌之后受到电积镍成本支撑在12万/吨一线低位获得支撑并徘徊数月,压抑许久的多头情绪借机得以释放,一举推升镍价触及13.6万/吨阶段性高点。然而从长周期角度来看,基本面过剩格局尚未出现扭转,尽管海外镍企传出部分减产消息,但绝对量影响有限,且随着镍价反弹,最终减量或不及预期,而国内纯镍产能仍在加速释放周期当中,今年仍将有较大增量,因此镍供应仍居于高位,过剩格局确定,纯镍库存亦维持增势,限制镍价反弹空间。

策略角度上,继2023年镍价大幅宣泄之后,单边下跌趋势难以持续,未来将转变为宽幅震荡格局,供应过剩背景下我们仍倾向于逢高沽空交易逻辑,当前镍价已经触及13.6万/吨一线阶段性高点,后续关注印尼RKAB审批进程,如果持续未决,镍价或仍有上行空间;远期随着事件逐步解决,预计镍价将再度回落,回归基本面交易逻辑。

作者简介:余菲菲,上海财经大学经济学硕士,从事期货以及现货行业多年,2015年加入建信期货,负责铝和镍品种的研究,致力于产业链自上而下的研究体系,发表多篇专题文章。