本周(5月19日—23日),西本资讯监测的数据显示,截止5月23日,全国69个主要市场25mm规格三级螺纹钢平均价格为3410元/吨,周环比下跌49元;高线HPB300φ6.5mm为3589元/吨,周环比下跌47元。

本期,全国各地市场建筑钢材价格环比回落:其中,北方钢厂托举,市场小跌;南方期货引导,波动回调。本周西本钢材指数下移,成本指数小跌,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约回归低位,对现货市场有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约。其中,热卷2510合约周五夜盘收在3174元,较上周五夜盘3228元下跌54元;螺纹钢2510合约周五夜盘收在3035元/吨,较上周五夜盘3086元下跌51元;从全周走势情况看,原料端焦炭偏弱,成材端螺卷下移。

回首本期,消息面相对平淡,原料价格稳中有落,螺纹现货价格趋弱,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

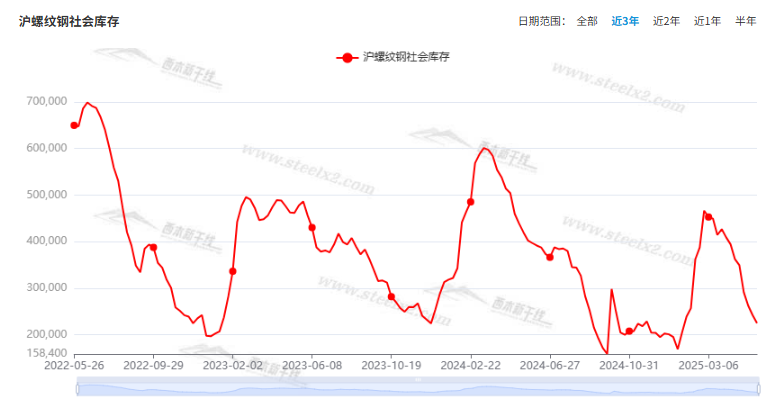

据西本资讯监测库存数据:截至5月22日,沪市螺纹钢库存总量为22.46万吨,周环比减少1.75万吨,降幅为7.23%(见下图);目前库存量较上年同期(5月23日的40.25万吨)减少17.79万吨,降幅为44.20%。本周沪市螺纹钢库存环比减少,表明贸易商预期谨慎,主动降库。

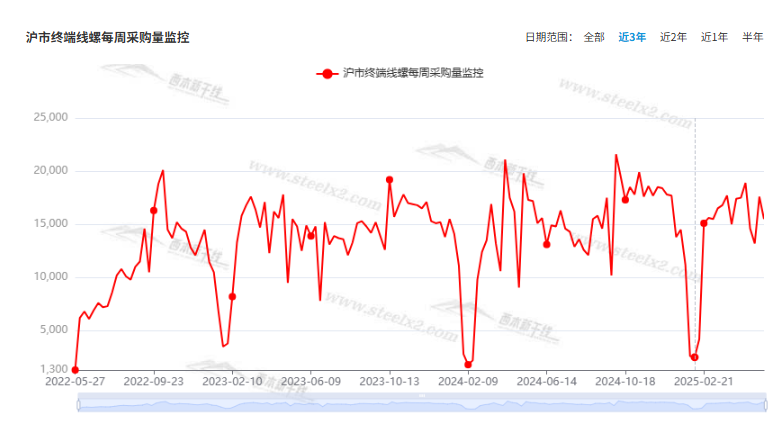

本期,西本资讯监测的沪市线螺周终端采购量为1.55万吨,周环比减少11.93%(见下图)。本周终端需求有所回落,显示刚需力度不足。

本期西本钢材指数回落,市场价格下调:周一,低位震荡;周二,小幅走弱;周三,稳中微调;周四,盘整为主;周五,再次走低。当下上海市场现状是:库存继续下降,需求环比减少,商家信心不足,价格重回疲软。本周市场价格震荡偏弱,预计下周低位震荡。

二、库存总结分析

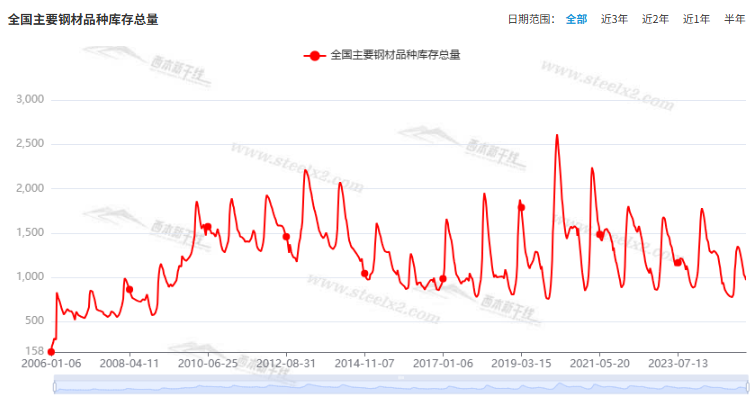

本期,全国35个主要市场样本仓库钢材总库存量为968.67万吨,周环比减少32.47万吨,降幅为3.24%。主要钢材品种中,螺纹钢库存量为418.58万吨,环比减少18.17万吨,降幅为4.16%;线盘库存量为56.82万吨,周环比减少8.16万吨,降幅为12.56%;热轧卷板库存量为266.27万吨,周环比减少5.96万吨,降幅为2.19%;中厚板库存量为95.46万吨,周环比减少2.59万吨,降幅为2.64%;冷卷板库存量为131.54万吨,周环比增加2.41万吨,增幅为1.87%。

据西本资讯历史数据,当前库存总量较上年同期(2024年5月23的1297.57万吨)减少328.90万吨,降幅为25.35%。分品种看,本期五大钢材品种库存中,除冷轧板卷外,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格环比下跌。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2950元到3200元/吨不等,周环比收跌20-50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

海关总署:4月中国出口板材662万吨

海关总署最新数据显示,2025年4月,中国出口钢铁板材662万吨,同比增长6.8%;1-4月累计出口2406万吨,同比下降0.4%。4月,中国出口钢铁棒材159万吨,同比增长47.1%;1-4月累计出口571万吨,同比增长48.1%。

骆铁军:钢铁行业减产关键要转化为统一行动

中国钢铁工业协会党委常委、副会长骆铁军在第16届中国金属循环应用国际研讨会上表示,我国作为世界最大的钢铁内需市场将长期存在。“在当前需求下滑、市场下行的背景下,减产已是行业共识,关键要转化为统一行动。”骆铁军强调。

国家统计局:4月份国民经济顶住压力稳定增长

国家统计局公布了4月份经济数据。今年4月份:全国规模以上工业增加值同比增长6.1%,环比增长0.22%。全国服务业生产指数同比增长6.0%。社会消费品零售总额37174亿元,同比增长5.1%;环比增长0.24%。1—4月份,全国固定资产投资(不含农户)147024亿元,同比增长4.0%。全国城镇调查失业率平均值为5.2%,与上年同期持平。总的来看,4月份,外部冲击影响加大,但宏观政策协同发力,主要指标平稳较快增长,国民经济顶住压力稳定增长,延续向新向好发展态势。

1—4月份,全国房地产开发投资27730亿元

国家统计局:1—4月份,全国房地产开发投资27730亿元,同比下降10.3%;其中,住宅投资21179亿元,下降9.6%。

1—4月份,新建商品房销售面积28262万平方米

1—4月份,新建商品房销售面积28262万平方米,同比下降2.8%,降幅比1—3月份收窄0.2个百分点;其中住宅销售面积下降2.1%。新建商品房销售额27035亿元,下降3.2%;其中住宅销售额下降1.9%。4月末,商品房待售面积78142万平方米,比3月末减少522万平方米。其中,住宅待售面积减少455万平方米。

4月份各线城市商品住宅销售价格同比降幅持续收窄

国家统计局城市司首席统计师王中华解读2025年4月份商品住宅销售价格变动情况统计数据称,2025年4月份,70个大中城市中,各线城市商品住宅销售价格环比持平或略降,同比降幅均持续收窄。一线城市新建商品住宅销售价格环比由上月上涨0.1%转为持平。二线城市新建商品住宅销售价格环比持平,与上月相同。三线城市新建商品住宅销售价格环比下降0.2%,降幅与上月相同。

4月中国粗钢产量8602万吨

国家统计局数据显示:2025年4月,中国粗钢产量8602万吨,同比持平;生铁产量7258万吨,同比增长0.7%;钢材产量12509万吨,同比增长6.6%。1-4月,中国粗钢产量34535万吨,同比增长0.4%;生铁产量28885万吨,同比增长0.8%;钢材产量48021万吨,同比增长6.0%。

1—4月,全国一般公共预算收入80616亿元

1—4月,全国一般公共预算收入80616亿元,同比下降0.4%。其中,全国税收收入65556亿元,同比下降2.1%;非税收入15060亿元,同比增长7.7%。分中央和地方看,中央一般公共预算收入33928亿元,同比下降3.8%;地方一般公共预算本级收入46688亿元,同比增长2.2%。

4月份全国税收收入同比增速由负转正

财政部数据显示,今年前4个月,全国税收收入65556亿元,同比下降2.1%,降幅比一季度收窄1.4个百分点。从单月数据来看,4月份,全国税收收入同比增长1.9%,增速由负转正。

LPR迎来年内首降

5月20日,新一期贷款市场报价利率(LPR)出炉,1年期和5年期以上LPR双双下降10个基点,1年期LPR降至3%,5年期以上LPR降至3.5%,这是LPR年内首降,将进一步降低企业、居民融资成本,提振市场信心,支持实体经济稳定增长。

国家发改委:大部分稳就业稳经济政策将在6月底前落地

5月20日,国家发改委召开5月份新闻发布会。会上,委新闻发言人李超表示,在加快落实既定政策基础上,国家发改委已会同有关部门加快推出稳就业稳经济推动高质量发展的若干举措。目前有关部门正在抓紧落实,大部分政策举措计划将在6月底前落地。同时,国家发改委还将坚持常态化、敞口式加强政策预研和储备,不断完善稳就业稳经济政策工具箱,确保有需要的时候能够及时出台实施。

国家发改委:将稳步有序推进城市更新重点工程实施

国家发展改革委固定资产投资司负责人赵成峰在新闻发布会上表示,下一步,国家发展改革委将稳步有序推进城市更新重点工程实施。按照“统筹规划,突出重点”“先急后缓,分步实施”“政府引导,市场运作”的原则,优先实施涉及公共安全和民生保障的城市地下管网安全提升、老旧居住区宜居改造、城中村综合改造、市政设施安全改造等基础类工程,因地制宜稳步推进老旧街区(厂区)转型提质、城市公共空间功能完善等提升类工程。指导城市政府科学合理谋划城市更新具体项目。

4月中国钢筋产量1730万吨

国家统计局数据显示,2025年4月份,中国钢筋产量为1730.0万吨,同比增长5.9%;1-4月累计产量为6538.5万吨,同比下降0.9%。4月份,中国中厚宽钢带产量为1847.0万吨,同比增长1.0%;1-4月累计产量为7583.2万吨,同比增长7.0%。4月份,中国线材(盘条)产量为1169.6万吨,同比增长9.0%;1-4月累计产量为4418.7万吨,同比增长3.3%。

5月中旬重点钢企粗钢日产219.9万吨

中钢协:2025年5月中旬,重点统计钢铁企业共生产粗钢2199万吨,平均日产219.9万吨,日产环比下降0.3%;生铁1982万吨,平均日产198.2万吨,日产环比下降0.4%;钢材2124万吨,平均日产212.4万吨,日产环比增长1.9%。5月中旬,重点统计钢铁企业钢材库存量1635万吨,环比上一旬增加29万吨,增长1.8%;比年初增加398万吨,增长32.2%;比上月同旬减少35万吨,下降2.1%;比去年同旬减少48万吨,下降2.9%,比前年同旬增加9万吨,增长0.6%。

本期,宏观面总体平静,与市场相关的事件主要还有:1、4月经济数据出笼,主要指标稳中增长;2、LPR迎来年内首降,资金成本有所下移;3、税收收入降幅收窄,非税收入同比增长;4、更多政策将加快落地,有序推进城市更新项目实施;5、房地产开发投资同比续降,商品房销售面积降速趋缓;6、各线城市房价略有分化,政策呵护还待加码。

行业面上,国家统计局数据显示,4月份国内粗钢产量同比持平,生铁和钢材产量同比增长,前4月粗钢产量没有下降;4月份国内钢筋产量同比增加,1-4月累计产量降幅不大。另据中钢协数据,5月中旬重点钢企粗钢、生铁日均产量环比略有回落,同期企业库存小幅增长。从数据不难看出,无论是粗钢,还是钢筋,前4月的产量同比均未明显减少,近期粗钢和生铁产量降幅也不明显,表明减产虽是行业共识,但仍未转化为统一行动——在需求下滑的大背景下,正是供应端的强度抑制了钢价的高度。展望后期,钢厂可以通过打压原料价格拓展生存空间,而需求全面改善的可能性不大,所以建筑钢市的供需矛盾还将延续。

回首本周,期螺波动走弱,现货同步下移,需求环比放缓,商家信心不足。从行情走势看,全国各地表现相似:在北方,市场走弱,钢厂跟随;在南方,期货引导,现货疲弱;对比来看,南北市场价格跌幅不一,压减库存仍是主基调。总体而言,消息刺激不再,预期比较悲观;厂商加快出货,价格重回低位。

期货震荡收低,现货波动回落;需求不及预期,信心受到打压。这是本周市场的主要特色。接下来,预计终端需求平淡,投机需求退缩,期货低位起伏,现货及时跟随。本周行情是环比下跌,预计下周窄幅调整。

对于上海地区而言,市场现状是:库存总体偏低,信心普遍不足;厂家随行就市,商家消极囤货。当前的利好因素是:库存尚未转向,钢厂被动降价;利空因素主要有:高温降雨增多,刚性需求受限。本周钢价波动走弱,预计下周低位挣扎。需要关注的是:供应的强度,期货的高度,需求的力度。