本周(7月14日—7月18日),西本资讯监测的数据显示,截止7月18日,全国69个主要市场25mm规格三级螺纹钢平均价格为3423元/吨,周环比上涨28元;高线HPB300φ6.5mm为3605元/吨,周环比上涨26元。

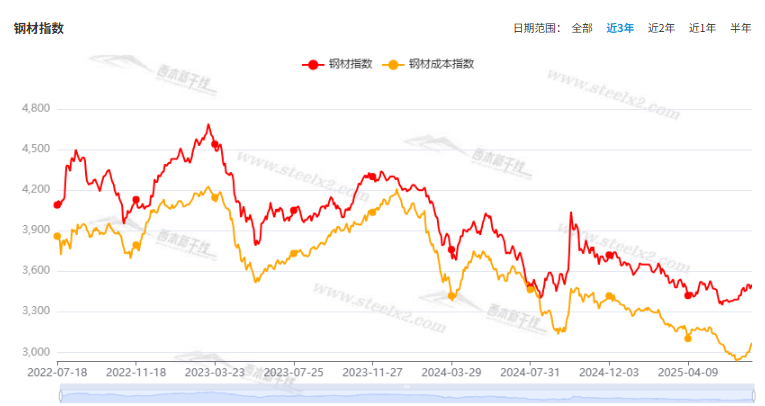

本期,全国各地市场建筑钢材价格区间波动:其中,北方需求平缓,小幅波动;南方期现联动,震荡趋强。本周西本钢材指数小涨,成本指数提升,显示长流程钢厂利润空间收窄;本周螺纹钢期货主力合约重心抬高,对现货有带动作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约继续上行。其中,热卷2510合约周五夜盘收在3379元,较上周五夜盘3268元上涨111元;螺纹钢2510合约周五夜盘收在3197元,较上周五夜盘3130元上涨67元;从全周走势情况看,原料端普遍走强,成材端波动走高。

回首本期,消息面冷暖交替,原料价格上行,螺纹现货回升,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

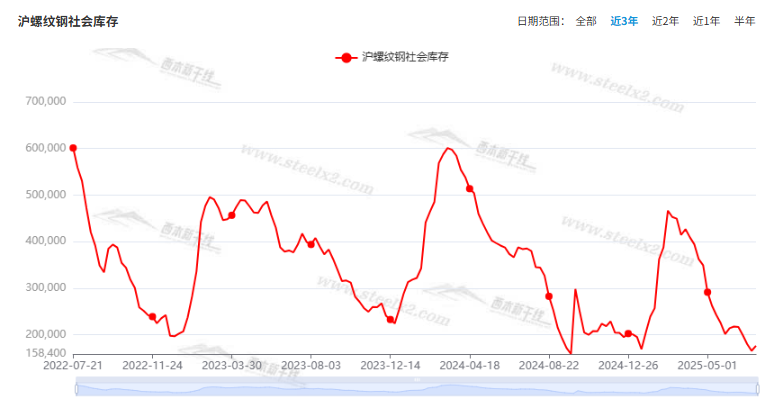

据西本资讯监测库存数据:截至7月17日,沪市螺纹钢库存总量为17.61万吨,周环比增加1.09万吨,增幅为6.60%(见下图);目前库存量较上年同期(7月18日的38.52万吨)减少20.91万吨,降幅为54.28%。本周沪市螺纹钢库存环比回升,表明资源补充略有改善。

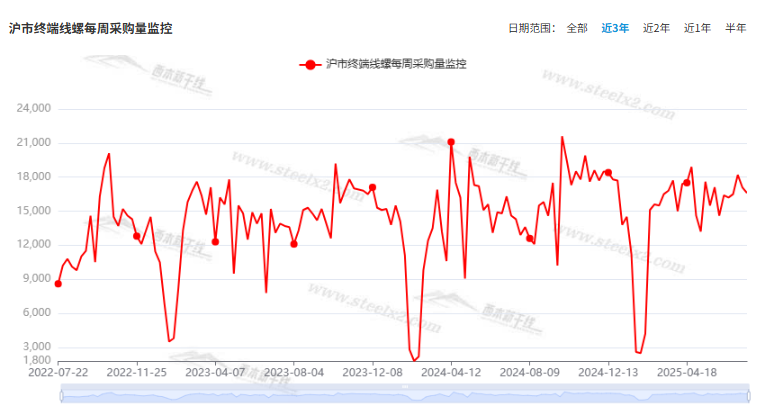

本期,西本资讯监测的沪市线螺周终端采购量为1.66万吨,周环比减少2.92%(见下图)。本周终端需求环比小幅减少,显示需求总体较弱。

本期西本钢材指数环比,市场价格:周一,平稳等待;周二,盘中走弱;周三,波动不大;周四,小幅回升;周五,再现拉升。当下上海市场现状是:库存小幅回升,需求未能改善;进货成本提升,现货波动趋高。本周市场价格震荡见涨,预计下周走势偏强。

二、库存总结分析

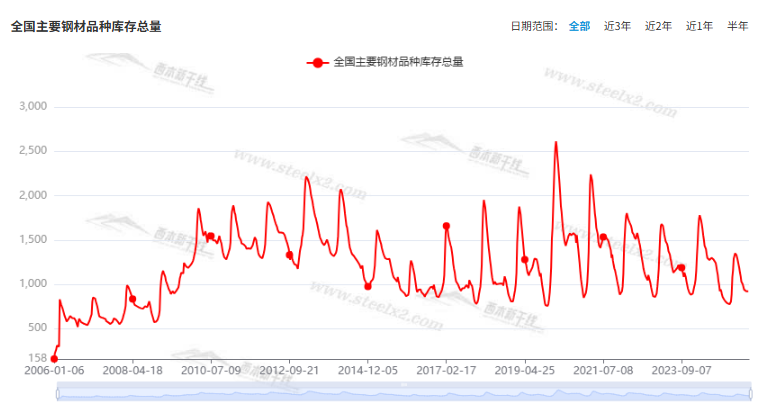

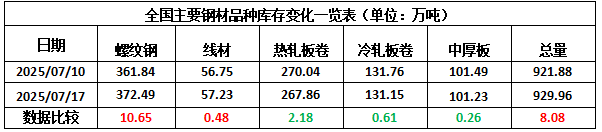

本期,全国35个主要市场样本仓库钢材总库存量为929.96万吨,周环比增加8.08万吨,增幅为0.88%。主要钢材品种中,螺纹钢库存量为372.49万吨,环比增加10.65万吨,增幅为2.94%;线盘库存量为57.23万吨,周环比增加0.48万吨,增幅为0.85%;热轧卷板库存量为267.86万吨,周环比减少2.18万吨,降幅为0.81%;中厚板库存量为101.23万吨,周环比减少0.26万吨,降幅为0.26%;冷卷板库存量为131.15万吨,周环比减少0.61万吨,降幅为0.46%。

据西本资讯历史数据,当前库存总量较上年同期(2024年7月18的1285.64万吨)减少355.68万吨,降幅为27.67%。分品种看,本期五大钢材品种库存中,除螺纹钢和线盘外,其它品种库存小幅减少。(见下图)

本周,华东区域建筑钢价格先抑后扬,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3050元到3220元/吨不等,周环比上涨20-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

上半年全国铁路完成固定资产投资3559亿元

据中国铁路,今年上半年,铁路建设优质高效推进,全国铁路完成固定资产投资3559亿元,同比增长5.5%,累计投产新线301公里,现代化铁路基础设施体系加快构建。

央行:上半年人民币贷款增加12.92万亿元

中国人民银行数据显示,上半年人民币贷款增加12.92万亿元。分部门看,住户贷款增加1.17万亿元,其中,短期贷款减少3亿元,中长期贷款增加1.17万亿元;企(事)业单位贷款增加11.57万亿元,其中,短期贷款增加4.3万亿元,中长期贷款增加7.17万亿元,票据融资减少464亿元;非银行业金融机构贷款增加331亿元。

央行:上半年人民币存款增加17.94万亿元

中国人民银行数据显示,上半年人民币存款增加17.94万亿元。其中,住户存款增加10.77万亿元,非金融企业存款增加1.77万亿元,财政性存款增加1.25万亿元,非银行业金融机构存款增加2.55万亿元。

海关总署:上半年我国货物贸易进出口同比增长2.9%

海关统计,今年上半年,我国货物贸易进出口21.79万亿元,同比增长2.9%。其中,出口13万亿元,增长7.2%;进口8.79万亿元,下降2.7%。进入6月份,进出口、出口、进口同比全部实现正增长,且增速都在回升。

6月中国出口钢材967.8万吨

海关总署数据显示,2025年6月中国出口钢材967.8万吨,较上月减少90.0万吨,环比下降8.5%;1-6月累计出口钢材5814.7万吨,同比增长9.2%。进口钢材47.0万吨,较上月减少1.1万吨,环比下降2.3%;1-6月累计进口钢材302.3万吨,同比下降16.4%。

中央城市工作会议7月14日至15日在北京举行

会议部署城市工作7个方面的重点任务。一是着力优化现代化城市体系。二是着力建设富有活力的创新城市。三是着力建设舒适便利的宜居城市。四是着力建设绿色低碳的美丽城市。五是着力建设安全可靠的韧性城市。六是着力建设崇德向善的文明城市。七是着力建设便捷高效的智慧城市。

2025上半年GDP同比增长5.3%

国家统计局发布数据显示,初步核算,上半年国内生产总值660536亿元,按不变价格计算,同比增长5.3%。分产业看,第一产业增加值31172亿元,同比增长3.7%;第二产业增加值239050亿元,增长5.3%;第三产业增加值 390314亿元,增长5.5%。分季度看,一季度国内生产总值同比增长5.4%,二季度增长5.2%。从环比看,二季度国内生产总值增长1.1%。

国家统计局:2025年上半年全国固定资产投资增长2.8%

2025年上半年,全国固定资产投资248654亿元,同比增长2.8%。其中,民间固定资产投资同比下降0.6%。扣除价格因素影响,固定资产投资同比增长5.3%。从环比看,6月份固定资产投资下降0.12%。

1—6月全国房地产开发投资同比下降11.2%

国家统计局数据显示,1—6月份,全国房地产开发投资46658亿元,同比下降11.2%;其中,住宅投资35770亿元,下降10.4%。1—6月份,新建商品房销售面积45851万平方米,同比下降3.5%;其中住宅销售面积下降3.7%。1—6月份,房地产开发企业房屋施工面积633321万平方米,同比下降9.1%。其中,住宅施工面积441240万平方米,下降9.4%。房屋新开工面积30364万平方米,下降20.0%。其中,住宅新开工面积22288万平方米,下降19.6%。房屋竣工面积22567万平方米,下降14.8%。其中,住宅竣工面积16266万平方米,下降15.5%。新建商品房销售面积45851万平方米,同比下降3.5%;其中住宅销售面积下降3.7%。新建商品房销售额44241亿元,下降5.5%;其中住宅销售额下降5.2%。

6月份70个大中城市房价环比下降

国家统计局:2025年6月份,70个大中城市中,各线城市商品住宅销售价格环比下降,同比降幅整体继续收窄。6月份,一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.1个百分点。其中,上海上涨0.4%,北京、广州和深圳分别下降0.3%、0.5%和0.6%。二、三线城市新建商品住宅销售价格环比分别下降0.2%和0.3%,降幅均与上月相同。6月份,一线城市二手住宅销售价格环比下降0.7%,降幅与上月相同。其中,北京、上海、广州和深圳分别下降1.0%、0.7%、0.7%和0.5%。二、三线城市二手住宅销售价格环比均下降0.6%,降幅均扩大0.1个百分点。

2025年6月中国粗钢产量8318万吨

国家统计局数据显示:2025年6月,中国粗钢产量8318万吨,同比下降9.2%;生铁产量7191万吨,同比下降4.1%;钢材产量12784万吨,同比增长1.8%。1-6月,中国粗钢产量51483万吨,同比下降3.0%;生铁产量43468万吨,同比下降0.8%;钢材产量73438万吨,同比增长4.6%。

7月上旬重点钢企粗钢日产回落

中钢协:2025年7月上旬,重点统计钢铁企业共生产粗钢2097万吨,平均日产209.7万吨,日产环比下降1.5%;生铁1931万吨,平均日产193.1万吨,日产环比下降1.1%;钢材1988万吨,平均日产198.8万吨,日产环比下降11.9%。7月上旬,重点统计钢铁企业钢材库存量1507万吨,环比上一旬减少38万吨,下降2.4%;比年初增加270万吨,增长21.9%;比上月同旬减少72万吨,下降4.6%;比去年同旬减少33万吨,下降2.1%,比前年同旬减少83万吨,下降5.2%。

李强主持召开国务院常务会议

国务院总理李强主持召开国务院常务会议,研究做强国内大循环重点政策举措落实工作。会议指出,做强国内大循环是推动经济行稳致远的战略之举。要找准关键着力点,深入实施提振消费专项行动,系统清理制约居民消费的不合理限制,优化消费品以旧换新政策,顺应居民消费需求增加多元化供给,扩大新质生产力、新兴服务业等领域投资,把内需潜力充分释放出来,不断增强国内大循环内生动力。

上半年全国基建投资多点开花

2025年上半年,全国范围内基建投资呈现“多点开花”态势,为经济发展持续提供动能,全国工程机械平均开工率为44.81%。其中,第二季度开工率为47.1%,环比一季度上涨4.62%。15个省份平均开工率超过50%。其中,安徽、福建、河南、江西、浙江和重庆六个省份连续6个月(1~6月份)综合开工率超过50%。表明全国范围内基建投资呈现“多点开花”态势,尤其以华东、华南地区领跑。上半年,在大类设备中,吊装设备平均开工率为66.87%,位居各大类设备榜首。

6月份中国钢筋产量为1658.3万吨

国家统计局数据显示,2025年6月份,中国钢筋产量为1658.3万吨,同比下降8.1%;1-6月累计产量为9831.0万吨,同比下降3.0%。6月份,中厚宽钢带产量为1931.5万吨,同比增长1.3%;1-6月累计产量为11401.0万吨,同比增长4.3%。6月份,线材(盘条)产量为1168.8万吨,同比下降6.7%;1-6月累计产量为6789.0万吨,同比增长0.6%。

前5月河北钢铁行业利润超过去年全年

1至5月,河北省钢铁行业以占全国21.51%的产量,产生了占全国30.39%的利润。1至5月,河北省钢铁行业生铁、粗钢产量分别为8459.12万吨、9282.69万吨,分别同比降低2.3%和1.3%;钢铁行业利润总额96.30亿元,高于2024年全年。5月当月,河北省钢铁企业实现利润占1至5月的33.6%,是今年前5个月中实现利润最高的月份。

工信部:钢铁、有色、石化等十大重点行业稳增长工作方案即将出台

工业和信息化部总工程师谢少锋在7月18日国新办新闻发布会上表示,钢铁、有色金属、石化、建材等十大重点行业稳增长工作方案即将出台,工业和信息化部将推动重点行业着力调结构、优供给、淘汰落后产能。

本期,宏观面与市场相关的消息多空交织,其中,偏暖的主要有:1、国务院召开常务会议,落实做强国内大循环举措;2、中央城市工作会议召开,部署7个方面的重点任务;3、上半年进出口数据出笼,6月进出口增速回升;4、全国基建投资多点开花,第二季度开工率环比上涨;5、铁路建设高效推进,固定资产投资持续增长;6、工信部强调稳增长,市场憧憬产能调控。偏冷的主要有:1、GDP半年度数据公布,二季度增速有所放缓;2、上半年存贷款数据公布,存款增量继续多于贷款;3、6月份固投增速环比下降,民间投资仍是负增长;4、房地产开发投资偏弱,各线城市房价环比下降。

行业面上,国家统计局数据显示,6月份粗钢和生铁产量同比下降,前6月产量总体减少,其中,螺纹钢产量已连续两个月环比减少,一定程度上缓解了市场的供需矛盾。另据海关数据,6月份我国钢材出口量环比下降,结束了连续三个月超千万吨的记录,显示国际市场需求有所降温。而中钢协数据表明,进入7月上旬,重点钢企粗钢和生铁产量仍未回升,同期企业库存保持下降,意味着钢厂有意控产增利。展望后期,“反内卷”政策提振信心,继续减产被寄予厚望,原料价格推高生产成本,即便受到需求端的制约,厂商仍有涨价的诉求,预计建筑钢价在波动中上移。

回首本周,期螺波动走高,现货先弱后强,原料价格上涨,进货成本提升。从行情走势看,全国各地表现略有差异:在北方,钢厂主导,振幅较小;在南方,期货左右,现货跟随;环比来看,全国市场价格再次回升,不同区域涨幅有所差异。总体而言,成本走高,厂家强势;库存偏少,易涨难降。

期现联动,厂商协同;价格上移,需求受限。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求理性,期货底部抬高,现货继续跟随。

对于上海地区而言,市场现状是:库存小幅增加,缺货规格减少,钢厂主动涨价,商家顺势而为。当前的利好因素是:原料价格上涨,供应没有放大;利空因素主要有:天气影响施工,需求受到抑制。本周钢价跌后回升,预计下周震荡试探。需要关注的是:政策的进展,期货的高度,原料的变化。