6月20日国内部分钢企收废价格调整信息汇总如下:

6月20日山东莱芜钢铁 废钢采购招标价:重型压块B:2510,钢筋压块:2475,钢筋压块I:2470,钢切屑压块:2330;破碎料压块:2340,刨花压块2320,统料压块(一):2130,统料压块(二)2280,船板料压块2475,钢板料压块2520,汽车打包块2150。

6月20日河南舞钢 废钢采购价格下调20元/吨,执行价:重型 废钢2620,中型 废钢2580,小型 废钢2490,轻薄料2100,货车车桥2560,以上价格为含税承兑价,其他政策不变。

6月20日湖北中兴拓(嘉鱼金盛兰) 废钢跌20:钢筋切粒2320纯钢筋头2190,清一色边角料2330,火车配件、火车轮、轨道钢.(1米内)2330,锻打料、马蹄铁、红冲料2310精品 废钢2330,酸洗板2260,纯汽车白铁、汽冲件(镀锌)2220新钢板料压块、钢筋压块2240冷轧、热轧压块、新料边丝2220纯汽车白铁(08铝)2220重废一2300、大型汽车前后桥2300小汽车前后桥2220。

6月20日湖北广水华鑫跌20:边角料2270,优重2270,重废2220, 生铁2160,中废2160,剪料一1980,统料停收,汽车壳停收,彩钢瓦停收,破碎料停收,铁屑碎屑停收,不含税。

6月20日湖北大冶华鑫跌20:精一级重废2330精二级重废2310精三级重废2260机械 生铁2220;一级重废12厚2290,二级8厚2240三级重废2220,钢筋切头2360,钢筋2270,锻打料2270不含税。

6月20日日起,韶钢 废钢下调10-20元/吨。

6月20日珠海粤裕丰 废钢跌10:钢筋粒2410,精料 废钢2260,优重 废钢2260,冲子料2260,工业重废2260,矽钢片2230,冲花料2230,破碎料2070,钢筋毛料2070,重废毛料1980,小剪料2100,薄剪料(停收)1710。

6月20日唐山燕钢 废钢价格涨10,具体以厂家价格表为准。

6月20日河北迁安鑫达,荣信 废钢采购价格现执行: 废钢一级2460, 废钢二级2450, 废钢优质2420, 废钢重A2400, 废钢重B2360, 废钢冲豆一级2480, 废钢冲豆2460, 废钢马蹄铁2360, 废钢优质铸铁2130, 废钢普通铸铁1930,不含税,单位:元/吨。接货人:杨15230592177。

6月20日辽宁鑫亿 废钢价格上调20,执行价:0.5-1厚1950-2000,1-2厚2000-2040,2-4厚2030-2080,3-5厚2070-2110,4-6厚以上2110-2150,生铁钢件2110-2150,刨花1950-2000,不含税。

本周(6月16日—20日),西本资讯监测的数据显示,截止6月20日,全国69个主要市场25mm规格三级螺纹钢平均价格为3326元/吨,周环比下跌4元;高线HPB300φ6.5mm为3512元/吨,周环比下跌5元。

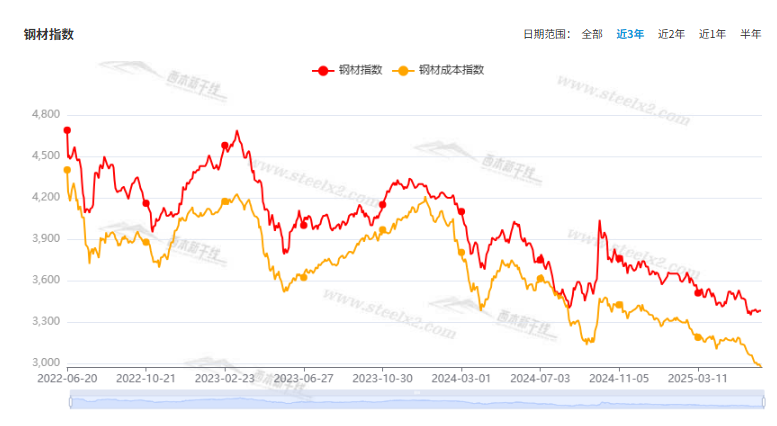

本期,全国各地市场建筑钢材价格区间波动:其中,北方需求平稳,价格盘整;南方稳中起落,幅度受限。本周西本钢材指数持稳,成本指数微调,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约区间反复,对现货影响较小。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约窄幅震荡。其中,热卷2510合约周五夜盘收在3122元,较上周五夜盘3096元上涨16元;螺纹钢2510合约周五夜盘收在2997元/吨,较上周五夜盘2980元上涨17元;从全周走势情况看,原料端波动有限,成材端左右摇摆。

回首本期,消息面缺少利好,原料价格震荡,螺纹现货摇摆,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

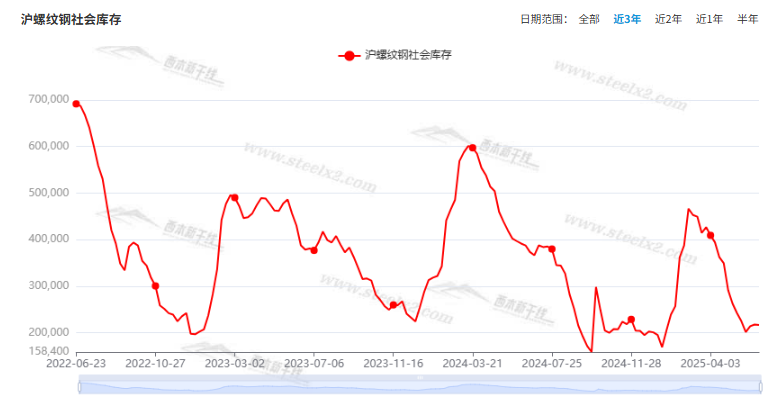

据西本资讯监测库存数据:截至6月19日,沪市螺纹钢库存总量为21.65万吨,周环比减少0.10万吨,降幅为0.46%(见下图);目前库存量较上年同期(6月20日的37.34万吨)减少15.69万吨,降幅为42.02%。本周沪市螺纹钢库存环比再次回落,表明贸易商消极备库。

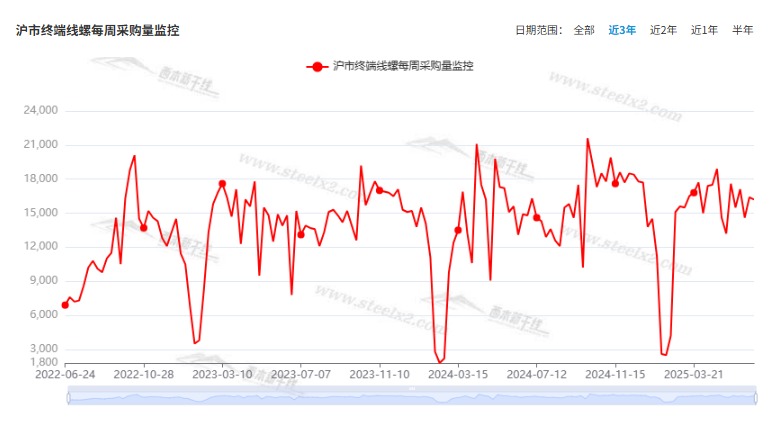

本期,西本资讯监测的沪市线螺周终端采购量为1.62万吨,周环比减少1.22%(见下图)。本周终端需求环比变化不大,显示需求整体处于淡季。

本期西本钢材指数环比,市场价格震荡试探:周一,止跌回升;周二,上行受阻;周三,松动成交;周四,低位反复;周五,盘而不决。当下上海市场现状是:库存低位徘徊,需求总体偏淡,商家信心不振,保持正常出货。本周市场价格小幅震荡,预计下周波动有限。

二、库存总结分析

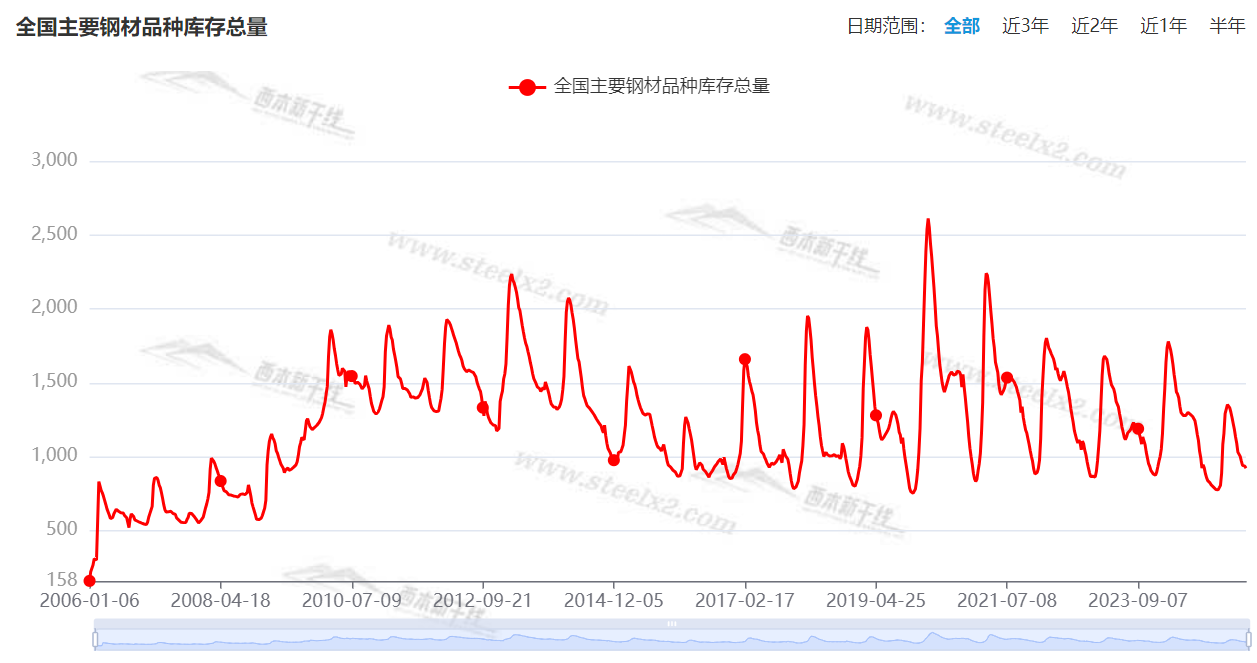

本期,全国35个主要市场样本仓库钢材总库存量为920.98万吨,周环比减少14.38万吨,降幅为1.54%。主要钢材品种中,螺纹钢库存量为371.12万吨,环比减少6.46万吨,降幅为1.71%;线盘库存量为54.21万吨,周环比减少2.99万吨,降幅为5.23%;热轧卷板库存量为65.93万吨,周环比减少5.20万吨,降幅为1.92%;中厚板库存量为97.65万吨,周环比增加1.15万吨,增幅为1.19%;冷卷板库存量为132.07万吨,周环比减少0.88万吨,降幅为0.66%。

据西本资讯历史数据,当前库存总量较上年同期(2024年6月20的1277.33万吨)减少356.35万吨,降幅为27.90%。分品种看,本期五大钢材品种库存中,除中厚板外,其它品种库存下降。(见下图)

本周,华东区域建筑钢价格波动不大。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从2900元到3120元/吨不等,周环比变化0-10元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1至5月全国铁路完成固定资产投资2421亿元

据中国国家铁路集团有限公司消息,今年1月至5月,铁路建设优质高效推进,全国铁路完成固定资产投资2421亿元,同比增长5.9%,有效发挥了投资拉动作用,为经济社会发展注入新动能。

5月中国粗钢产量8655万吨

2025年5月,中国粗钢产量8655万吨,同比下降6.9%;生铁产量7411万吨,同比下降3.3%;钢材产量12743万吨,同比增长3.4%。1-5月,中国粗钢产量43163万吨,同比下降1.7%;生铁产量36274万吨,同比下降0.1%;钢材产量60582万吨,同比增长5.2%。

6月上旬重点钢企粗钢日产回升

据中国钢铁工业协会统计数据显示,2025年6月上旬重点钢企生铁日均产量196.3万吨,旬环比上升2.6%,同比下降1.3%;粗钢日均产量215.9万吨,旬环比上升3.2%,同比下降4.0%;钢材日均产量203.7万吨,旬环比下降6.4%,同比下降3.9%。6月上旬重点钢铁企业钢材库存量为1579万吨,旬环比增加49万吨,上升3.2%;比上月同旬减少27万吨,下降1.7%;比去年同旬减少30万吨,下降1.9%。

5月份国民经济运行总体平稳、稳中有进

5月份,在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,扎实推动高质量发展,加紧实施更加积极有为的宏观政策,国民经济顶住压力平稳运行,生产需求稳定增长,就业形势总体稳定,新动能成长壮大,高质量发展向优向新。

1—5月份,全国固定资产投资191947亿元

国家统计局:2025年1—5月份,全国固定资产投资191947亿元,同比增长3.7%。其中,民间固定资产投资同比持平。从环比看,5月份固定资产投资增长0.05%。

1—5月份,全国房地产开发投资36234亿元

国家统计局: 1—5月份,全国房地产开发投资36234亿元,同比下降10.7%;其中,住宅投资27731亿元,下降10.0%。1—5月份,新建商品房销售面积35315万平方米,同比下降2.9%;其中住宅销售面积下降2.6%。新建商品房销售额34091亿元,下降3.8%;其中住宅销售额下降2.8%。

5月份各线城市商品住宅销售价格同比降幅继续收窄

2025年5月份,70个大中城市中,各线城市商品住宅销售价格环比下降,同比降幅继续收窄。 5月份,一线城市新建商品住宅销售价格环比由上月持平转为下降0.2%。其中,上海上涨0.7%,北京、广州和深圳分别下降0.4%、0.8%和0.4%。二线城市新建商品住宅销售价格环比由上月持平转为下降0.2%。三线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.1个百分点。 5月份,一线城市二手住宅销售价格环比下降0.7%,降幅比上月扩大0.5个百分点。其中北京、上海、广州和深圳分别下降0.8%、0.7%、0.8%和0.5%。二、三线城市二手住宅销售价格环比均下降0.5%,降幅均扩大0.1个百分点。

海关总署:5月中国出口板材633万吨

海关总署最新数据显示,2025年5月,中国出口钢铁板材633万吨,同比下降1.0%;1-5月累计出口3039万吨,同比下降0.5%。5月,中国出口钢铁棒材180万吨,同比增长53.5%;1-5月累计出口751万吨,同比增长49.3%。

潘功胜:人民银行坚持支持性的货币政策立场

中国人民银行行长潘功胜在2025陆家嘴论坛上表示,在去年的陆家嘴论坛上,我介绍了中国的货币政策立场和未来货币政策框架的演进。一年来,人民银行坚持支持性的货币政策立场,从数量、价格、结构等方面,出台了多项货币政策措施,有效支持了经济持续回升向好和金融市场的稳定。同时,我们完善货币政策框架,优化货币政策中间变量,培育政策利率,提升货币政策传导效率,丰富货币政策工具箱,做好政策沟通和预期引导。货币政策框架的转型是一个渐进、持续的过程,未来我们还将不断地做好评估和完善。

5月中国钢筋产量1688.4万吨

国家统计局数据显示,2025年5月份,中国钢筋产量为1688.4万吨,同比下降6.0%;1-5月累计产量为8228.3万吨,同比下降1.6%。5月份,中国中厚宽钢带产量为1886.6万吨,同比下降1.3%;1-5月累计产量为9469.4万吨,同比增长4.8%。5月份,中国线材(盘条)产量为1201.6万吨,同比下降1.2%;1-5月累计产量为5619.3万吨,同比增长2.3%。

一年期、五年期LPR均维持不变

中国央行将一年期和五年期贷款市场报价利率(LPR)分别维持在3%和3.5%不变。

财政部:1—5月全国一般公共预算收入96623亿元

财政部数据显示,1—5月,全国一般公共预算收入96623亿元,同比下降0.3%。其中,全国税收收入79156亿元,同比下降1.6%;非税收入17467亿元,同比增长6.2%。分中央和地方看,中央一般公共预算收入41486亿元,同比下降3%;地方一般公共预算本级收入55137亿元,同比增长1.9%。

财政部:1—5月全国政府性基金预算收入15483亿元

财政部数据显示,1—5月,全国政府性基金预算收入15483亿元,同比下降6.9%。分中央和地方看,中央政府性基金预算收入1848亿元,同比增长4.7%;地方政府性基金预算本级收入13635亿元,同比下降8.3%,其中,国有土地使用权出让收入11281亿元,同比下降11.9%。

本期,宏观面冷多热少,与市场相关的事件主要有:1、国民经济运行总体平稳,生产需求稳定增长;2、央行完善货币政策框架,本月LPR再次维持不变;3、5月固投增速平缓,民间投资徘徊不前;4、前5月税收同比下降,卖地收入继续下滑;5、铁路固投保持稳定,有效发挥投资拉动作用;6、前5月房地产投资同比续降,核心指标仍未触底;7、5月份大中城市房价出笼,各线城市环比均有下降。

行业面上,据国家统计局数据,5月份我国粗钢、生铁产量同比均有下降,前5月粗钢产量也保持下降;5月份钢筋、中厚宽钢带和线材等主要钢材品种产量同比均有减少,钢筋产量降幅最为明显——从侧面佐证需求减弱抑制了供应端的释放。另据海关总署数据,5月份我国出口板材同比略有减少,而出口棒材同比大幅增加,表明我国钢铁行业对“外需”的依存度还在提升。总体而言,减产和出口是化解国内市场供需矛盾的主要途径;但中钢协数据又为后市增添了不确定性:6月上旬,重点钢企粗钢、生铁日均产量环比回升,企业库存去化节奏放缓。展望后期,国内外需求尚不具备持续向好的基础,只要供应量保持现状,建筑钢价就很难真正“翻身”。

回首本周,期螺区间震荡,现货稳中摇摆,需求表现平缓,厂商出货为主。从行情走势看,全国各地基本相似:在北方,市场波动较小,钢厂随行就市;在南方,期现频繁起伏,实际没有方向;环比来看,全国多数市场价格变化不大。总体而言,期货摇摆,现货徘徊,反复试探,无力突破。

期货频繁起伏,现货波动很小;预期没有改善,商家关注成交。这是本周市场的主要特色。接下来,预计终端需求平缓,投机需求退缩,期货区间波动,现货小幅调整。

对于上海地区而言,市场现状是:库存处于低位,规格缺货普遍;商家信心不足,大多随波逐流。当前的利好因素是:厂家有意挺价,商家无意杀跌;利空因素主要有:天气影响施工,需求存在变数。本周钢价区间震荡,预计下周波动受限。需要关注的是:宏观的动向,期货的表现,供应的强度。